一、美国宏观经济数据

美国11月Markit制造业和服务业PMI均走高。美国11月标普全球(Markit)制造业PMI初值48.8,为4个月新高,符合预期,前值48.5;服务业PMI初值57,为32个月新高,预期55.2,前值55;综合PMI初值55.3,为31个月新高,预期54.3,前值54.1。

美国11月密歇根消费信心终值意外下修。美国11月密歇根大学消费者信心指数终值71.8,预期73.7,初值73,10月终值70.5。一年期通胀率预期终值2.6%,预期2.7%,初值2.6%,10月终值2.7%。

美国10月新屋开工和营建许可均不及预期;11月NAHB住房市场指数上升。美国10月新屋开工年化总数131.1万户,预期133万户,前值从135.4万户修正为135.3万户。10月营建许可年化总数初值141.6万户,预期143万户,9月终值142.5万户。美国11月NAHB住房市场指数上升3点至46,来到今年4月以来最高点,得益于销售预期上升,以及对特朗普政府将减轻监管负担的乐观情绪。

二、主要指数相关情况

1、 一周指数表现

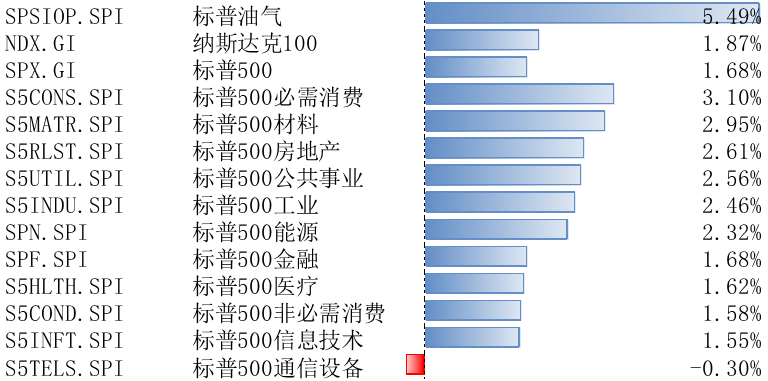

上周(11月18日-22日),标普油气指数整周上涨5.49%,纳斯达克100指数整周上涨1.87%,标普500指数整周上涨1.68%,其覆盖的11个行业板块有10个上涨,其中必需消费领涨3.10%,通信设备领跌0.30%。

数据来源:Wind,指数历史表现不预示未来收益

2、 配置方向

美股:11月标普美国制造业和服务业PMI超预期,美股大涨,美元继续强势。国际地缘冲突局势加剧,黄金价格上涨,比特币大涨至接近10万美元。随着经济数据好于预期,美联储官员鹰派表态,CME利率期货隐含美联储12月降息25BP的概率下降至56%。

短期看,12月公布的11月非农或因飓风与罢工扰动消失出现反弹,CPI可能在通胀黏性与年末低基数的共振下延续回升,12月的降息存在不确定性。

同时中期看,特朗普的政策总体给通胀带来上行风险,降息节奏可能会更慢一些。关注美联储11月FOMC会议纪要以及10月的PCE数据。

全球市场:全球股票流入收窄,债券市场加速流入,货币市场转为流出;美股流入放缓,新兴市场加速流出。

跨市场和资产:美股流入收窄,新兴市场流出扩大。主动外资上看,美股本周流入收窄至23.0亿美元(vs.上上周流入42.8亿美元),发达欧洲加速流出25.0亿美元(vs.上上周流出13.5亿美元),日本股市转为流出6.6亿美元(vs. 上上周流入1.2亿美元),新兴市场流出增加至22.8亿美元(vs.上上周流出11.5亿美元)。整体上看,全球股票流入收窄,债券市场加速流入,货币市场转为流出。

博时标普500ETF(513500)是国内跟踪美国标普500指数的ETF产品。通过ETF这一具有低廉管理成本、高效申赎交易模式的投资工具,帮助国内投资人捕捉美股成长收益。也可以考虑选择博时标普500ETF联接基金(A:050025 ,C:006075)。

产品风险等级:中高(此评级为管理人评级,具体销售以各代销机构评级为准)

$博时标普500ETF联接A(OTCFUND|050025)$$博时标普500ETF联接C(OTCFUND|006075)$

美国标普500指数是国际市场公认的美股风向标,覆盖美国11个行业500多家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的80%。

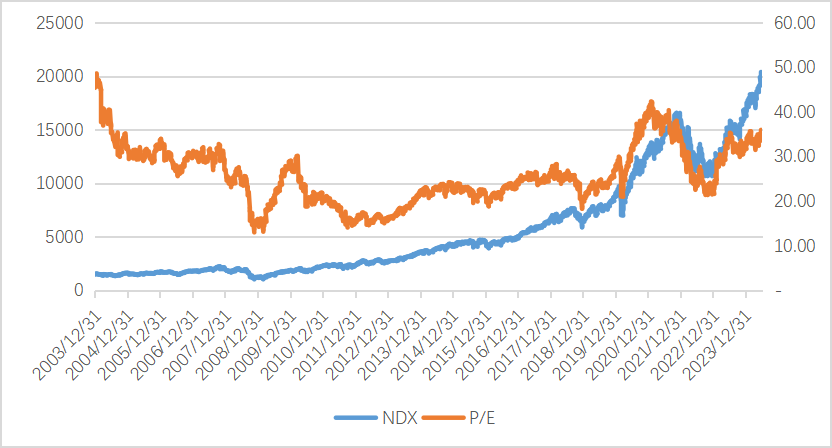

博时纳斯达克100ETF(513390)是国内跟踪美国纳斯达克100指数的产品。根据纳斯达克指数官网数据,在行业分布方面,信息技术行业占比为57.87%,是指数的主要组成部分,此外,在消费服务、消费品、医疗保健等行业均有分布。从指数前十大个股来看,均为优质的高科技型企业。

产品风险等级:中高(此评级为管理人评级,具体销售以各代销机构评级为准)

$博时纳斯达克100ETF发起式联接(QDII)A人民币(OTCFUND|016055)$$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

数据来源:Bloomberg