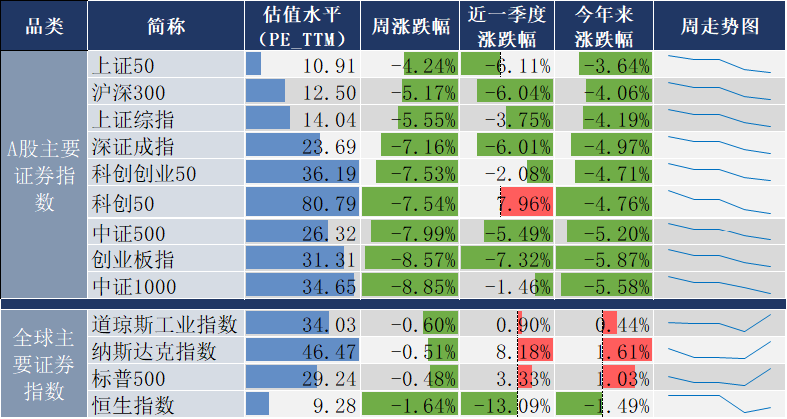

上周市场下行,主要指数均有所回调。截至周五收盘,沪指收于3211.43点,周跌5.55%;上证50收于2587.13点,周跌4.24%。

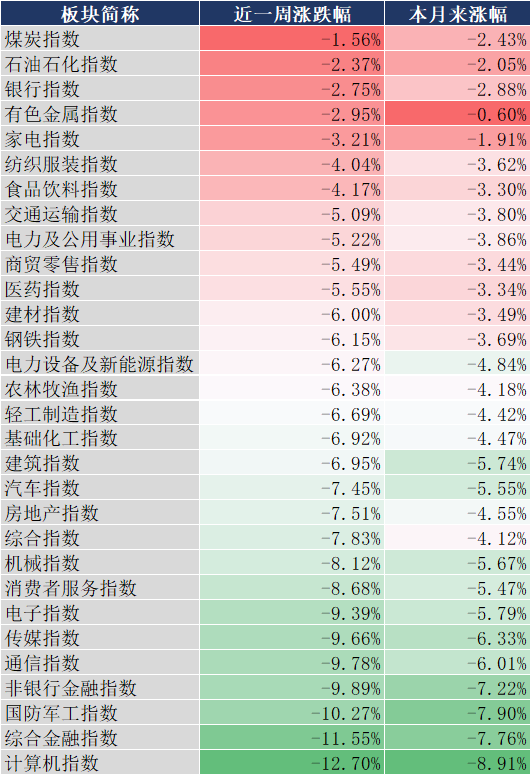

中信行业方面:无行业收涨,计算机、综合金融、国防军工等指数跌幅居前。

数据来源:同花顺,截至20250103

上周市场还发生了哪些大事?我们一起来看看。

01 第一,我国ETF总规模超过3.7万亿元!

过去几年,中国指数投资的规模迅猛增长。截至2024年底,我国ETF总规模超过3.7万亿元。

随着指数投资大时代的到来,ETF已经成为当前普通投资者进行资产配置的主流选择。而投资者在选择ETF产品时,应该考虑几个“硬指标”,比如基金公司的ETF管理规模、流动性、费率等。

选择管理规模大的基金公司发行的ETF,可以为投资者带来更好的流动性、更低的管理费用、更高的市场认可度、更小的跟踪误差以及更丰富的投资经验。

2024年,权益型ETF管理规模迈入“千亿俱乐部”的基金公司共计7家,其中包括南方基金。

摘要:“中国基金报”微信公众号

02 第二,央行再提“择机降准降息”!

2025年中国人民银行工作会议1月3日-4日召开。会议强调,实施适度宽松的货币政策,为经济稳定增长创造适宜的货币金融环境。

综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机降准降息,保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。更好把握存量与增量的关系,注重盘活存量金融资源,提高资金使用效率。保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

摘要:“中国基金报”微信公众号

03 第三,2024年IPO收官,大型券商仍占主导!

伴随2024年12月最后一周沪深北三地交易所合计新增受理22家IPO企业,2024年IPO市场受理全景浮出水面。

自新“国九条”发布以来,“严把发行上市准入关”成为IPO市场2024年全年的主旋律。IPO受理数量锐减,全年仅有77家获得新受理,其中北交所受理家数占比超过八成,而沪深交易所受理家数均为个位数。

另一方面终止家数大幅增加,2024年IPO终止数量创下注册制以来新高,达到437家,甚至超过2023年全年的上市家数。

摘要:“券商中国”微信公众号

04 第四,美联储最新发声,释放重磅信号!

当地时间1月3日,美国里士满联储主席巴尔金在最新的讲话中表示,通胀上升的风险确实更大一些,工资和产品成本可能会面临压力,鉴于潜在的通胀上行风险,希望利率在更长时间内保持具有限制性。

当前市场最关注的焦点话题是,美国候任总统特朗普提出的加关税等政策是否会令美国通胀再度抬升。对此,美联储理事库格勒表示,政策的具体实施存在不确定性,美联储官员们正在考虑各种可能的情况。

摘要:“券商中国”微信公众号

05 第五,新能源赛道传来重磅消息!

据最新消息,沙特能源部下属的沙特电力采购公司近日公布了沙特第一组电池储能系统(BESS)项目的合格投标人名单,项目总储能容量达8吉瓦时(GWh)。据公布的名单,共有33家公司入围沙特储能电池项目预选,其中包括9家中国公司。

在“2030愿景”规划下,到2030年,沙特50%的能源将来自新能源,光伏是重头戏。为此,沙特能源部将投资10000亿里亚尔(约合人民币19000亿元)来助力清洁能源。这意味着,未来沙特的储能发展空间十分广阔。

当前,中国光伏企业正纷纷进军沙特、阿联酋等中东市场。据不完全统计,2024年以来,十余家光伏公司披露了大手笔中东建厂计划,沙特、阿联酋等国家成为最热门的出海目的地。《金融时报》旗下数据服务机构fDi Markets数据显示,中国已成为沙特最大的绿地投资来源国,2021年至2024年10月投资总额达216亿美元,其中约三分之一投向清洁能源。

摘要:“券商中国”微信公众号

06 第六,港股IPO募资大增89%!

2024年港股股权融资市场募资额远超2023年,重回全球第四大新股市场排名。IPO募资额同比增长了89%,而再融资更加活跃,募资规模超过IPO。

从保荐业务来看,中资投行凭借着价格优势和对内地拟上市公司的高黏性,表现好于外资投行,占据了大部分市场份额。不过外资投行的承销能力仍是传统优势,虽然IPO保荐数量不及中资投行,但增发、配股等再融资承销表现突出。

展望2025年,多位知名投行人士认为,内地赴港IPO的企业备案节奏有望加快,港股股权融资的优势仍然明显。

摘要:“券商中国”微信公众号

展望后市,南方基金宏观策略部认为短期震荡,中期积极看多。短期来看,9月底以来市场风险偏好显著改善、投资者情绪偏亢奋,成交金额持续处于高位,当前出现比较明显的情绪退潮且大概率仍未结束,当前市场成交额与换手率正在快速下降,短期可能进一步回落,市场整体波动仍然较大,寻找前期相对滞涨的资产可能是比追高热门主题更好的选择。

中期来看,沪深300股债风险溢价模型接近再次触发买入信号,即风险溢价仍然处于极端位置,中期视角向上确定性和空间都较大;同样,参考2010年以来历史经验,在当前股息率水平,持有1-2年未来收益率为正概率较高,因此对A股看多,整体向上的弹性由宏观经济复苏的强度决定。

结构方面,中长期看好中国核心资产,短期相对看好大盘、红利低波风格,低估值高股息资产与核心资产是中期高性价比的选择。

摘自:南南说理财

$南方中证A500ETF联接A(OTCFUND|022434)$

$南方中证A500ETF联接C(OTCFUND|022435)$

$南方红利低波50ETF联接A(OTCFUND|008163)$

$南方红利低波50ETF联接C(OTCFUND|008164)$

$南方中证A500ETF联接Y(OTCFUND|022918)$

#“流感神药”热销,医药板块领涨#

#段永平浙大谈投资:最重要是不踩雷#

#小作文扰乱市场,证监会紧急辟谣!#

#纳指、标普五连阴,如何应对?#

#1月你有哪些操作计划?#

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。