上周,在中报截止日的最后一天,银行鲸落而万物生,全市场的量能在周五放大到 8800 亿,这使得延续了数周的大市值风格出现了补跌,小市值风格在最后两天出现了回归。一周下来,上证50、沪深300、中证500、中证1000和中证2000分别涨跌-0.86%、-0.17%、2.25%、2.98%和3.57%,融资盘(截至本 周四)净流出了 47.14 亿。截至目前,全 A 指数的大格局信号继续保持在“秋 天”的大格局(即从去年 8.11 至今一直定义为中期有压力),所有宽基指数的大格局信号没有改变一顶比一顶低的格局。

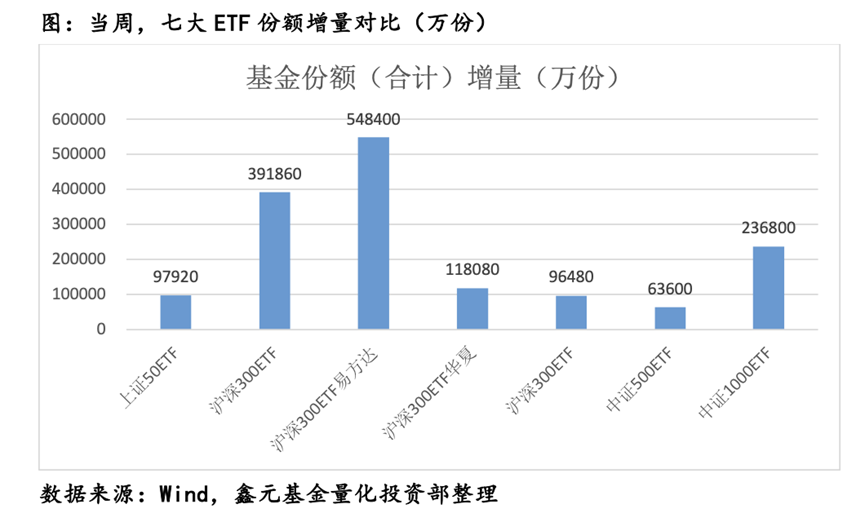

从大盘总量的角度,在全市场成交额持续位于 6000 亿以后,市场开始出现了明显的放量,成交量放大到近 9000 亿,这表示昨天除了“神秘资金”改变了一些打法以外(增加了对500、1000等ETF的买入力度),市场还出现了别的自然性买盘,这确实算是一件好事,但隐忧是上上周五的放量又是发生在月末的最后一天,这不禁让我联想到了去年12月末、今年1月末,今年4月末和今年7月末的情况,这些月末都有一个共同的特点,就是当月A股很弱,外盘各大资产又相对高位,北向在当日都出现了大幅净流入。

过去和一些外资机构聊过,对于北向的配置盘,它的核心决策依据是去对比全球各个大类资产的性价比。哪些指标可以刻画大类资产之间的性价比?比如每类资产过去一段时间的波动率、债券收益率在一段时间里累计下行的幅度、权益资产的整体股息率等等。所以这一次,可能与北向配置盘对于各大类资产的再平衡有一定的关系。

所以近两天的上涨只能定义为反弹,而不是就此反转,站在当下,能不能还维持住 8000 亿以上的量,就成为后续行情的一大关键。按照我们之前的统计测算,以目前 A 股的总市值体量,要产生为期一个月以上的持续行情,至少需要日均成交量维持在 8000亿以上,因此整个大盘要继续反弹,最关键的点就是不能明显掉量,包括北向不能重新大幅净流出,反之如果量能再次重回7000 亿下方,则需要警惕出现整体性的回调。

从风格结构的角度,上周下半周,我们看到了银行鲸落而万物生,我们认为这和中报结束前资金的常规高低切行为有关,从最新的数据看,中国银行业的平均不良贷款率首次超过了平均净息差,但六大行却在 8 月份的总市值之和超过了整个创业板近1400只股票的总市值,这说明银行板块在8月份的上涨确实已经超越了基本面的层面,更多的上涨驱动力是全市场资金实在没东西可买,拥抱极致确定性的结果,所以整体银行板 块在这个点位调整一下,并无意外。不过需要加以区别的是,银行不等于红利,关于六大行对红利资产的影响,我从三个角度说说我们的看法:

首先,我们可以看金融板块所占的权重,目前的中证红利已经与三年前很不相同,金融权重只占24%,远低于上证50的32%,约等于沪深300的23.3%,沪深港红利50最新一期样本的银行权重只有11%。

其次,红利类指数成分股之间的加权方式往往是股息率加权,这一点不同于沪深300、中证 1000等传统宽基的自由流通市值加权。股息率加权的好处在哪里?就是当一个成分股的短期涨幅过大时,它的股息率就会自然随之下降,于是这只成分股在下一期的指数调整时的权重就会下降,甚至被剔除,相当于自带了一个止盈止损机制。

再次,红利类资产不只有中证红利、上证红利,它还有很多衍生的指数 (即“红利+X”的资产),比如全市场的红利低波、某个宽基的红利低波、全市场的红利质量、某个宽基的红利质量等等,一般来说,红利质量指数是兼顾了高股息和财务质量指标的指数,由于红利质量所暴露的成长风格更多,所以它的进攻性更强,在 2020-2021的表现会更好,反之,红利低波是先选择过去几年股息率较高的票,然后再选择过去一年波动率相对低的票,它的防御性更强,在2022年以后的表现更好,所以在整个市场还在追求确定性的定价逻辑下,在红利成长、红利质量、红利低波三类资产里进行轮动,这样的操作风险会比完全从红利切向成长要更小。

总的来说,从总量的角度,目前的上证综指仍然位于20年均线下方,全A的资金面还未脱离一个“减量”的格局。时值8月末9月初,上市公司的中报已经全部披露完毕,按往年看,资金在9月上旬这段时间往往会习惯性地进行高低切,风险偏好会略有提升,这段时间可以关注 9 月前两周的日历效应数据,下一个需要关注的时间点就是9月10-15日出数据的时候,预期差是否会在这之前就打完,也可以从每天成交量的变化有所感知,如果此后的成交量维持不住8000亿,又回到了7000亿下方甚至更低,则下一轮的防守性动作就要开始关注。

从结构的角度,价值还是成长,我们不必过于在乎那个精确的变化点,至少耐心等到成长风格指数在月级别的涨幅超过价值风格指数,才能做出进一步的判断。而从历史上十年的时间维度去看,不论是大盘、中盘、小盘还是尾盘,红利因子都排名第一,低波因子都排名第二,成长风格的超额收益往往对应着偏股混募集的回暖和北向资金的持续注入(背后对应的是基本面宏观数据的回暖),所以如果我们暂时还没有这个预期,在红利成长、红利质量、红利低波三类资产里进行轮动,会比直接在成长股和价值股之间来回切换要更柔和,风险也比完全切向成长风格要更小。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

$鑫元鑫趋势灵活配置混合C(OTCFUND|004948)$

风险提示:

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书等法律文件。请投资者选择符合风险承受能力、投资目标的产品。市场有风险,投资需谨慎。