自2021年2月下旬开始,沪深300指数进入熊市阶段已有3年。今年5月下旬以来,A股市场再度走弱,上证指数再次考验3000点整数关口。沪深300指数年内勉强收涨,但反弹行情偏弱,投资者仍未能摆脱熊市环境的困扰。

在熊市的漫漫征程中,以新能源为代表的先进制造、以TMT行业为代表的人工智能主题投资、以量化基金热为代表的小微盘股行情,先后在市场掀起波澜。但大浪淘沙之后,上述投资方向都出现了大幅回调,未能一直引领风骚。

一、熊市走强的三年

复盘3年熊市,以中证红利指数为代表的低估值、高股息红利策略却表现十分突出。在以往的熊市行情中,中证红利指数防御性良好,但依旧要承担市场的,能够做到跌幅小,但却并不能逆市上涨。比如,2018年,沪深300指数全年下跌25.31%,中证红利全收益指数当年仅下跌16.15%。

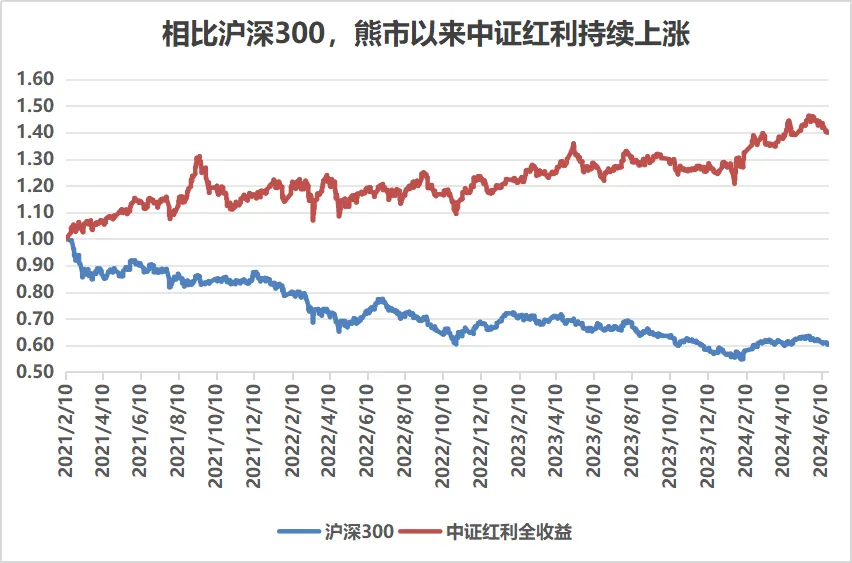

图1:熊市以来,沪深300跌但中证红利涨

统计区间:2021.2.10-2024.6.21

与以往不同,本轮熊市中的红利策略能守也能攻,中证红利全收益指数还在5月22日创下过历史新高。2021年2月18日以来,沪深300指数区间最大回撤约44.5%。相较最高点,截至6月21日仍下跌约39.4%。但在同时段里,中证红利指数却逆市上涨36.7%,最高涨幅可达42.7%。

图2:红利策略指数真正实现了慢牛

数据来源:Choice,2024年数据截至6.21

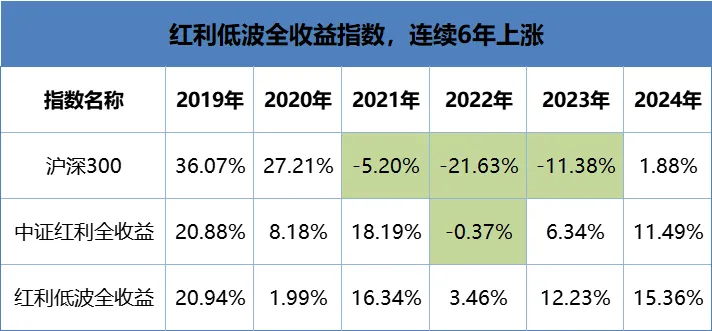

从投资体验看,2020年牛市入场的基金投资者,感受到的是牛短熊长,投资体验较为糟糕,且即便进行了熊市的逆向买入,当前也普遍浮亏。但红利策略却走出了长牛、慢牛行情,投资者大多有较好的获得感。2019年以来,中证红利全收益指数仅2022年小幅下跌0.37%,其余5年全部上涨。中证红利低波全收益指数,更是实现了6年全部上涨的壮举。

二、红利强势的原因分析

红利策略熊市上涨的原因有很多。第一,在结构性市场行情中,红利策略后半程价值发现,补涨的效应显著。在上一轮牛市中,沪深300指数自2019年年初启动,到2021年2月中旬,区间涨幅接近100%。同期,红利策略表现孱弱,被投资者吐槽为“踏空牛市”。同区间,中证红利全收益指数的涨幅仅约33.5%。牛市末期,市场风格切换,资金持续流入价值洼地,红利策略便具备了长牛的条件。

第二,受益于供给侧结构改革,组成中证红利指数的成熟期企业,行业竞争格局持续优化,盈利与可分配现金流持续改善。因能源、原材料等指数权重行业进入景气阶段,2019年至2022年三季度,中证红利指数甚至出现了指数上涨,但市盈率、市净率估值不断下降的异象。红利策略以股息率为价值之锚,根据指数编制规则,自动执行了部分成分股的低位配置高位卖出,不断吐故纳新。

图3:红利慢牛:盈利驱动+估值上涨

图表来源:Choice

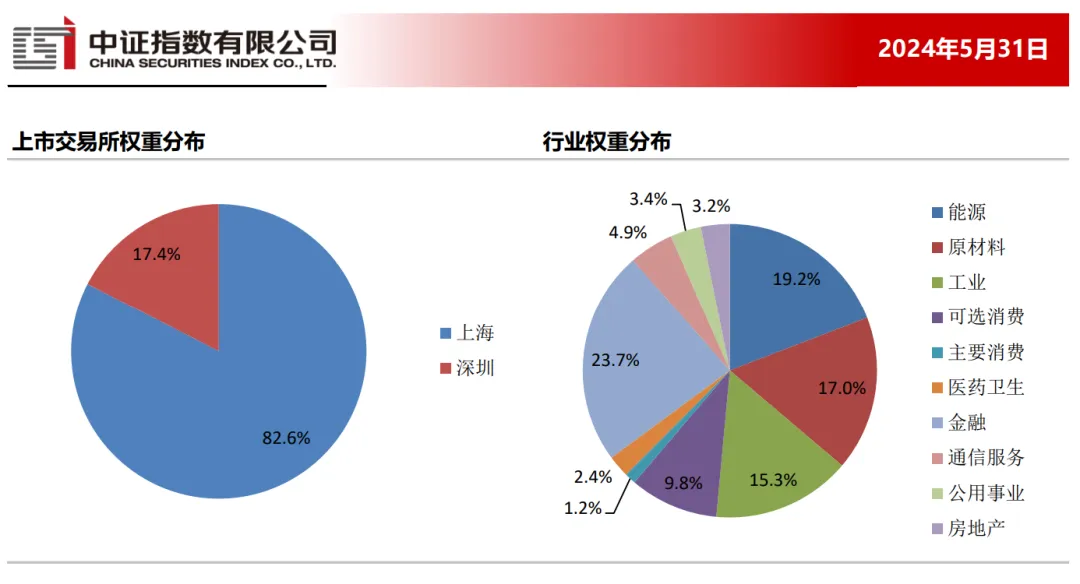

从中证红利指数的行业构成看,能源、原材料、公用事业、金融、可选消费,近年来轮动式上涨。这些行业,有的受益于地缘政治冲突,有的受益于国际通胀,有的受益于低利率环境下的估值提升,有的受益于产品出海带来的相对景气。

图4:中证红利指数的行业分布

来源:中证指数公司官网

红利策略,一边是指数成分股的吐故纳新,另一边是轮动式缓慢上涨,避免了指数成分股短期齐涨带来的业绩透支。在复杂的市场环境中,红利策略的权重行业明显受益于周期,这与消费、医药、新能源、互联网平台等主动权益重仓板块受损于周期,形成了鲜明的对照。

第二,当前经济复苏并非一片坦途,市场对于不见业绩大幅增长的拔估值行为十分谨慎。总体看,以创业板、科创板为代表的远期成长型资产估值收缩。以财富增长为逻辑驱动的“茅指数”资产持续低迷,高质量风格近期又出现了显著的估值下跌。受避险情绪影响,资金对短期可预见的股息回报、现金流增长十分看重。

在市场资金逐渐形成共识的背景下,2023年以来,中证红利指数开始估值提升,市盈率与市净率估值双双上涨。截至6月下旬,今年募集规模最大的主动权益基金为红利主题,市场上不断有新的红利策略指数基金成立,资金的持续流入使得红利策略在熊市中,形成了独立的行情。

最后,我国的十年期国债收益率持续下行,2018年以来,从4%一路下行至2.3%附近。无风险收益率的下滑,使得高股息资产获得了比价优势,间接为红利策略带来了增量资金配置。

三、红利策略的未来展望

进入6月份,中证红利指数短期进入回调行情,月内的表现暂时弱于沪深300指数。在慢牛上涨中,此前也有多次类似的行情,红利策略的优势会在这一次被终结吗?

从累计涨幅、估值变化、股息率变化看,红利策略逐渐成为市场共识后,未来的进一步上行空间可能会下降。但从市场的行业格局看,新“国九条”出台后,具备分红潜力的公司数量有望进一步增加,红利策略高位卖出低位配置,仍有肥沃的土壤。

在经济复苏的过程中,当前经济增长的弹性有限,在主题投资之外,市场暂时找不到能容纳大资金的投资主线。从短期行情看,以中证红利为代表的低估值、高股息资产与创业板、科创板代表的远期成长资产,当前仍有明显的跷跷板效应,市场远没有到要抛弃红利策略的地步。

经济复苏的进度,是影响红利策略表现的关键变量,一旦地产复苏超预期,经济增长超预期,则高质量风格、景气成长策略,有望走出长期的低迷行情,对红利策略的优势造成分流。A股市场结构分化,对立风格一强一弱的格局,正在变成常态。在红利板块没有被进一步拔估值,短期透支的前提下,红利策略基金依旧值得配置,大概率仍能起到降低组合波动,与成长型资产形成优势互补的作用。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。