上个周日晚上,在《下周有三件大事》里我们提到本周依次有三个重磅,现在都出结果了,分别是川宝较大优势当选、美联储如预期今晨降息25bps、咱们也出台预期中的6万亿增量财政政策。

中午,我们在债券的账号,《坐等下午大会的结果》里,做了一个调研,看看大家对下午会议结束后要公布的数字的预期,非常有意思的是,下图,6万亿或以内、6万亿以上、不公布具体数字,三个方向,分别占比1/3左右,说明人群中,中性、乐观、谨慎的力量,基本是均衡的。

在数据公布后,权益和债券,对债券的反应节奏上不太一样。

权益方面,A股已经休市了,而新加坡上市的A50期货下跌,显示权益市场觉得预期没有得到完全的满足。

债券方面,先下后上,30年国债,先是摸到日内最低点的2.25%,然后随着,财长最后“地产收储也会有”等发言,开始上行2.5bps,这种波动,在最近的行情中,不可谓不大,显示债市还是比较谨慎的。

那么,到底是低于预期,还是符合预期,还是超预期?

换句话说,现在具体数字的口径,似乎都很难统计,到底是6万亿,还是10万亿,还是12万亿?大家可能都被媒体、卖方的实时快讯和解读绕晕了。

来,我们给大家抽丝剥茧,把一整套逻辑给大家用大白话解释一下,可能是全网最适合普通投资者朋友的,欢迎大家转发、收藏。

先说结论,第一,对本次的结果,我们抱积极的态度,对股债都是相对利好;第二,按照之前的口径,如果是讨论“新增财政政策”,那么,本次公布的规模,就是6万亿,但是为什么会有10万亿、12万亿的说法?大家往下看,我们按数字序号,一层一层讲。

1、正常来讲,每个国家的政府都有债务率,计算口径是各级政府的有息负债余额合计/GDP,今天财长也有讲到,G7国家平均是123%左右,我们是67.5%(23年末,85万亿的政府债务,126万亿的GDP)。

2、但不同的一点在于,我们有地方政府的隐形债务,这块债务形成的原因在于,政府的考核以经济发展为主,要发展,就得要钱,如果地方政府收入不够,就得借钱,预支未来的收入,但是地方政府发债是有限额的,由中央控制,那么就得用城投平台,去借钱,加杠杆,做投资,做大地方的GDP。

3、正常来讲,如果城投平台都是找银行贷款,那么贷款的利息,和发债的利息,长期来看应该是差不多的,但咱们另外的一点不同在于,我们还有宏观调控,在某些阶段,城投想要贷款的时候,可能银行系统会有规模、比例等限制,使得城投平台不得不从银行体系以外借钱,也就是所谓的影子银行。

4、影子银行的钱的最终来源,可以是银行理财募集的资金,可以是保险的保费资金,可以是券商和信托从散户地方募集的资管产品,也可以是银行的自有资金,通过通道,投出去,但是无论是哪种办法,最终会有两个结果:第一,钱变贵了,要还的利息变多了;第二,这个数据跟踪不了,各地到底借了多少影子银行的钱,实际只有地方自己知道,甚至有些地方自己可能都算不清楚。

5、正常情况下,我们上面说了,借钱投资,本质上是预支未来的收入,只要收入是增长的,就能还清利息,用时间换空间,但近期的问题就在于,地方政府的收入也在减少,这样一来,固定的利息支出,就成了沉重的负担。

6、我们之前说过,如果一个员工,需要为每个月自己的房贷发愁的时候,他是不可能有心思好好工作的,同理,当地方政府这个机器,需要为每个月还利息的钱发愁的时候,这台机器就很难全速运转。

7、这时候,中央就要做两个事,一是算清楚,到底有多少这样的隐性负债,二是想办法,把这部分高息的隐性负债,置换成低利息的地方债或者银行贷款。

8、第一步,隐性负债的规模,财长这回发布会说了,14.3万亿,这便是地方报上来,中央审核了之后,认的规模,如果还有这个以外的,你没报的,那就是地方你自己的事情了。

9、第二步,置换的路径,财长这回也说清楚了,分三块,注意,这块是重点。

第一块,是新增6万亿的债务限额,就是地方政府,可以在现有的基础上,多发6万亿的地方政府债,然后拿了钱之后,去置换高息的债务,这个24-26年,每年2万亿的限额(但并不一定就是24年就要发2万亿)。

第二块,是在原有的限额内,连续5年,每年拿出8000亿,专门用于化债,一共4万亿,注意,这块不是新增的规模,而是在原有的限额内,明确其中4万亿资金的用途,也就是说,你们其他先别干,别拿了钱投这个、投那个,先把利息降下来再说。

第三块,是2万亿的棚户区改造贷款,本来合同到期后,要重新找钱补上的,现在可以继续延期,这块同样不是新增的。

10、综上所述,这块地方隐性债务,还是14.3万亿,总金额没变,要还的本金还是这么多,但其中的12万亿(6+4+2),在2028年前,从高息负债变成了低息负债,可以帮地方省下来6000亿的利息成本。

11、还有三个问题,第一个问题,那么还有2.3万亿怎么办?那得地方政府自己想办法咯,你们自己还是得发挥主观能动性的,自己欠下的债,自己也要想办法动起来,地方也要体现积极性,比如财长提到的,地方政府那么多交通、水利、能源等项目,完全可以盘活,创造更好的效益,包括,可以像hf政府一样,靠高位卖出股票,从股民地方筹钱。

12、第二个问题,这省下来的6000亿,谁会受影响?银行自营、银行理财、保险资金投资的非标资产,会进一步萎缩,非标类的信托产品会越来越少,这些钱,本来就赚的不清不楚的,肥了部分人的钱包,理应斩断。

13、第三个问题,也是最重要的,未来怎么办?这是最核心的,也是中央最想管的,就是严格地方的债务纪律,原文是,“必须坚决遏制新增隐性债务。将不新增隐性债务作为“铁的纪律”,持续加强预算管理,督促地方依法合规建设政府投资项目;对未纳入预算安排的政府支出事项和投资项目,一律不得实施,坚决堵住地方违法违规举债的途径”,长期来看,这才是最核心的问题,降低利息是治标,约束未来的行为,才是治本之策。

14、对资产的影响。

15、对债券而言,不需要悲观,因为短期的不确定性全部都变成确定性,实际的新增供给,就是6万亿,且不一定2万亿要全部在年内发行完,6万亿是提高限额,限额是可以结转明年使用的,具体债券发行的节奏,预计央妈和财爸会通过联合小组,比较平滑地处理,事实上,推高收益率,是大家不愿意看到的。而下一个新增供给的博弈点,其实要等到12月的经济工作会后了。对债市而言,真正的风险,依然是股市火热之下,信用债产品面临的阶段性的负债端压力。

16、对股票而言,要用更积极的眼光去看待这个问题——只有解决了让地方政府这个发动机重新转起来的问题,其他问题,才有可能真正得到解决。同时,要考虑到,就是这部分隐债不一定全部都是欠金融机构的,可能部分是欠企业的,特别是给政府做了工程没拿到钱的,这同样有利于企业的现金流好转。而且,昨天说了,川宝还没上台呢,目前处于实际政策的真空期,我们完全没必要现在把招全出了。并且,从今天发布会的所有表述来看,大家应该要看到,部委对于股市的情绪,是非常呵护的,持续强调政策会有连续性。

17、另外,最长期的影响在于,非标资产,在可见的未来,会变成历史,标准化资产的时代,已经彻底来临,全社会的实际无风险利率,会进一步降低,对于股票、对于债券而言,这才是真正长期的利好,否则,如果地方政府发8%的非标,然后信托发6%的产品卖给散户,这对于全市场的资管产品而言,是一种价格的扭曲。

......

大周末的,简单几句话,聊三个市场的热点哈。

1、抖X炒股,玩完了。

我们前几天连续提到的,针对抖X炒股的乱象,监管行动的速度非常快,截至目前,你已经搜不到炒股的直播间了,搜索炒股、股票等关键字,没有任何结果,原本要做直播的爱在深秋,也被直接封号了。

这个事情,对于资管行业的另外一个影响在于,原来排队等着拿基金销售牌照的平台,比如抖X等,中短期可能够呛了,监管估计已经认识到了,对于这种量级的传播半径和覆盖人群的平台,可能一放就乱,需要论证的地方太多了,包括合规性、包括投资者适当性,等等。

利用平台,炒作妖股,这对资本市场的健康发展,本质上是不利的,A股经不起那种无序的折腾了,这也不符合国九条的审美。

对监管的雷霆手段,举双手支持。

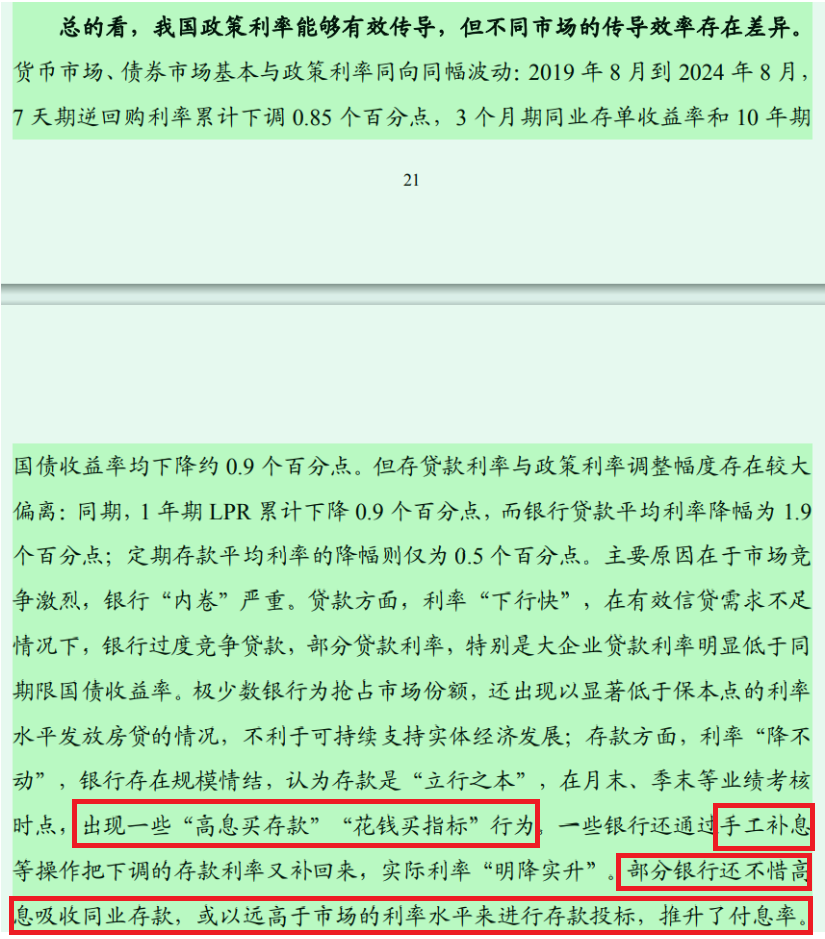

2、债券,一个利好,藏在央妈的三季度货政报告里。

直接说结论,今天央妈的三季度货政报告里,直接又点了“同业存款的乱象”,下图框框,证明央妈对市场的实际情况,看的很清楚,对这块乱象的整治,有利于降低银行的负债成本,从而中长期来看,有利于债券中枢的下行。

3、鲍师傅:川宝,你不能解雇我。

今天美联储降息的事情,大家都清楚了。

一个好笑的,是鲍师傅答记者问的环节,有记者一直挑事儿,问鲍师傅,川宝上台后要开除你,咋办,鲍师傅否认三连。

相信,川宝真正上台后,最利好的,就是媒体和自媒体的流量了,川宝一个人,估计就能贡献全球20%以上的热门话题。

就聊这么多,大家周末愉快。

#债基朋友圈##晒抱蛋收益##你看好十一月的行情吗?##10万亿来了!地方化债压力将大大减轻#

$表韭全球资产配置$$表韭量化指增精选$

$表韭纯纯的债$ $富国中债-1-3年国开行债券指数E(OTCFUND|021258)$ $天弘中债3-5年政策性金融债C(OTCFUND|020777)$ $博时中债7-10政金债指数C(OTCFUND|017838)$