划重点:

1、利率债今天涨多跌少,长债行情火热,信用债涨势一般

2、深度分析,长债未来的天花板在哪里?还能不能买?

先简单看一下今天债市的盘面情况。

利率债今天高开后,盘中有所走低,到尾盘再次走强,现券基本全线上涨。

尾盘不跳水的话,今晚上利率债基收蛋情势一片大好。

国债期货正如我早上发帖说的那样,高开、盘中低走、尾盘拉升,经典走势。

信用债这边,今天情况还是不温不火,最近信用债基每天晚上都只能收点小蛋,个别基还偶尔碎蛋,趋势明显不在这边,成交低迷。今天临近放假,成交甚至可能到不了1500笔了。

从8月开始,10年期国债收益率反复上下冲击2.1%,持续一个多月震荡,终于在本周成功突破。这两天长债行情开始重新火热起来,未来还有空间吗?天花板在哪里?

在长债大幅上涨前,周三我发帖就表示了“长债收益率向下空间还是有的”。现在回过头来看,判断对了方向,但是没想到趋势来得这么快,长债多头现在胆子是越来越大了。

先来解释一下空间的问题。

我总结就两点:一是利差空间、二是基本面。

先看利差,大家可以简单理解为跟股市的估值差不多,利差越大,空间越大(但有空间不能确保什么时候能涨,空间不等于趋势)。

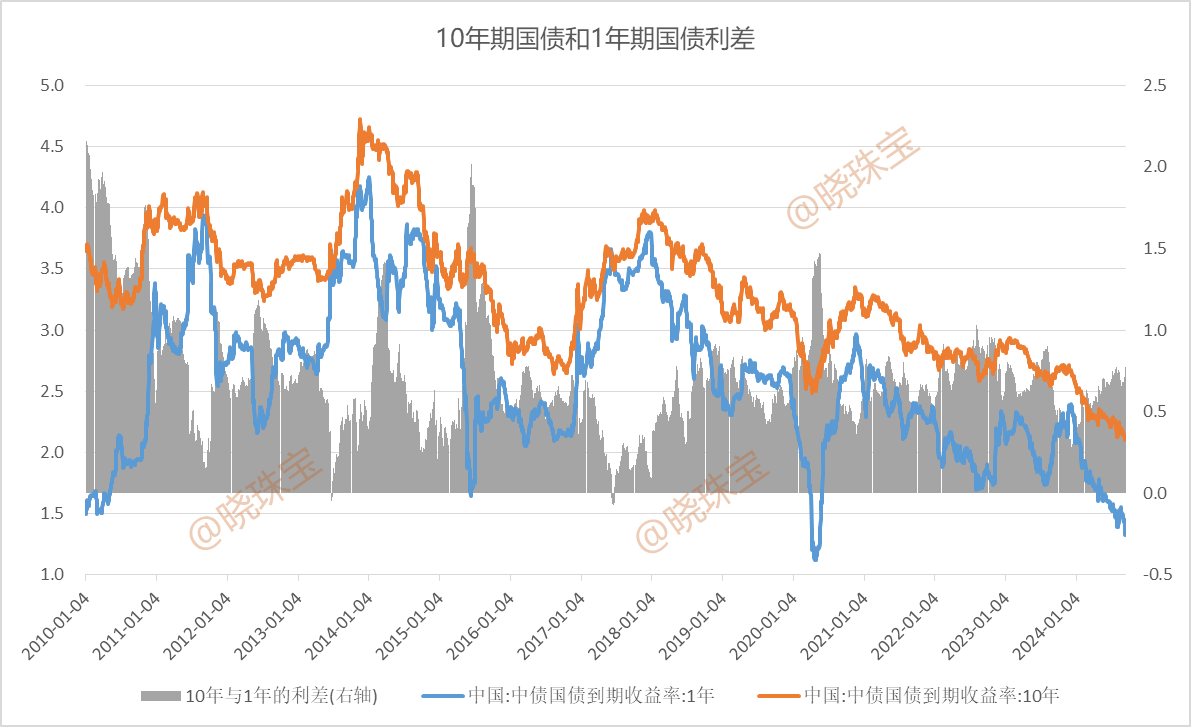

我梳理了从2010年以来10年期国债和1年期国债收益率的走势和利差。灰色的是利差,可以看到近期的利差是处于相对高位。

既然利差比较大,如果未来要收窄,要么是短期国债收益率上行,要么是长期国债收益率下行。短期国债收益率是跟政策利率或者资金价格强相关的,现在显然不具备加息的条件和可能,因此,只能是长端收益率往下行。

既然说到了长端利率下行,正好引出第二个因素,基本面。

基本面是指宏观经济的情况。这个其实不好展开太多,怕被删帖。简单来说,如果经济预期比较弱的话,长债收益率偏向于下行,如果经济比较强的话,长债收益率偏向于上行。

其实咱们的经济预期,相信每个人最近在微观角度都有体会。我简单贴一段话,大家可以从宏观角度再感受一下:

8月制造业PMI为49.1,较前值回落0.3个百分点,生产指数、新订单指数连续四月弱于季节性,分别为49.8、48.9;产成品库存指数超季节性回升,制造业企业库存被动走高。8月PPI环比-0.7%,同比-1.8%,核心CPI环比-0.2%,同比0.3%,弱于季节性。

说白了,情况都已经这样了,大家在等强力政策出台,不过目前还是看不到。

在这种情况下,已经有一些声音开始喊:10年期国债收益率,2.0%不是终点了。

我当然是赞同10年期收益率向下还是有空间的。

但是还有前提:央行不出手。

保持敬畏,慢慢涨,大家都持续赚钱,是最好的结局。

一旦长债猛涨,散户狂追,央妈出手调控,长债再回调,恐慌式立场。这样的情况,只会让散户被隔了韭菜,肥了小部分人。

大家对此有什么看法,欢迎留言指点

欢迎关注、点赞、留言

$国泰嘉睿纯债债券C(OTCFUND|016604)$

$华泰保兴安悦债券C(OTCFUND|020741)$

$博时裕乾纯债C(OTCFUND|002404)$

$兴华安裕利率债C(OTCFUND|016659)$

$广发中债7-10年国开债指数E(OTCFUND|011062)$

$南方7-10年国开债E(OTCFUND|013594)$

$汇添富中债7-10年国开债E(OTCFUND|020591)$

$易方达中债7-10年国开债C(OTCFUND|009803)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$天弘合利债券发起C(OTCFUND|015334)$

#A股并购重组活跃 能否成市场主线?##欧洲央行宣布降息 黄金创历史新高##李大霄:2700或是A股历史大底##九月基金投资策略##四大行集体走强 调整期结束了?#