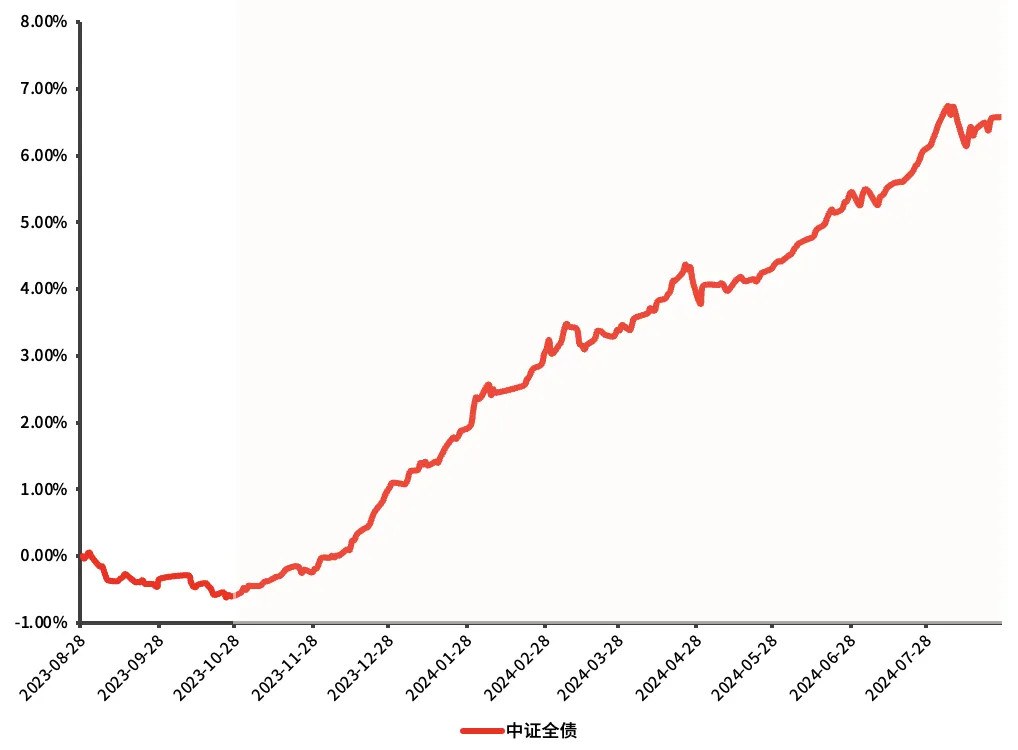

自去年十月以来,债市行情一路高歌猛进,大量资金不断涌入债券市场,推动了“债牛行情”。Wind数据显示,截至目前,近一年中证全债指数已经6.44%,并在8月7日创下历史新高。

但过后债券市场波动加剧,已经经历了近二十天的调整:利率债在央行监管加强配合卖券操作下率先调整,信用债自2024年8月8日以来跟随补跌,且信用利差走阔。

中证全债指数表现情况

数据来源:Wind,2023.8.28—2024.8.27,指数过往表现不预示未来,投资须谨慎

一向“求稳”的债券波动加大,让不少投资者疑惑并担忧:债市为何会下跌?手中的债基该赎回撤出还是继续持有?面对债市波动,应该如何应对?今天就让我们一一解答。

01 本轮债市波动加大的原因

本轮债市的显著调整主要原因在于今年以来债券收益率下降速度过快。

今年来长端利率下行速度过快,央行多次提示风险。为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,央行进行了部分公开市场操作,引起了近期债市(尤其是长债)的波动。但事实上,央行的相关操作旨在呵护债券市场长期健康发展。债市虽有回调,但整体而言空间较为有限。

此外,国债、地方债发行提速等造成了债券市场的资金面收紧,导致成交活跃度显著下降。在政策、资金和市场情绪等多重因素的共同作用下,债券市场的调整幅度也因此被放大。

02 债券基金仍值得持有

尽管市场面临波动,但债券基金依然值得投资。

从本轮调整的背景上看,本轮债市回调是由于政策对利率的引导。在政策引导收益率曲线的背景下,短期内会呈现震荡,但债市面临的环境没有发生根本性的变化,在中长期层面仍然可以相对乐观。

从过去十年的历史业绩上看,中长期纯债型指数与短期纯债型基金指数涨幅分别为55.04%和37.81%,平均年化收益率分别为4.62%和3.35%。

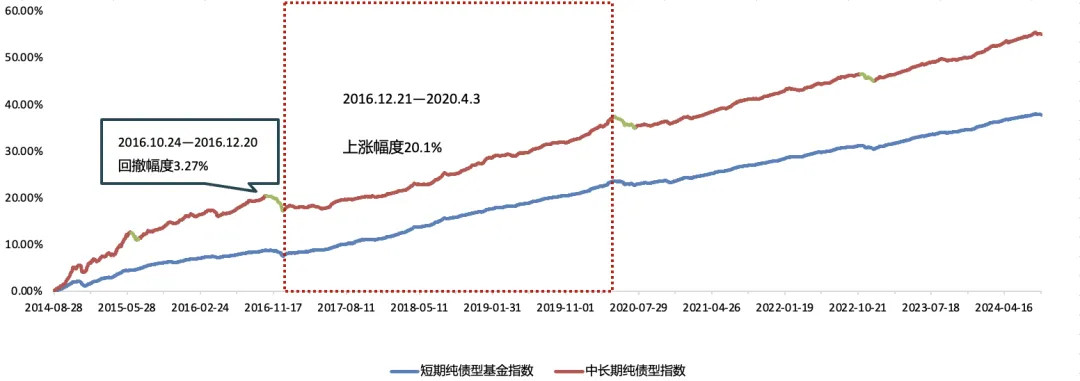

历史数据同样显示,债券市场也会和股票市场一般经历短期波动,但其整体趋势仍然向上,并表现出“牛长熊短”的市场特征。其中,Wind数据显示,在2016年的债市回调中,中长期纯债型指数回撤幅度为3.27%。但在回撤后,债市迎来了810个交易日的趋势性上涨,反弹幅度超20%。显示了债券市场较强的修复能力。

近十年债券基金指数总体趋势向上

数据来源:Wind,2014.8.28—2024.8.27,指数过往表现不预示未来,投资须谨慎

且从债券基金本身来看,债券基金的收入主要来源于两个方面:首先是票息收入,这部分收益基于债券的固定票面利率;其次是资本利得,由于市场利率的波动引起债券价格的上涨或下跌。尽管资本利得可能因市场短期波动而显得较为随机,但从长期视角来看,票息收入仍可以为我们提供了持续稳定的“收益流”,值得我们长期持有。

03 短期波动下,债基投资应如何应对

因此面对债市调整,我们应当避免仅因短期波动就放弃长期持有。

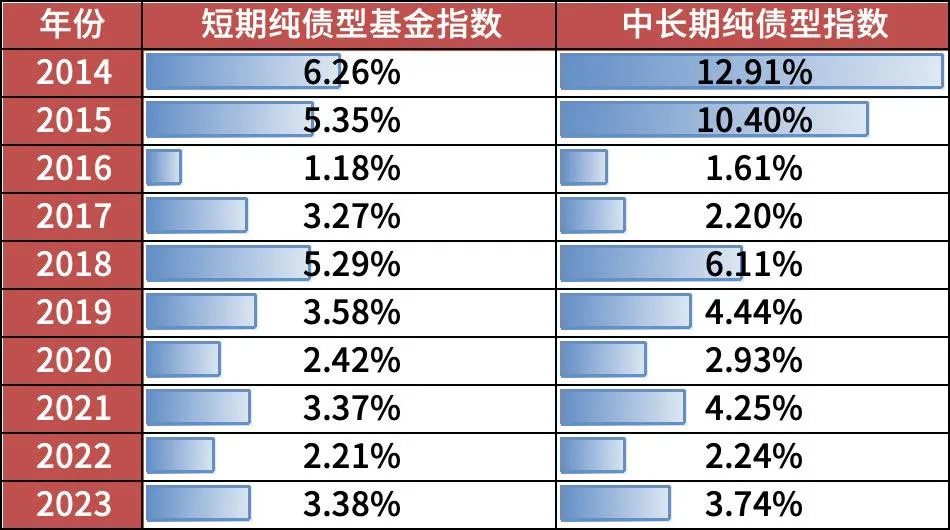

以短期纯债型基金指数和中长期纯债型指数为例,过去十年两大指数年年取得了正收益。即使在2016年债市的较大回调中,两大债券基金指数平均收益率超过了1%,显示出债券资产在长期内的稳健表现。

近十年,债券基金指数表现情况

数据来源:Wind,2014.1.1—2023.12.31,指数过往表现不预示未来,投资须谨慎

总之,每一次调整都可能是一个进入市场的良机。频繁因恐慌卖出,再在市场回暖时急忙买入,最终会让我们不断陷入追涨杀跌的循环中。不仅难以实现盈利,还会增加交易成本,影响我们的整体投资体验。因此我们不妨学会慢下来,耐心等待短期市场波动后的入场机会。千万不要盲目割肉或追高,做出与自身的风险承受能力和投资目标不相符的投资决策。

$鑫元中短债C(OTCFUND|008865)$

$鑫元鸿利A(OTCFUND|000694)$

$鑫元泽利A(OTCFUND|007551)$

风险提示

基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现。