#“中字头”或是24年投资主线#从近期官媒的表态看,其着重提示的是创业板“题材类”高估值股票的风险,央企改革涉及的低估值蓝筹在短期也具有相对安全性。市场将延续对低估值、高股息率、稳定盈利的偏好,反映了投资者在回撤和波动下的避险情绪,中字头标的在当前市场风格偏好下优势明显。

近期国企改革相关政策频出、中央会议也多次提及,改革处于加速阶段,中字头央企表现优异。骑牛看熊认为“中国特色估值体系”,大背景是央企和地方国企估值远低于民企,无论从PE 还是从PB 角度,央国企的估值都明显低于民企,超跌之后有估值修复空间,绝大多数“中字头”标的估值更低、股息率更高、盈利更稳定,将对“中字头”标的起到支撑作用。

从近期的政策文件来看,市值管理并非是央企考核的“新事物”,但本轮央国企改革显著提高了对资本市场的重视。此次将央企负责人的利益全面铺开与央企市值深度挂钩,将从更高层级推动央国企更加重视上市公司的经营质量、市场表现,更有动力与资本市场交流。后续配套文件出台将对考核方式进行细化。

新一轮国企改革拉开序幕,低估值高分红的央企龙头仍是A 股估值“洼地”,价值实现有望重塑央企估值。央企仍是A 股估值“洼地”,价值实现有望重塑央企估值。中字头的国企有资金拉升预期,中线若能继续保持强势,可积极关注央企改革相关上市公司的机会。特别是以“中字头”为代表的超跌价值蓝筹股表现较为突出,当然这也得益于中国特色估值体系的催化。

指数成分股行业集中度较高,侧重布局在石油石化、建筑、通信等行业。成分股偏向大市值风格,从指数成分股涉及概念来看,指数在央企、中字头等概念上的暴露较高,同时具备流动性好、市值大、龙头属性强等特征。目前行情呈现存量博弈的特征,筹码结构的重要性提升,中国特色主义估值体系正得到政策持续扶持,中字头概念股估值仍有较大提升空间。

对国有企业对标开展世界一流企业价值创造行动进行动员部署,体现出央国企将更多价值实现因素纳入了央国企考核体系,这也是构建“中国特色估值体系”,推动央国企上市公司价值重估的重要基础。在中字头权重类的加持下,沪指近期表现强于深成指及创业板,中字头成交热度屡创新高,成为近期“阻力”最小的方向。

近期国资委频提市值管理,新一轮国企改革行动已拉开序幕,央地层面国企改革正稳步推进。国企上市公司股息率自2015年开始呈上升趋势,分红意愿有所加强,央企高股息趋势深化,当前仍有提升空间。骑牛看熊发现央企分红公司数量占全部央企上市平台的比例连续3 年增长,大部分央企仍具有较大分红潜力。

从市场面看,当前国企估值明显偏低,目前A 股国有企业的PE/PB仅11.5 倍/1.1 倍,远低于全A 的14.6 倍/1.3 倍。此外,国企估值趋势下滑,相较民企有比较明显的折价,A 股国企相对民企的PE 估值折价率近60%,PB 估值折价率约50%。骑牛看熊认为当前国企估值折价显著,叠加内外宏观环境对国企提出更高的要求,国企改革值得重视,企业层面重视国企市值管理动作,如分红、回购、并购等等。随着各行业央国企积极拥抱AI,大力投入AI 算力等基建,2024 年央国企AI 基建有望显著提速。行业景气确定性进一步提升,国产算力崛起加速。

2024 年基本面修复或支撑市场整体逐渐温和抬升,低估的国企有望在政策催化下迎来弹性更大的修复机会。内外环境复杂背景下,国企在安全和发展中的时代价值凸显。一方面,从安全的视角出发,国企在维护产业链供应链韧性和安全中发挥着不可替代的作用,国有企业凭借着资源禀赋和体量优势,有望发挥主力军作用。另一方面,从发展的视角出发,国企是关键核心技术攻关、推动产业结构升级的重要主体,有望成为构建国家关键核心技术攻坚能力的主战场。

春节前,市场赚钱效应极差,还是以防御思路为主,场内换仓建议坚守中特估相关标的。节后,市场情绪宣泄后,指数进一步连涨拉升,大盘类个股表现较强,大盘类国企标的有望逐步走稳,部分标的已经开始创出新高行情。在价值经营方面,国企长期存在价值与市值不匹配的情况,后续国企或加大引导企业市值向价值合理回归,关注国企分红、回购增持等等事件。政策组合拳加力下,市场信心有望得到提振。

中特估”或不能简单理解为国央企的价值重估,从更宏大的视角出发,当前亟待解决的是整个A 股的价值发现与价值重估问题。全球对比视角下A股估值整体偏低。A股估值持续下降,当前 A 股估值水平与历史估值底部已较为接近,A股低估值的背后是投资者对中国经济转型期增速下滑的担忧。当前A 股价值亟待被发掘,推动A 股估值重构就是要构建中特估体系。

随着我国分红制度注重引导上市公司主动分红,A 股分红稳定性将持续提升;随着产业不断发展,更多行业企业进入成熟期,A 股上市公司分红意愿将逐步改善。投资策略上建议关注符合“中特估”概念成长性高息股,“中特估”概念股的短期投资逻辑或延续估值修复逻辑,中长期投资逻辑将从估值的修复转变为估值的重塑,核心在于基本面的持续改善。

骑牛看熊测评一下平安富时中国国企开放共赢ETF联接C(020782)

1.认购期:2024-02-26 00:00~2024-03-15 15:00

新基金产品比较适合短线投资者以及追热点的投资者,因为投资品种切合市场的投资方向,在最初的募集期就会受到很多投资者的追捧。新基金在熊市中仓位比较轻,基金经理在这个时候可以随意控制手中的仓位,还可以避过行情特别不好的时候,在建仓期改变自己的建仓计划,保证投资者本金的安全。

2.基金概况

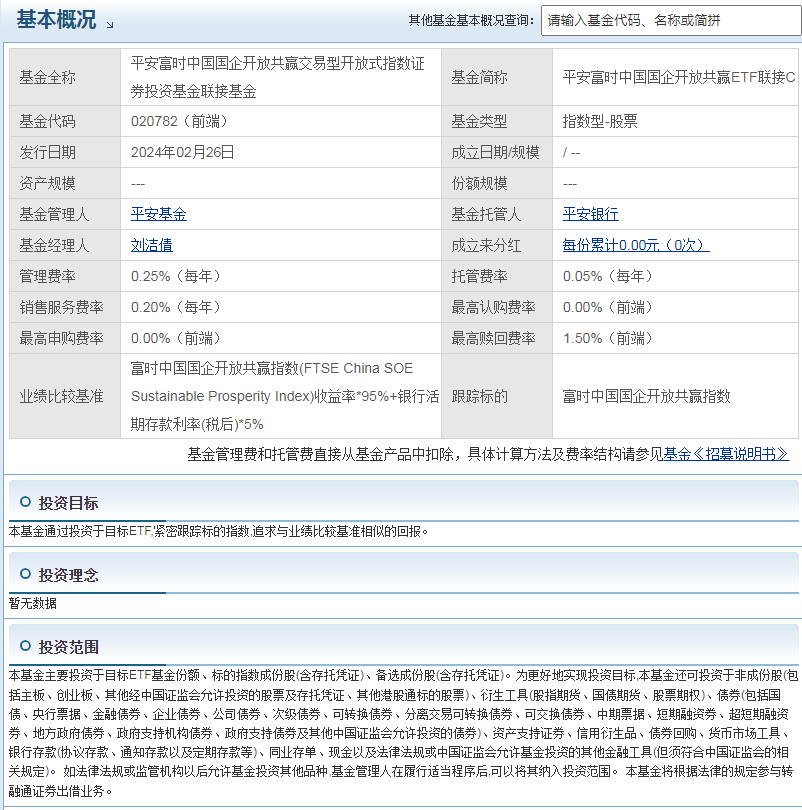

该基金是指数型-股票的基金产品,发行日期:2024年2月26日,基金公司:平安基金

业绩比较基准:富时中国国企开放共赢指数(FTSE China SOE Sustainable Prosperity Index)收益率*95%+银行活期存款利率(税后)*5%

基金投资目标:本基金通过投资于目标ETF,紧密跟踪标的指数,追求与业绩比较基准相似的回报。

3.基金经理

刘洁倩基金经理学历杠杠的,一直以来都是以指数型的基金产品为主,值得注意的是名下大多数产品的任职回报是明显强于“同类平均”收益,而且从任职回报数据来看,持有时间越长的基金产品收益率反而越高。投资指数型—股票的基金产品可谓是驾轻就熟,投资者完全可以信任它的操盘能力,就看之后是赚多赚少了!

4.基金优势

本基金通过投资于目标etf跟踪富时中国国企开放共赢指数,聚焦AH股“大市值国央企”,主要行业分布在石油石化35%、建筑21%、通信13%等,前十大成分股均为中字头。(数据来源:wind,截至2024/2/6)

不仅有利好政策的扶持,“高股息”也是富时中国国企开放共赢指数的另外一大优势,从过去5年看,国企共赢指数平均股息率4.9%,显著高于沪深300同期2.4%和中证500同期1.5%的股息率。(数据来源:wind,截至2023/12/29)

5.指数型基金优点

著名的投资大师巴菲特曾经说过:“通过定期投资指数基金,一个什么都不懂的投资者往往能战胜大部分专业投资者。”这说明了指数基金的优势性是十分明显的,投资者以固定的金额在固定的时间进行指数基金定投,这样做不用去考虑择时和择机的问题,能避免一次性投资所导致的全仓套牢。而且指数型基金的交易手续费偏低,更加适合中长期的投资方式,对于买卖的交易方式上更加灵活方便。

指数型基金比较适合于基金定投,又被称之为“懒人投资”。最初也是国外基金经理所一致推崇的投资方式,为了让投资者有更大的几率盈利,能够尽可能地获得“正收益”。骑牛看熊认为指数基金定投类似于股票分批买入,只不过指数基金定投是以固定的金额在固定时间进行买入,不用去考虑择时和择机的问题,设定好自己预期的盈利目标。

6.新基金的优势

该基金发行日期:2024年2月26日,说明该基金是一只新基金。

新基金“从零开始”布局,具有一定缓冲期,相对更加灵活。一方面,新基金处于建仓期,可以根据市场环境进行布局,另一方面,新基金的初始仓位较低,即使遇到市场波动,受影响的可能也相对比较小。

新基金是根据当前市场金融局势的变化,选择适合现在的金融产品,投资者可以根据自己的投资偏好以及操作逻辑来进行选择,这样做就能够排除一定的局限性,从而找到适合自己的基金产品。

7.管理费便宜。指数型基金不会向投资者收取管理费和托管费,这一笔收费是股票型基金中较高的费用,指数型基金整体费用成本偏低,在给投资者降低成本的同时,也提高了投资的“成本垫”机会。

8.操作方便。指数型基金操作简单,投资者不用每天盯着基金单位净值来关心基金的涨跌,只用看着对应的指数是否上涨或者下跌即可。投资者很容易在行情中出现“只赚指数不赚钱”的尴尬局面,购买ETF基金就可以避免这一情况,紧跟指数的涨跌赚取市场的投资利润,这也是近年来越来越多的投资者选择它们的主要原因之一。

9.C类基金手续费

投资者要注意下C类基金在持有7天以上卖出是没有手续费的。

如果投资者还找不到如何选择基金产品,还想着如何“抄作业”。对于基金产品,可以考虑$平安富时中国国企开放共赢ETF联接$ $平安富时中国国企开放共赢ETF联接$ ,这也是目前上市的同类基金中表现较好的。基金公司的实力是大家有目共睹的,优秀的基金经理保驾护航,再加上产品本身的优势明显,可谓是一举两得的投资标的,也是大家可以在之后行情中进行资产配置的品种,相信年底大家一定能满载而归!

与此同时,2024年是公认的“降息年”,美联储加息进入到尾声,随着降息号角的吹起,企业分红将会增多,这也有望迎来新一轮的上涨契机,可以关注该基金在之后的趋势性拉升行情,现在正是配置最佳时机!