近一年红利策略大放异彩。以中证红利指数为例,沪深300下跌11.38%,中证红利则收获0.89%的正收益。(数据来源:Wind,数据区间:2023.1.1-2023.12.31)从2021年开始算,这已经是红利策略跑赢大盘的连续第三年。

震荡市中的“减震”利器

本文所称红利策略是指以股息率作为核心选股指标,选取现金流稳定、长期持续现金分红、分红比例较高的上市公司作为投资标的的选股策略。一般而言,能持续、稳定的进行高分红的公司通常具有较强的盈利能力和现金流,所处行业一般也相对成熟、竞争格局较为稳定,从长周期看,这类的优质公司更有希望实现穿越牛熊。(注:基金的投资策略具体以基金法律文件规定为准)

在波动较大的市场中,盈利能力稳定、现金流充沛、治理良好的高股息公司,因其稳定的红利回报有助于降低波动率,防御属性更强。近三年来,市场持续震荡,沪深300、中证500最大回撤均为-42%,而中证红利指数最大回撤为-20.97%。(数据来源:Wind,数据截至:2024.2.26)

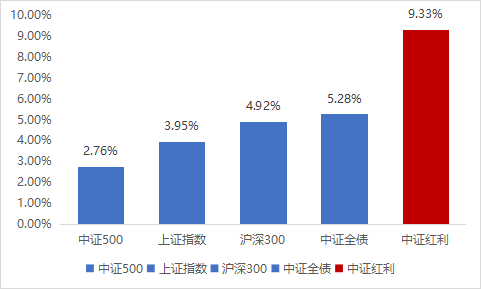

红利资产不仅存在防御属性,与有一定的“抗震”属性的债券资产相比,红利资产的年化收益也同样具备吸引力,近十年中证全债年化收益率为5.28%,中证红利指数的年化收益高达9.33%,满足了大家在拥抱确定性的同时适当增厚收益的需求。

(数据来源:Wind,数据区间:2014.2.26-2024.2.26。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。历史业绩并不代表其未来表现。年化收益仅为区间历史业绩的一种表现形式,不预示未来业绩表现,年化收益不代表投资者在任何时点均可获得该水平的收益。指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议)

1+1>2?

我们有小妙招

中信保诚基金也拥有三只可运用红利策略管理的绩优产品,如何利用红利策略争取1+1>2?我们一起来看一看。

产品1:红利+周期——

$中信保诚深度价值混合(LOF)(OTCFUND|165508)$

作为一只过往偏大盘价值风格产品,基金经理可挖掘低估值公司基本面反转带来的价值回归机会。聚焦在稳定类的红利资产+低估值周期这两个方向上,结合自上而下的周期定位,中观的行业比较,以及自下而上对优质标的深入研究,寻找红利资产中的结构性机会。

基金经理主要关注处于成熟期,具备较强盈利韧性和现金流保障能力的优质企业,重视对行业竞争格局的分析,以及估值的安全边际,力争获取资本的长期增值。

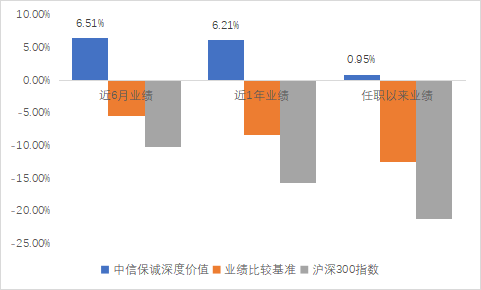

数据显示,中信保诚深度价值混合(LOF)近6个月净值增长率6.51%,多个阶段均大幅跑赢基准和沪深300指数。

注:基金净值已经托管符合,数据截至2024/02/19。过往业绩不代表未来,也不构成本基金业绩表现的保证,基金净值具有波动性。中信保诚深度价值业绩比较基准为上证180指数收益率*80%+中证综合债指数收益率*20%。吴一静自2022/07/13管理本基金。沪深300指数数据来源:Wind,截止:2024/02/19。

产品2:红利+定量——

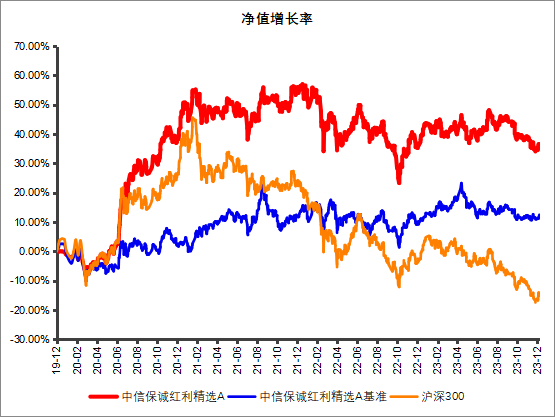

$中信保诚红利精选混合A(OTCFUND|008091)$

如同产品名称所示,中信保诚红利精选是一只投资于分红率高且稳定的个股,运用定量的方法构建分红组合,利用主动选股优中选优的一只产品。

为何高分红是值得关注的公司特征?一方面,如果一家公司能长期持续高分红,那就意味着它具有可供分配的利润,基本面实力过硬,长期保持高分红的上市公司具备高ROE、盈利稳定的特征;另一方面,持续高分红显示了企业对未来经营的充足信心,一定程度上表明公司财务健康,拥有长期发展的潜力。不仅如此,长期稳定的高分红个股是机构等长线投资者传统钟爱的投资品种,有望获得更多长线资金青睐。

就中信保诚红利精选A的业绩比较基准涉及的指数中证红利指数而言,截至2024.2.23,其自基日以来年化收益率达9.57%,同期沪深300指数的年化收益为6.95%,从夏普比率而言,中证红利指数的夏普比率为0.3,也高于沪深300、上证指数等宽基指数。

根据银河数据显示,中信保诚红利精选A近一年在同类偏股型基金中排名前7%(103/1525)近三年在同类偏股型基金中排名前11%(77/726),且长期超额收益较为明显。

数据来源:基金季报,沪深300 指数数据来源:Wind,数据时间:2019.12. -2023.12.31,基金净值具有波动性,基金的过往业绩不代表未来表现,也不构成本基金业绩表现的保证。

产品3:红利+国企——

$中信保诚国企红利量化选股股票A(OTCFUND|020768)$$中信保诚国企红利量化选股股票C(OTCFUND|020769)$

在当下的市场环境中,稳定性较高的国企、高分红股票以及量化策略都是投资者比较关注的方向。如果把红利+国企结合在一起,又会发生什么样的化学反应呢?

我们即将在3月6日起迎来一只国企主题量化产品——中信保诚国企红利量化股票基金(A:020768,C:020769),拟由量化投资部基金经理韩依凌、黄稚共同担纲。随着国有企业改革的不断深化,叠加相关政策的支持,市场涌现出越来越多业务模式成熟、治理结构完善、分红能力稳定且具备较强社会责任感的优质国企标的。

当前,央国企板块的投资价值日益凸显。韩依凌表示,观察中证国有企业综合指数和中证中央企业综合指数两大代表性指数,数据显示,中证国企指数PE为12倍,处于近十年的33%分位数,PB不足1.2,处于近十年6%的分位数。而中证央企指数PE不足11倍,处于近十年的47%分位数,PB同样不足1.2,处于近十年24%分位数上。所以无论从绝对估值水平还是相对估值水平上看,当前央国企板块的估值并不高。而通过量化策略,希望可以在这些企业中‘优中选优’,筛选到业务模式良好、长期盈利能力稳定的高质量国企。(数据来源:Wind,数据截至:2024.2.22)

备注:1.数据来源:Wind,中证红利指数(代码:000922.CSI )基日为:2004-12-31,指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。年化收益率计算方式:年化收益率=(投资内收益/本金)/(投资天数/365)100% ,年化收益仅为区间历史业绩的一种表现形式,不预示未来业绩表现,更不是基金业绩的保证,年化收益不代表投资者在任何时点均可获得该水平的收益。

2.排名数据来源:中国银河证券基金业绩滚动月度报表,发布时间:2024.1.4;同类基金为偏股型基金(股票上下限60%-95%)(A类),数据截至:2023.12.31。基金的过往业绩不代表未来表现

中信保诚深度价值混合(LOF)成立于2010/07/30,业绩比较基准为上证180指数收益率*80%+中证综合债指数收益率*20%。近五年历史业绩/基准业绩:2019-2023:0.97%/-6.94%、-18.85%/-14.52%、0.00%/-2.97%、38.52%/17.11%、43.15%/25.14%。历任及现任基金经理:吴一静(20220713-至今)、夏明月(20190318-20230804)、郑伟(20150529-20190329)、谭鹏万(20110908-20150529)、张锋(20100730-20111028)。基金管理人对本基金风险等级评价为:R3。

中信保诚红利精选成立于2019/12/25,业绩比较基准为中证红利指数收益率*70%+中证港股通高股息投资指数收益率*10%+中证综合债指数收益率*20%。A类历史业绩/基准业绩:2020-2022:41.64%/1.23%、10.05%/9.75%、-12.35%/-2.56%;2023:-0.03%/1.71%。C类历史业绩/基准业绩:2020-2022:41.08%/1.23%、9.62%/9.75%、-12.71%/-2.56%;2023: -0.43%/1.71%。提云涛自基金成立日至今担任基金经理。基金管理人对本基金风险等级评价为R3。

(数据来源:基金定期报告)

中信保诚国企红利量化股票,业绩比较基准:中证国有企业红利指数收益率*85%+中债综合财富(总值)指数收益率*10%+恒生指数收益率*5% ,基金管理人对本基金风险等级评价为R3。拟任基金经理:HAN YILING、黄稚。