久旱逢甘露。9月19日,美联储开启降息周期,将联邦基金利率下调50个基点至4.75%-5.00%,为2020年3月来首次降息。点阵图暗示今年将再降50个基点,明年再降100个基点。结合中秋假期前公布的社融和经济数据偏弱来看,国内降息和降准预期不断强化,短期内税期资金面压力缓解后,预计债市将呈现阶段性偏强行情。

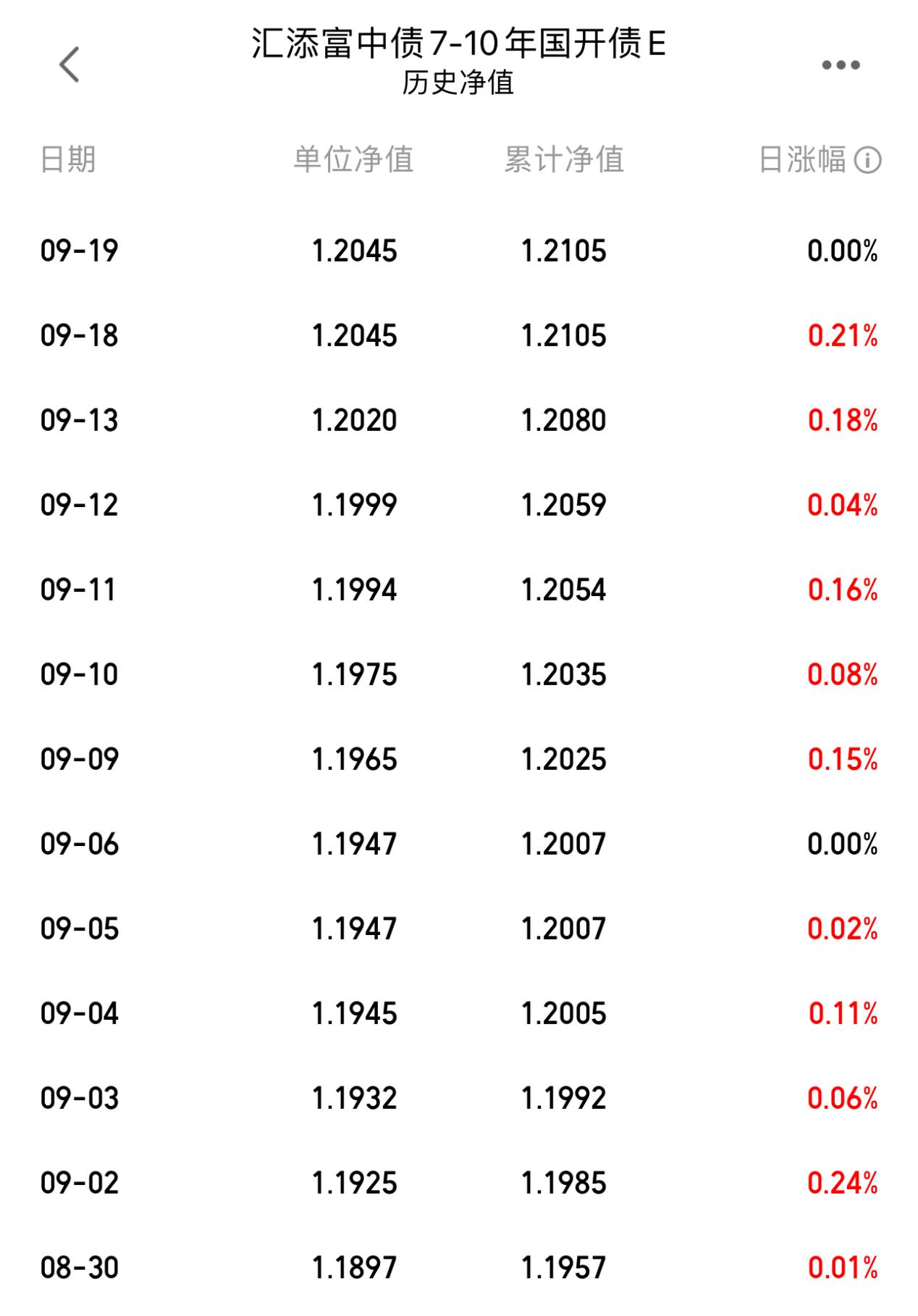

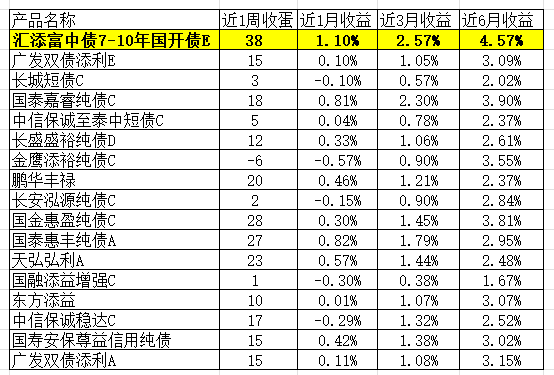

债牛行情再一次来袭,这次我准备长期持有绩优债基$汇添富中债7-10年国开债E$ (020591),该基金主要配置久期较长的利率债品种,适配当下行情。尤其是业绩表现更是十分不错,爆发力足足的,从8月30日到9月19日的13个交易日中一直保持正增长,9月18日爆出21个大单,位居同类第一!并且是不是就有超过10个蛋的收益进账,光这收蛋能力就让人格外安心。

中长期收益来看,该基金近6月收益达到4.56%,近三月涨幅达到2.55%,都处于同类第一的领先水准。而且各阶段收益都做到了同类第一。后续国内利率水平跟随调降的概率逐渐增加,利率债投资景气度持续提升,有望再进一步放大涨幅,更让我期待了。

经济处于修复期,各项经济数据有待整固,基本面决定债市趋势得以延续;而在对短期财政扩张政策的担忧短暂解除后,债市利多因素相对占优,在突破前期监管调控点位后未受到打压,进一步引发市场走强。往后看,经济基本面数据修复斜率抬升可能需要更多稳增长政策信号,而政策成效体现在数据上需要更多的时间,债市基本面环境或长期较好。情绪上,股债“跷跷板”对近期的行情存在一定提振,但并非债市走强的主线,考虑到权益市场走势相对顺周期,未来行情反转引起债市回调的空间可能相对有限。

政策面上,央行维持斜向上收益率曲线的目标短期并未变化,结合这一轮干预措施对市场利率引导的成效,新的调控手段可能在酝酿中;长期来看,支持性货币政策立场尚未改变,支持实体经济需要实际利率的进一步下行,长债利率中枢下行的方向仍然较为明确。债基长牛未改,我今天继续加仓汇添富中债7-10年国开债E,把握长债机遇!#9月LPR按兵不动!如何解读?#

加自选关注;

$汇添富中债7-10年国开债A$ (008054)

$汇添富中债7-10年国开债C$ (008055)