#天天基金调研团#

$中欧中证芯片产业指数发起C(OTCFUND|020483)$

从最初的家用电器到如今的智能手机、平板电脑、智能穿戴设备、电动车等人工智能终端,这些新兴产业的背后的核心组件是不断革新的芯片。AI浪潮下的“芯”机会如何把握?芯片产业背后的投资逻辑有哪些?有幸参与天天基金组织的调研团,通过与中欧芯片产业指数的基金经理——宋巍巍的深入且有效的沟通,试图挖掘到一些芯片投资的浅尝辄止。

一、半导体周期复苏,下游需求是主线逻辑

新锐基金经理宋巍巍虽然是2024年才开始管理公募基金,但已经历任量化研究员、FOF投资经理以及多资产固收专户基金经理,可以说投资经验还是比较丰富的。其掌舵的中欧中证芯片产业指数C(020483)自2024年2月2日成立以来总回报5.9%,同类排名290/2171。

对于国内芯片产业投资逻辑的梳理,宋巍巍表示,“最核心的逻辑来自于下游需求的波动,也就是常说的半导体周期。”

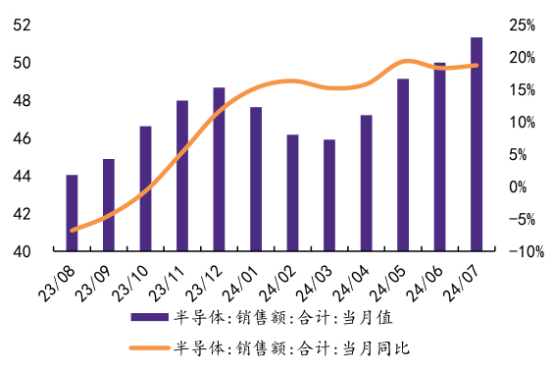

图1:全球半导体销售额(单位:十亿美元)

来源:Wind、华鑫证券,截至:2024.9.17

从半导体周期来看,全球半导体周期已经在2023年2月触达低点后持续上行。全球半导体销售额月度销售从2023年2月以来连续环比增长,库存压力下降,行业呈现恢复态势。

除了周期属性,芯片行业的发展还具有显著的成长属性。周期属性主要来自于市场需求与宏观经济的同步波动,而成长属性则源于技术创新和新兴产品对增量市场的不断开拓。

正如宋巍巍所说的,“人工智能创新带来的算力需求是国内芯片行业更大的上行驱动。”随着手机、电脑销量的恢复,下半年芯片行业的一个大背景是半导体周期复苏。存储涨价,PCB涨价,晶圆厂涨价是半导体行业下半年在价格信号的催化。

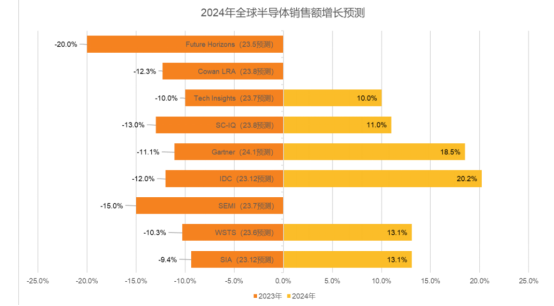

图2:各机构2024年全球半导体销售额增长猜测

来源:天风证券,截至:2024.9.17

全球部分主流机构也上修了2024年全球半导体销售额预测,2024年芯片行业将出现10%-18.5%之间的两位数百分比增长。全球半导体周期回升的趋势中,AI算力需求推动高性能芯片的研发,推动全球半导体制造能力的扩张。

二、中国半导体厂商加快国产替代步伐

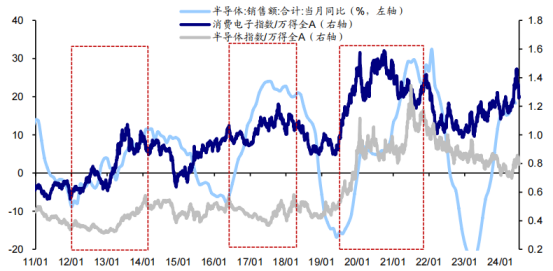

当全球半导体周期重返复苏趋势时(比如2012-14年、16-17年、19-21年),该区间内A股的半导体板块均会迎来明显的利润修复,此时往往会取得较明显的超额收益。

图3:全球电子产业复苏期间A股消费电子及上游半导体均存在较明显超额收益

来源:Wind、海通证券,截至:2024.9.17

2018年之前,由需求改善带来的芯片领域是推动板块上涨的主要驱动力;自2019年起,外围扰动下国产替代逻辑逐渐强化,A股半导体行业的超额收益显著提高。

博弈加剧之下,国产替代成为支撑芯片的重要逻辑。宋巍巍直言,“18年之前,全球半导体行业主要分为成熟制程和先进制程两套体系。随后因为壁垒、管制等因素,芯片行业逐步形成一个世界,两套体系的格局。”

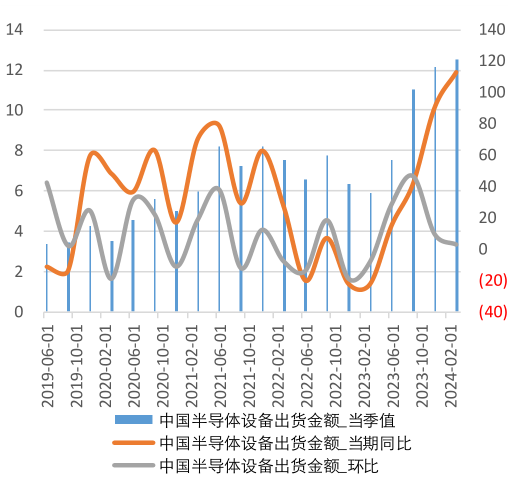

在管制加剧及安全需求上升的大背景下,半导体产业链自主可控紧迫性高。全球周期复苏在,国内扩产也逐步加速,2023年以来的中国半导体设备出货金额同比增速直线上升。加之关键国产设备逐步突破后,国产化率整体有望大幅提升,半导体设备需求向好。

图4:2023年以来中国半导体设备出货金额同比增速直线上升

来源:Wind、五矿证券,截至:2024.7.13

从业绩上看,国内半导体行业正逐步恢复生机。根据Wind数据,2024年上半年行业实现营业收入、归母净利润分别为2738.31亿元、179.21亿元,同比分别增长22.01%、11.57%,数字芯片设计、模拟芯片设计、集成电路封测利润增速较快。上半年,长川科技归母净利润同比增长949%,韦尔股份归母净利润同比增长793%,汇顶科技归母净利润同比增长333%,通富微电归母净利润同比增长272%。

图5:半导体板块重点公司2024H1营收利润情况

来源:Wind、华龙证券,截至:2024.9.17

国内半导体行业在全球半导体持续复苏的背景下快速发展。宋巍巍坦言,“芯片行业的特点是高资本支出,国家大基金的支持,可以进一步促进国内芯片行业的发展。”在举国大力布局数字基础设施下,国产算力芯片和存储芯片企业是这轮人工智能浪潮和数据基础设施建设中国产替代的重要方向。另外,二季度国家集成电路产业投资基金三期股份有限公司的成立是芯片板块最大的催化。

试想一下,目前国内芯片产业所有市值是 2.6 万亿,而英伟达一家公司的市值已超过国内的所有。因此,个人认为,芯片行业是目前国产替代潜力最大的一个行业。

三、芯片产业指数狂飙31%后,AI与国产替代共舞驱动新机遇

反映到权益市场中,自2024年2月5日市场低点以来,受益于国家大基金三期、AI浪潮等事件催化,叠加较高的性价比,芯片产业指数表现最高上涨近31%。

图6:芯片产业指数涨幅超过30%,随后进入下降趋势

来源:Wind,区间时间:2024.2.5-7.22

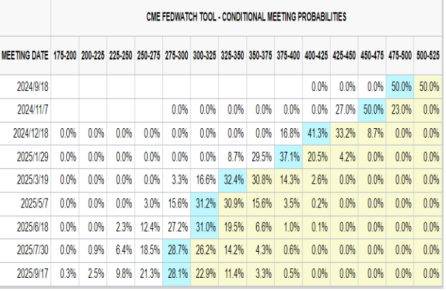

看好芯片行情的背后实际上是受其较高的景气优势所驱动。再加上美联储降息交易发酵,景气科技会获得一定支撑。不过,宋巍巍直言,“美联储对芯片行业的影响不是线性的,把所有驱动股价的因素拿出来,加息、降息可能排在第 7-8 名,影响不是很大。”方正证券表示,考虑到当前美国经济仍是“退而不衰”、核心通胀黏性仍存,预期9月点阵图或指引全年2-3次,至2025年底累计5-6次的降息。

图7:联邦基金期货隐含降息概率

来源:CME、方正证券研究所,截至:2024.9.16

就现阶段而言,宋巍巍表示,景气科技投资在于新质生产力,对应半导体的创新周期在于人工智能的创新和GPU算力的提升。按照摩尔定律持续进步,使得芯片算力提升、功耗下降,进而有更高端的手机、电脑等消费电子产品拉动需求。

今年以来,人工智能创新持续涌现,无论是云端的算力还是端侧的产品迭代,都指向了需要更加强大的算力芯片和存储芯片。我们有理由相信,AI技术在手机、电脑、汽车以及智能物联网设备和工业端的渗透才刚刚开始。

中证芯片产业指数包含50只业务涉及芯片设计、制造、封装与测试等领域的龙头股,前十大成份股占比超过55%,是比较集中的,这也符合芯片行业的盈利集中的趋势。中证芯片产业指数的AI敞口较高,更容易受到AI创新周期的催化,行业景气度上行的确定性很高,产业趋势和业绩兑现有望共同作用。场外可以关注中欧中证芯片产业指数(A:020478 C:020483),中欧作为基金界的精品店铺,打造的是领先的指数先锋。当然,即使再优质的赛道,往往也不是一马平川的,建议底部布局,在波动中以分批定投买入的方式进行长期投资。

浪潮之上,不进则退,变局之下,星星之火已点燃。人工智能创新带来的算力需求和国产替代带来的市场空间的拓展是芯片行业更大的上行驱动。

#李大霄:2700或是A股历史大底# #九月基金投资策略# $中欧中证芯片产业指数发起A(OTCFUND|020478)$ $中欧中证机器人指数发起A(OTCFUND|020255)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!