#天天基金调研团#

“在过去几年当中,我们投资的逻辑都是来源于摩尔定律对于整个芯片行业的推动。”

摩尔定律是在1965 年由戈登摩尔在一篇观察评论报告中所提出:工程师可以不断缩小晶体管的体积,芯片中的晶体管和电阻器的数量每18个月左右会翻番,价格也也将降低 50%。半导体的性能与容量将以指数级增长,并且这种增长趋势将继续延续下去。

但摩尔定律已在很多场合被宣告了终结,由此引发的新趋势将因此更强劲发展。

在 2022 之后, GPU 逐渐替代 CPU,成为人类算力提升的最重要的基础设施。GPU 在过去十年中整个算力提升了 100 万倍。CPU 通过摩尔定律每年能有 30%-40%的提升,但相比之下缓慢了。因此投资范式从摩尔定律进化到了加速回报定律,特别是过去两三年,资本开支都转向了 GPU。GPU 核心公司(英伟达)的市值因此也出现了快速增长。

加速回报定律与摩尔定律相似,它指出技术改良以过去的成就为基础,每十年革新的步调会加倍,那些加速发展的技术,就是迄今为止最强有力的创新。

那么未来芯片投资范式该将向何处演化呢?

“一个世界,两套体系”

芯片行业是通过全世界分工所构成的体系,但现在芯片面临着“一个世界,两套体系”的现状:一个是以美国为主的发达国家的芯片行业和分工体系,一个是我国的核心公司构成的体系。

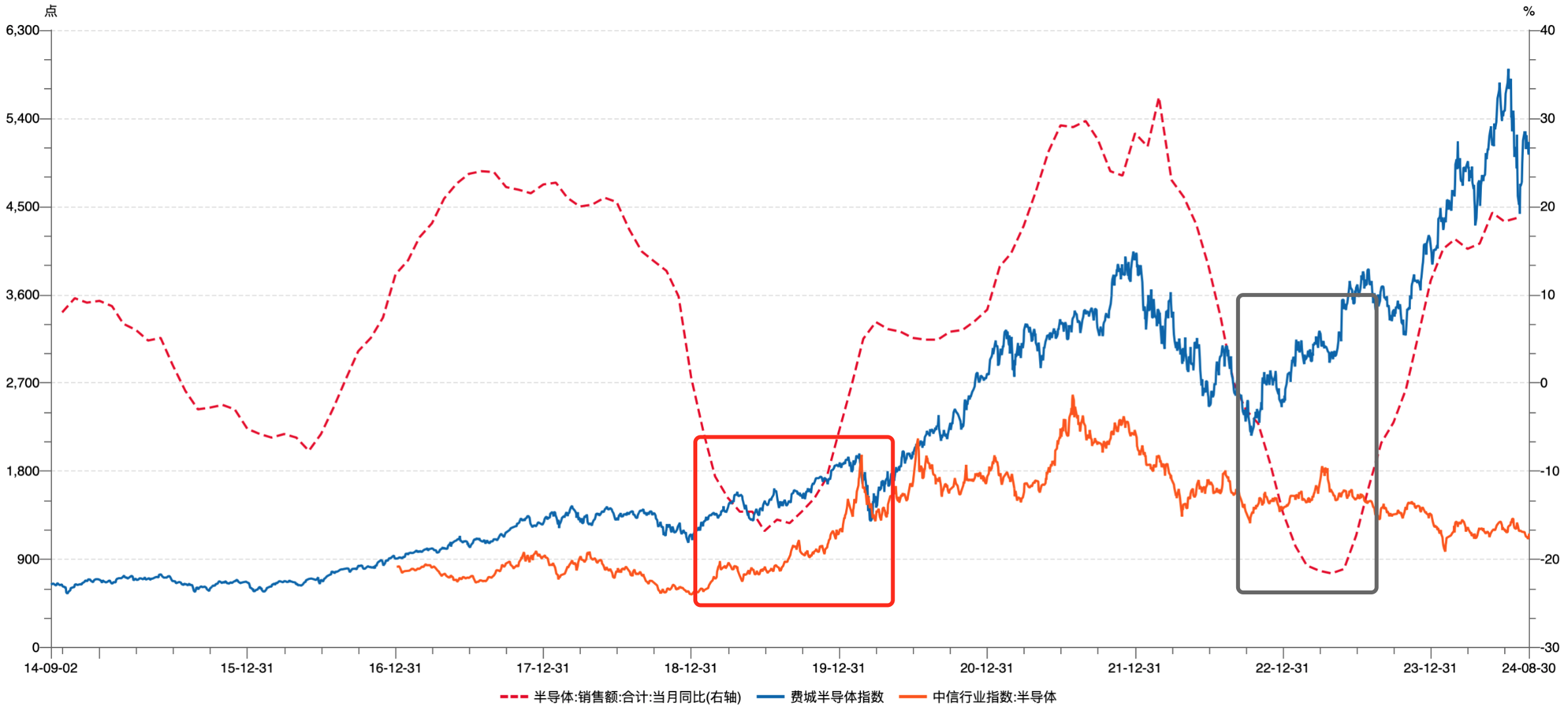

前者每家公司都掌握着整个产业链当中最核心的地位,市占率一般都超过 60%。半导体周期往往是指较传统的产业,他有非常明显的周期波动, 但对于每一轮科技创新所带来的需求,它主要是由这些核心企业带来的。我们在投资 A 股的时候会发现, 如果觉得周期见底而去投资芯片指数,很可能它还会创新低。而美股的芯片指数往往在见底之后迅速地上涨。

基金经理表示,“这核心因素在于,中国的芯片产业更多的是成熟的制造业。而海外的芯片是高科技产业。这不代表未来也是这样,但在本轮的 AI 风潮中,各国的角色定位是这样。”

半导体行业已开启新一轮上行周期

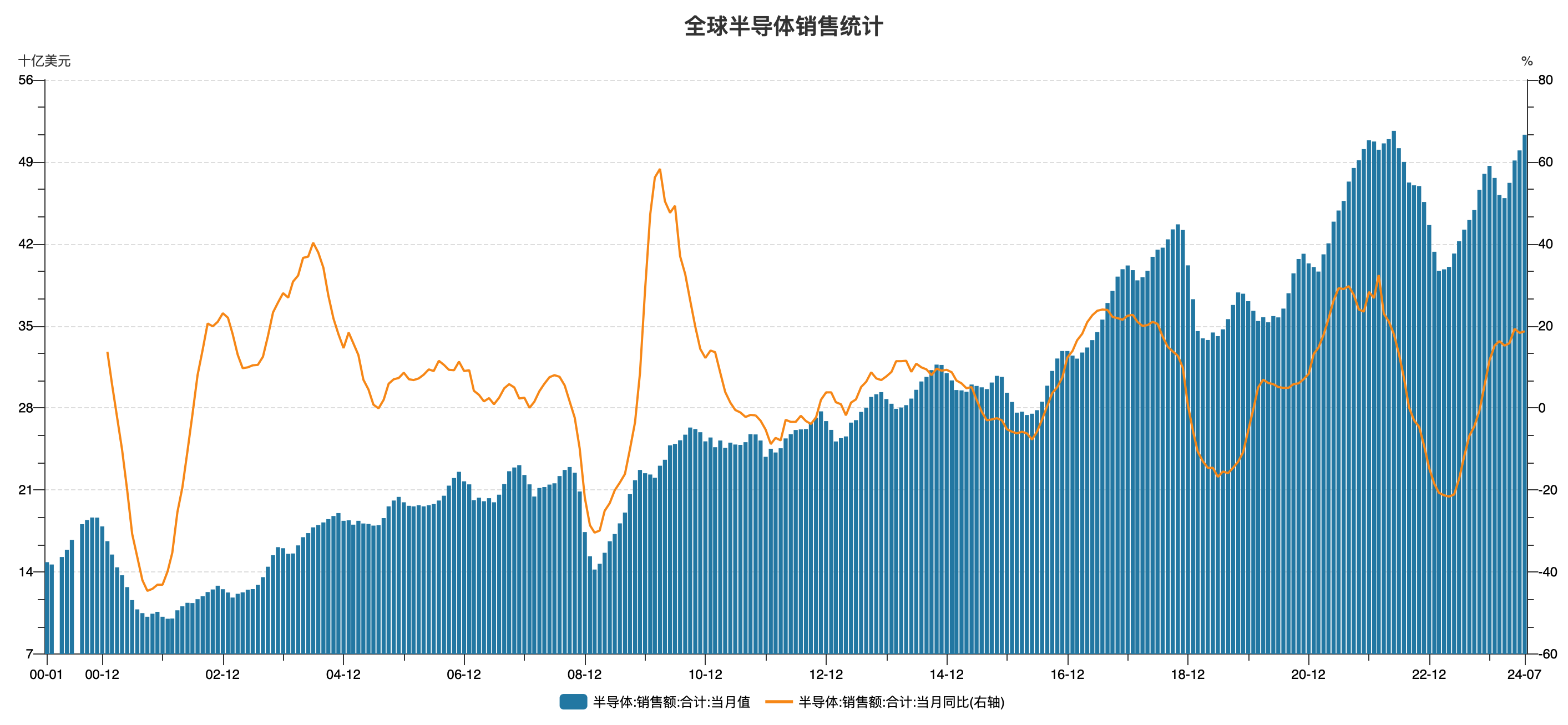

上半年来,半导体行业复苏向好的数据不断涌现,根据美国半导体行业协会(SIA)数据:

24Q1 全球半导体销售额为 1377 亿美元,同比增长 15.2%。

24Q2全球半导体行业总销售额为 1499 亿美元,同比增长 18.3%,环比增长 6.5%。

7 月,全球半导体销售额为 513.2 亿美元,同比增长 18.7%,连续 9 个月实现同比增长。

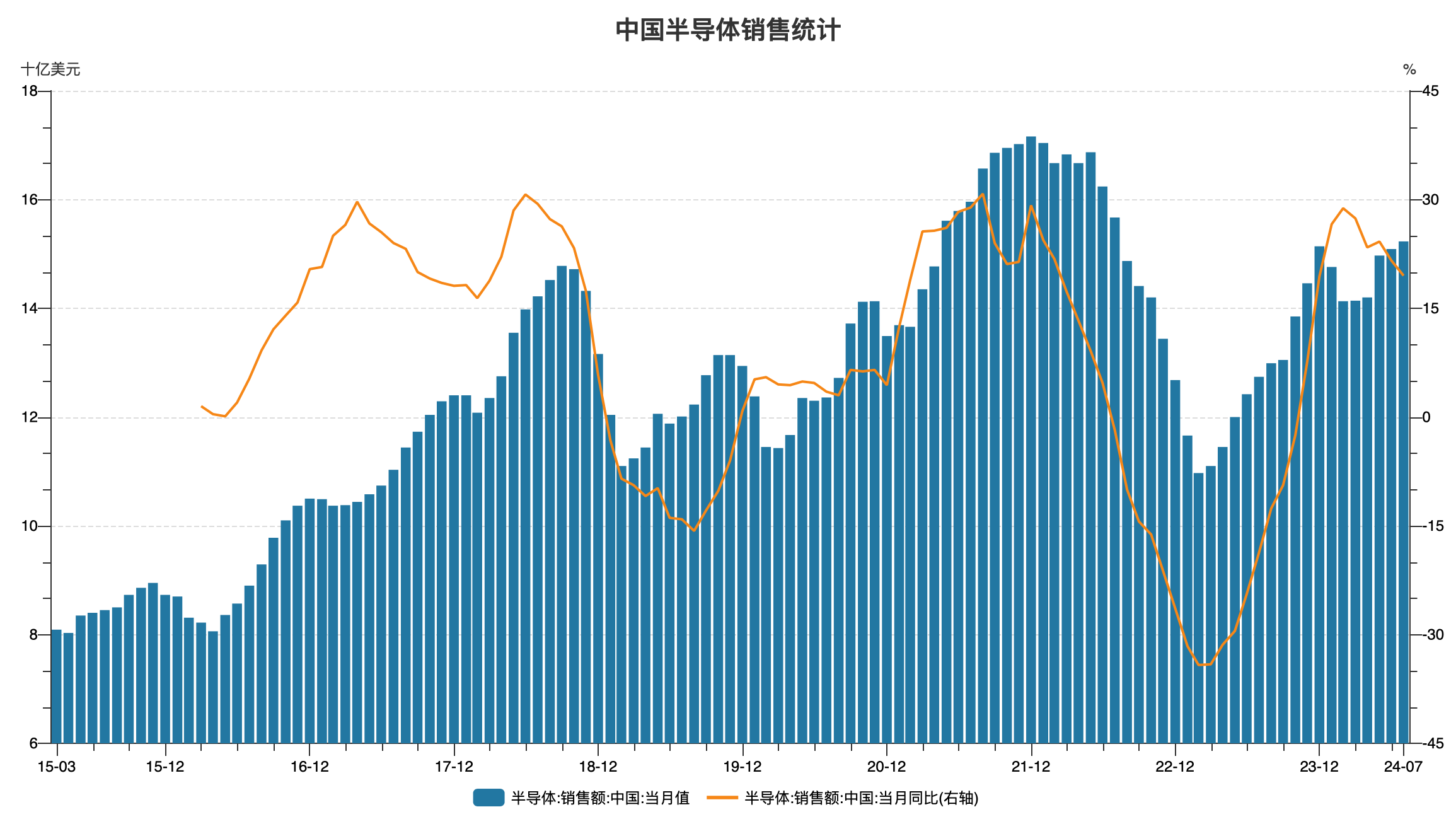

图:全球半导体销售额(单位:亿美元)

分区域增速看,2024 年 7 月,中国半导体销售额同比增长 19.5%;美洲半导体销售额同比增长 40.1%;亚太半导体销售额同比增长 18.3%;欧洲半导体销售额同比下降 12.0%;日本半导体销售额同比下降 0.8%。

WSTS (世界半导体贸易统计组织)近期也表示,考虑到市场在过去两个季度的强劲表现决定将 2024 年全球半导体市场估值从 5884 亿美元上调至 6112 亿美元(同比+16%),2025 年增长有望继续同比增长 12.5%至 6874 亿美元。

上述数据也反映出此前困扰半导体的去库存问题已基本得到疏解,产业行情正持续复苏,全球半导体市场正在重新进入增长周期。

当前投资芯片的核心逻辑:周期复苏+自主可控

当前投资芯片的核心逻辑主要包括周期复苏和自主可控两个方面。

就周期复苏而言,其核心源于下游需求的波动,即通常所说的半导体周期。在每一轮周期中,国内芯片行业所处的角色不尽相同。例如,在 18 - 21 年的周期中,国内半导体指数涨幅大于美股,这是因为当时处于产能不足、需求爆发的原始周期。疫情后,各国货币和财政政策宽松,推动了传统周期的发展,国内厂商受益于国产替代与传统周期的叠加,涨幅高于美股。然而,在当前这一轮周期中,尽管手机和电脑(占整个芯片下游的 40%)开始复苏,但复苏态势较为疲软,因此涨幅一般

同时,AI 创新周期带来了新的变化,但国内的芯片公司只是跟随美股的浪潮,在 2023 年仅有约 40%的反弹。在这一轮周期中,国内并未获得 AI 创新周期的加成,仅有传统的周期波动。同时,国内芯片相关企业众多,产业内部竞争激烈,出现了价格下跌和库存积累等问题。因此,在全球半导体周期于 2023 年中见底后,国内半导体指数在全球低点又创新低。 从自主可控的角度来看,国产替代(GPU/CPU/存储产业)在 A 股上市公司尚未大规模实现,这也是近期芯片行业指数疲软的原因之一。

此外,政策和整体行情也会对芯片行业产生影响。当 A 股反弹时,芯片行业通常也会随之反弹。3400 亿大基金的成立也会引发反弹,但力度会弱于整个半导体周期。

目前,国内芯片投资的核心逻辑在于国产替代。自主可控势在必行,2018年以来,美国对华半导体管制不断加码,从华为、中兴、中芯国际等下游不断向上游延申。2022年10月,美国BIS对华进行半导体管制,范围扩大至先进芯片、设备、零部件、人员等。美国半导体设备管制范围也不断扩大,包括16/14nm以下的先进逻辑工艺芯片、128层以上的NAND闪存芯片、18纳米半间距或更低的DRAM存储器芯片所需的制造设备。

同时,国内先进制程已实现部分工艺突破,逐步迈向先进。国内半导体设备厂商持续加大研发,除光刻机外,其他重点环节均实现28nm制程突破,去胶、部分刻蚀和清洗已经达到先进制程节点。外部制裁下国内品圆厂给予设备验证机会增多,我国半导体设备从成熟迈向先进制程的节奏有望提速

此外,半导体行业政策支持由表及里,覆盖不断全面,政策端支持预期加强。近年来,为了进一步鼓励国内半导体的整体发展,打破国外垄断,增强科技竞争力,国家相关部委出台了一系列支持和引导半导体行业发展的政策法规。而伴随 AI 浪潮的爆发,如何在本轮科技革命中提升竞争力,占据先机,不受制于人便成为了当前半导体领域发展的重点内容。

最后

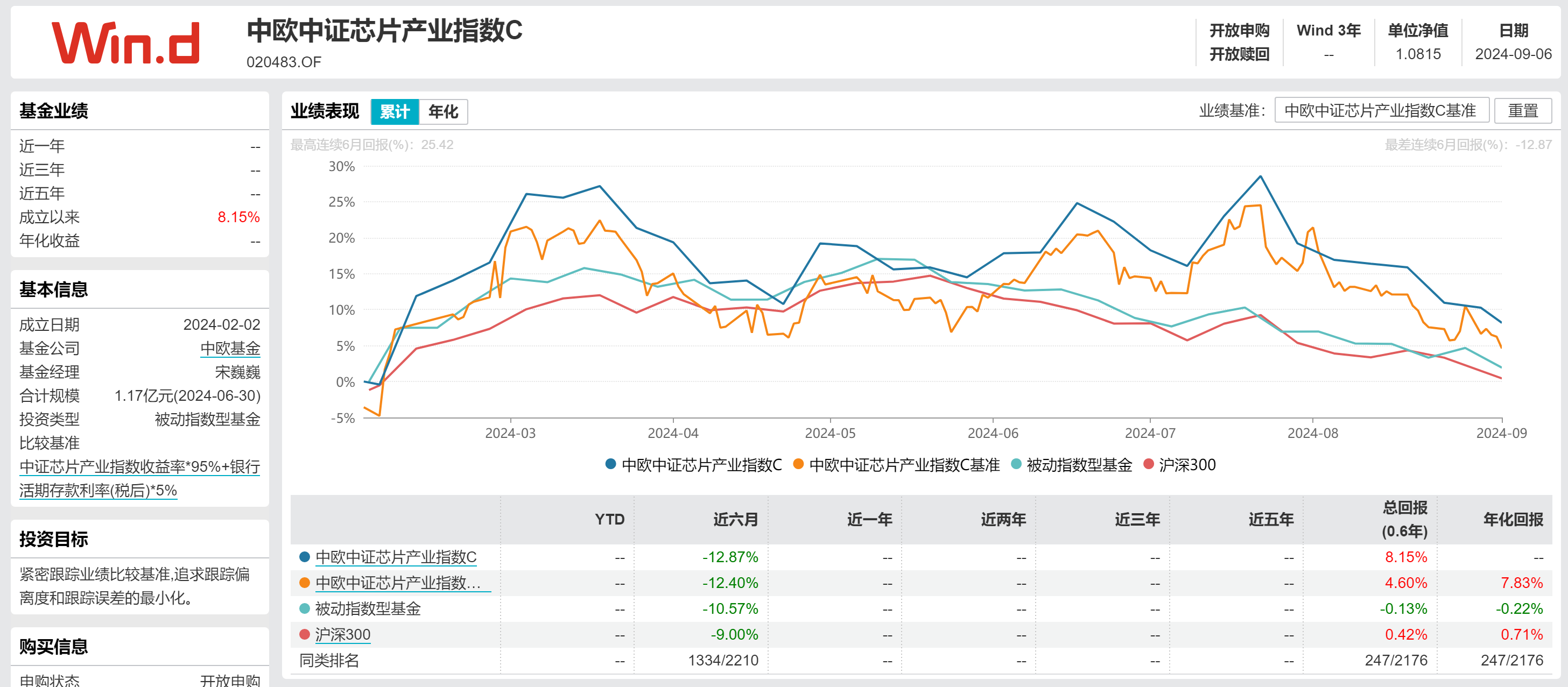

本次调研的基金经理——宋巍巍的定期报告中,也有很多关于芯片行业的观点分享,感兴趣的朋友们可以持续关注一下。$中欧中证芯片产业指数发起A(OTCFUND|020478)$$中欧中证芯片产业指数发起C(OTCFUND|020483)$