一、权益市场表现

(一)市场表现回顾

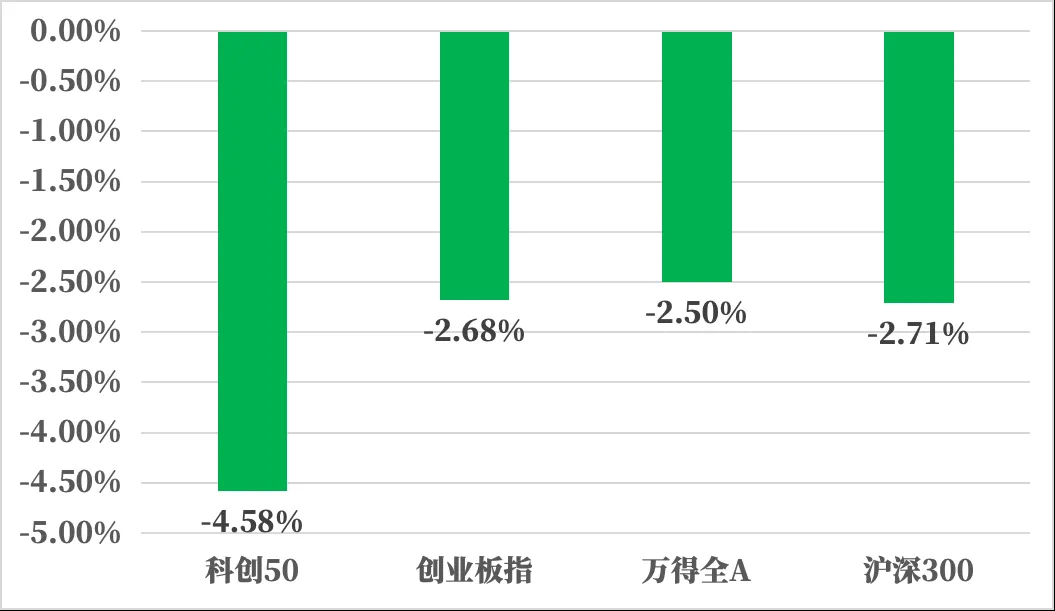

来源:Wind,统计区间:2024.09.02-2024.09.06

9月第1周四大指数均大幅下跌,万得全A收益-2.50%,创业板指收益-2.68%,沪深300收益-2.71%,科创50收益-4.58%。

国内环境:8月31日,国家统计局公布8月PMI数据。制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度继续回落。建筑业PMI指数为50.6%,比上月下降0.6个百分点;服务业PMI指数为50.2%,比上月上升0.2个百分点。

国际环境:美国8月ISM服务业PMI录得51.5%,预期值51.4%,前值51.4%。分项看,新订单小幅增长,商业活动和就业指数扩张放缓,在手订单收缩加剧。持续的高成本和利率压力对业务产生了负面影响,导致销售/流量放缓。

(二)行业表现回顾

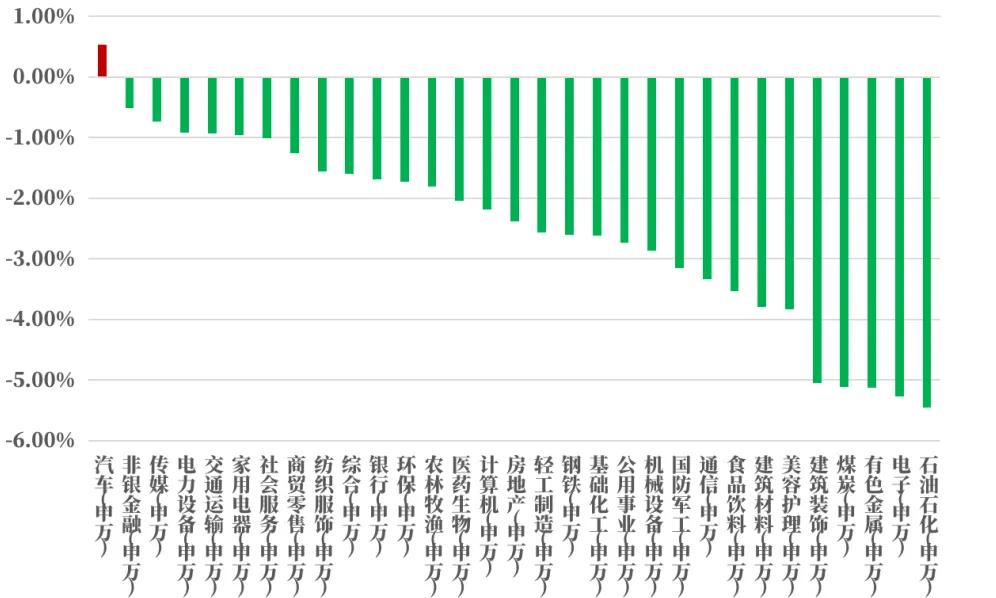

来源:Wind,统计区间:2024.09.02-2024.09.06

上周行业周涨跌幅方面,31个申万一级行业中仅1个行业上涨,汽车上涨+0.53%、非银金融下跌-0.51%,传媒下跌-0.74%。

汽车:特斯拉官方账号在社交媒体上发文,计划明年第一季度在中国和欧洲推出其称为“全自动驾驶”(FSD)的高级辅助驾驶系统。特斯拉携最新科技亮相2024外滩大会,明年开始限量生产人形机器人。

家电:上海市于9月3日发布以旧换新实施方案。截至9月3日,据不完全统计,目前已经出台家电以旧换新相关方案细则的省市共计18个,其中8月中下旬已经正式开始以旧换新的地区有湖北、青海、吉林、重庆等,陆续全省各市县推广中的地区有浙江、广东等。预计9月会有更多省份的以旧换新方案将逐步落地,各省市补贴推广期间为8-12月。大部分地区补贴力度为15%/单品类单件不超2000元,且政府积极度/宣传力度较大。

二、债市表现

(一)利率方面

上周债市收涨。

周一:公开市场方面,央行公告称,为维护银行体系流动性合理充裕,9月2日以固定利率、数量招标方式开展了35亿元7天期逆回购操作,操作利率1.70%,当日4710亿元逆回购到期。当日,中国8月财新制造业PMI为50.4,较7月回升0.6个百分点,重回荣枯线以上。至收盘,国债期货集体上涨,30年期主力合约涨0.58%,10年期主力合约涨0.29%,5年期主力合约涨0.23%,2年期主力合约涨0.11%。(数据来源:wind)

周二:公开市场方面,央行公告称,为维护银行体系流动性合理充裕,9月3日以固定利率、数量招标方式开展了12亿元7天期逆回购操作,操作利率1.70%,当日4725亿元逆回购到期,因此单日净回笼4713亿元。至收盘,国债期货集体上涨,30年期主力合约涨0.06%,10年期主力合约涨0.03%,5年期主力合约涨0.1%,2年期主力合约涨0.04%。(数据来源:wind)

周三:公开市场方面,央行公开市场开展7亿元7天期逆回购操作,操作利率1.70%,当日2773亿元逆回购到期。8月财新中国服务业PMI为51.6,较7月下降0.5个百分点,为年内次低,显示服务业继续扩张但速度放缓。当月财新中国综合PMI持平于7月的51.2,仍为近十个月来最低。至收盘,国债期货涨跌不一,30年期主力合约涨0.22%,10年期主力合约涨0.05%,5年期主力合约跌0.03%,2年期主力合约跌0.04%。(数据来源:wind)

周四:公开市场方面,央行公告称,为维护银行体系流动性合理充裕,9月5日以固定利率、数量招标方式开展了633亿元7天期逆回购操作,操作利率1.70%,当日1509亿元逆回购到期。央行货币政策司司长邹澜在国新办新闻发布会上表示,目前金融机构的平均法定存款准备金率大约7%,还有一定下降空间。买卖国债主要定位于基础货币投放和流动性管理,既可买入也可卖出,并通过与其他工具灵活搭配,提升短中长期流动性管理的科学性和精准性。至收盘,国债期货多数微涨,30年期主力合约涨0.1%,10年期主力合约收涨0.04%,5年期主力合约涨0.03%,2年期主力合约持平。(数据来源:wind)

周五:公开市场方面,央行9月6日以固定利率、数量招标方式开展了1415亿元7天期逆回购操作,操作利率1.7%。当日有301亿元逆回购到期,全日净投放1114亿元,全周净回笼11916亿元。至收盘,国债期货集体上涨,30年期主力合约涨0.12%,10年期主力合约涨0.08%,5年期主力合约涨0.04%,2年期主力合约涨0.03%。(数据来源:wind)

上周债市收涨。全周来看,30年期主力合约涨1.21%,10年期主力合约涨0.54%,5年期主力合约涨0.42%,2年期主力合约涨0.05%。国债10Y-1Y期限利差较上上周同期上行了2.32bps,国开债10Y-1Y期限利差较上上周同期下行了0.55bps 。(数据来源:wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率和产能利用率环比有所上行。库存方面,螺纹钢、线材、建筑钢材环比下行。钢厂盈利率环比略有回升。石油沥青装置开工率环比下行。水泥发运率环比下行,仍弱于历史同期。水泥库存环比持平,水泥价格环比微涨。生产方面,PTA开工率环比略有上行,PVC开工率环比下行。PTA下游,织机开工率环比基本持平。

需求方面:房地产行业仍有压力。房地产方面,上周二手房出售挂牌量指数、挂牌价指数环比下行。百城土地成交面积环比上行,百城土地溢价率环比基本持平。供需方面,依然推荐关注一线城市成交情况。近一周,一线城市商品房成交面积和成交套数数据环比下行。

通胀方面:通胀继续企稳。猪肉价格蔬菜价格环比基本持平。国内方面通胀有望企稳。

外贸方面:出口有待改善。进出口方面,波罗的海干散货指数环比略有上行、中国出口集装箱运价指数环比下行。从国内主要港口来看,上海和宁波出口集装箱运价指数环比下行。

(二)信用方面

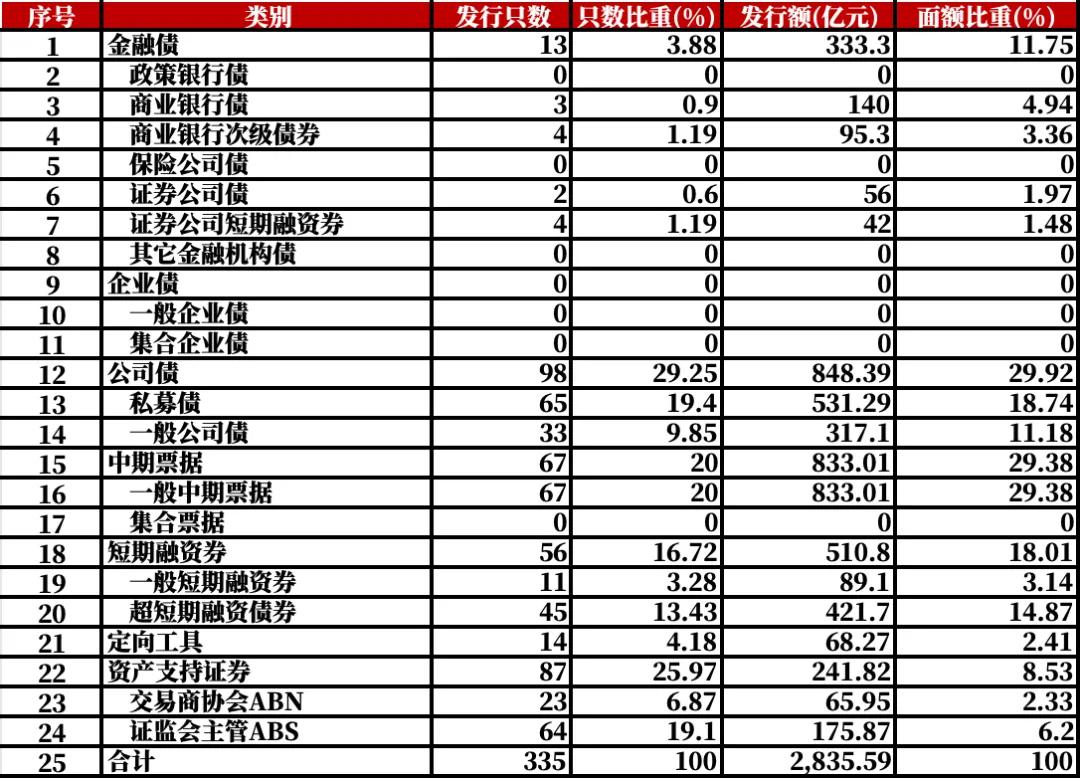

发行总览:上周债券市场一级发行信用债共335只,较上上周减少31.07%,其中超短融45只,短融11只,中期票据67只,私募债65只,PPN14只,一般公司债33只,累计发行规模2835.59亿元,较上上周减少42.12%。

来源:Wind,统计区间:2024.09.02-2024.09.06

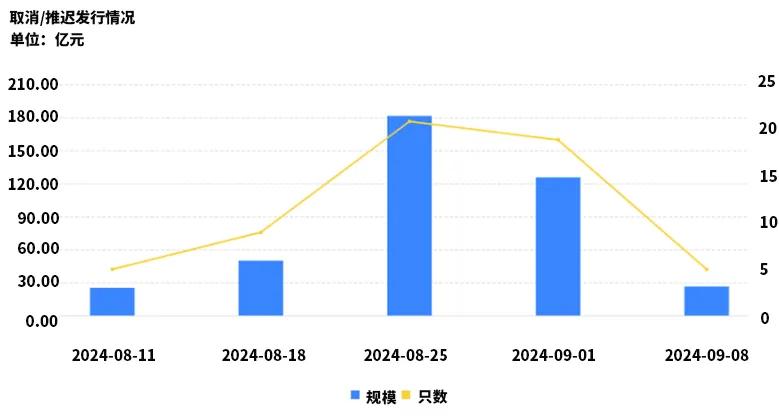

取消发行情况:上周取消发行的债券共5只,环比增加80%,累计取消发行26.35亿元,环比减少84.93%。截止9月8日,近一个月共有59只信用债取消发行或者延迟发行,累计取消发行385.31亿元,最新统计如下:

来源:Wind,统计区间:2024.08.11-2024.09.08

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安裕利率债C(OTCFUND|016659)$

$兴华安启纯债A(OTCFUND|020211)$