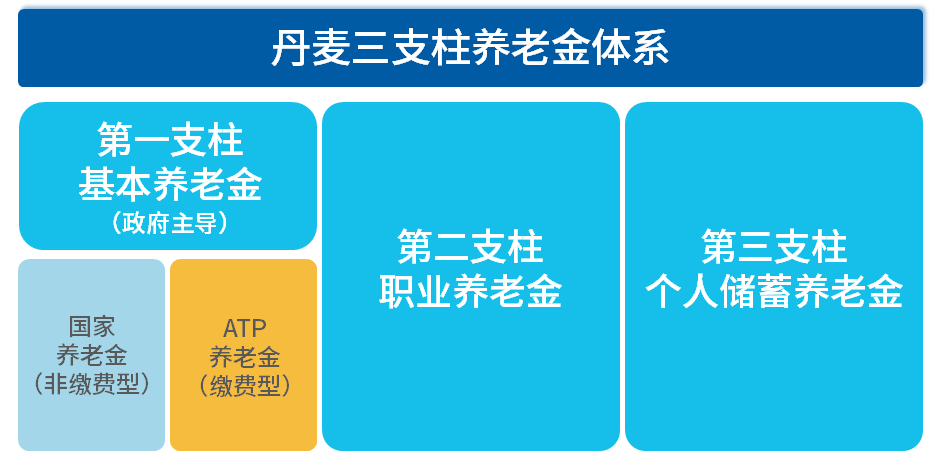

丹麦是现代养老金制度的起源国家之一,早在1891年,丹麦就建立了非缴费型养老金制度。后来几经变革,到1990年,丹麦养老金体系基本成型,形成了相对成熟的“三支柱”养老保障体系。

第一支柱是基本养老金,包括国家养老金、劳动力市场补充养老金(Labor-market Supplementary Pension,即ATP养老金)等。其中,国家养老金是非缴费型制度,资金来源于国家财政。而ATP养老金是一类强制的、缴费型的、完全积累制养老金,主要发挥对国家养老金的补充功能。

丹麦养老金的投资配置给我们的启示

从丹麦ATP养老金管理经验中,我们可以得到一些启示,除了常规的长期、分散化配置外,还有:

1、退休前后,养老资金规划可以采用分组分类管理的方法

在退休前后做养老储备资金规划,需要兼顾考虑基本养老支出的流动性和养老金的资产增值,如何才能做到“攻守兼备”呢?可以参考ATP的管理模式,将养老资产分为“维持养老日常生活支出”和“获得投资收益”两个组合,进行分组分类管理:

(1)“维持养老日常生活支出”的部分:主要用于满足退休后的日常生活开支需求,配置标的需具备较高的流动性和较低的风险、或者能产生稳定的现金流。比如活期存款、货币基金、年金保险等;

(2)“获得投资收益”的部分:以退休后依然可以长期增厚投资收益为目标。可以考虑适当保留一定的权益资产比例,提高养老资产的长期预期收益。

2、“配置风险”也是开展资产配置可以考虑的方法

经典的资产配置策略着眼于给不同资产各配了“多少钱”。比如,股债配置50/50组合,股票的资金占比虽然是50%,但因为股票的风险一般远高于债券,股票实际上可能对组合贡献超过80%的风险。尽管资金分散在不同的资产之间,但实际上的风险却集中于某一类资产(比如股票)上,并没有充分达到“分散风险”的目标。

而丹麦ATP养老金采用的“风险配置策略”着眼于投资组合中各配置了“多少风险”。小伙伴们在做资产配置时,不仅要看资金在不同资产间的配置结构,还可以注意每种资产对投资组合风险的贡献度,以此调整配置以实现更充分的风险分散。

$易方达汇诚养老2033三年持有混合发起(FOF)A(OTCFUND|006859)$

#三大交易所IPO受理全部恢复 有啥影响?#

参考资料:

1.Labor-market Supplementary Pension 官网。

2.The ATP Group Annual report 2015-2023.

3.Risk and Financial Condition Report 2023.

4.Pensions at a glance 2023, OECD and G20 indicators.

5.丹麦ATP养老金运营管理经验分析. 中国证券投资基金业协会. 2022.05.17.

6. 丹麦ATP资管策略及最新实践解析. 国泰君安证券. 2023.09.18.

7.丹麦ATP的对冲组合和风险因子投资. 中金公司. 2023.08.17.

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。