过去不到一个月时间,投资者先是经历了一波贝塔行情,大涨普涨。节后,基本面逐渐成为推动板块上行的主要动力,行业和个股出现分化。“普涨”之后,分化行情如何应对?

节后第二周,A股市场经历了震荡回调,结束了前期的普涨行情。在市场情绪逐渐回归理性的背景下,两市成交额回落至1.3万亿水平,市场整体估值水平也出现回落,Wind全A的PB估值中位数3年和5年分位数分别为33.11%、19.61%,权益资产仍具有配置价值。(数据来自Wind,截至10月16日)

行情有这样的波动,这正是“市场先生”的情绪变化导致的,它反映了现实世界中市场的非理性波动,这种波动常常基于投机者的恐惧和贪婪,而非公司基本面的实际变化。

面对分化行情,投资者应以何种心态应对?

首先,保持理性和冷静至关重要,避免盲目追涨杀跌。其次,重视基本面分析,尤其是盈利质量,这将有助于甄别具备穿越周期能力的优质资产。此外,关注政策方向和周期性行业的变化,也是把握市场脉络的重要手段。

坚定的价值投资者,在剧烈波动的市场中,会更加专注于公司的基本面和内在价值,而不是市场每日的波动。巴菲特也曾提到,“市场先生”存在的意义,是为你服务的,不是来指导你的,他每天都会出现在你面前,但不要总同他交易。如果哪天他出现了特别愚蠢的情绪,你可以视而不见,也可以利用这样的机会。但如果你受他的情绪影响,将会是一场灾难。

面对分化的行情,具体如何选择?我们需要问自己一个问题:你相信价值回归吗?不论波动如何,不论时间长短。

事实上,在普涨后的市场分化阶段,价值类资产或成为更具确定性的投资方向。具体而言:

1、价值风格市场适应性强

在市场波动和风格轮动背景下,价值风格基金显示出较强的适应能力

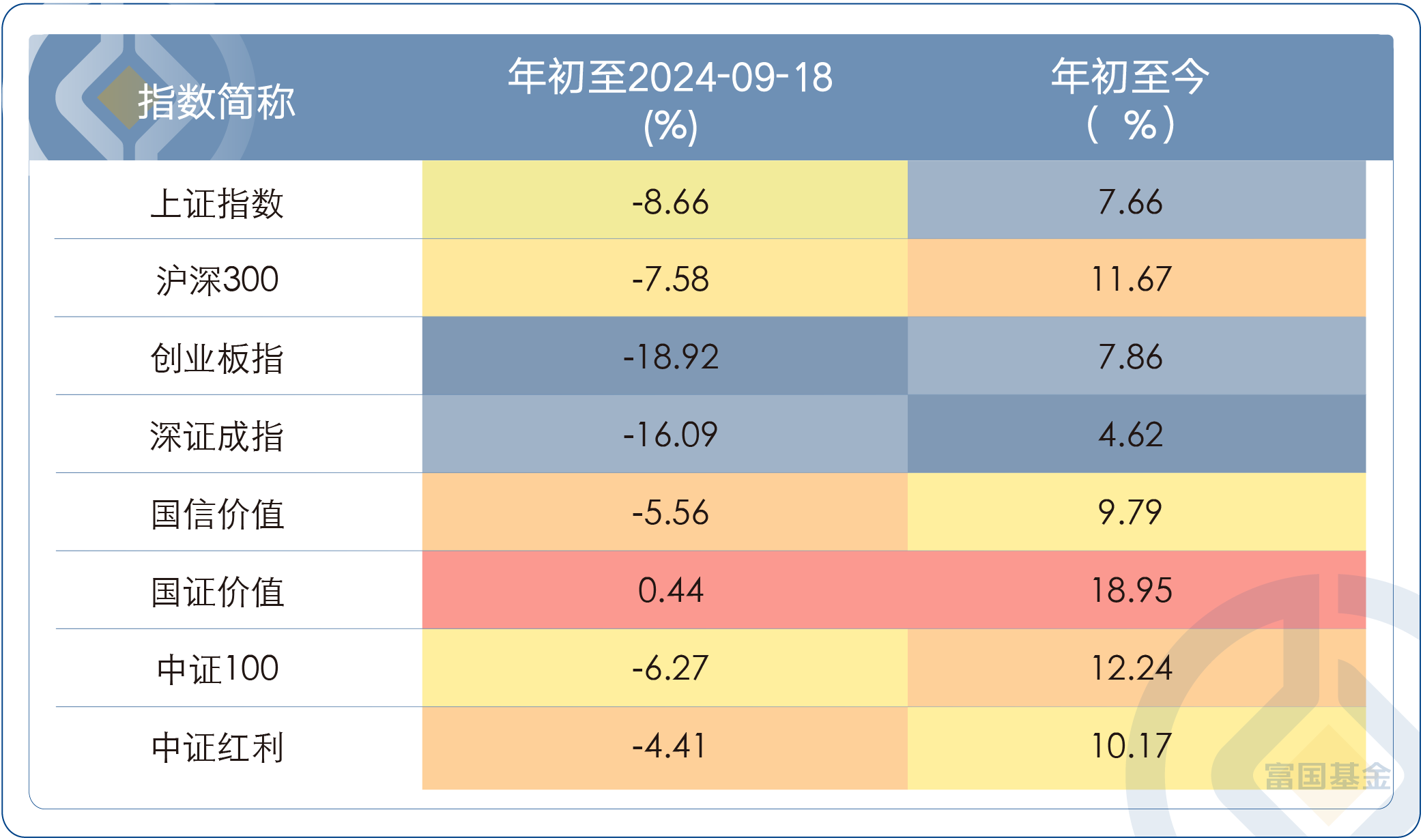

抗下挫能力强:在震荡下行的市场中,价值风格基金表现出较强的抗跌性。例如,国证价值、国信价值、中证100指数、中证红利指数等价值相关指数的跌幅均小于上证指数、深证成指、创业板指等主流大盘宽基指数。

注:以上数据综合自Wind,截至2024年10月16日。指数表现不代表任何特定基金过去或者未来的表现。

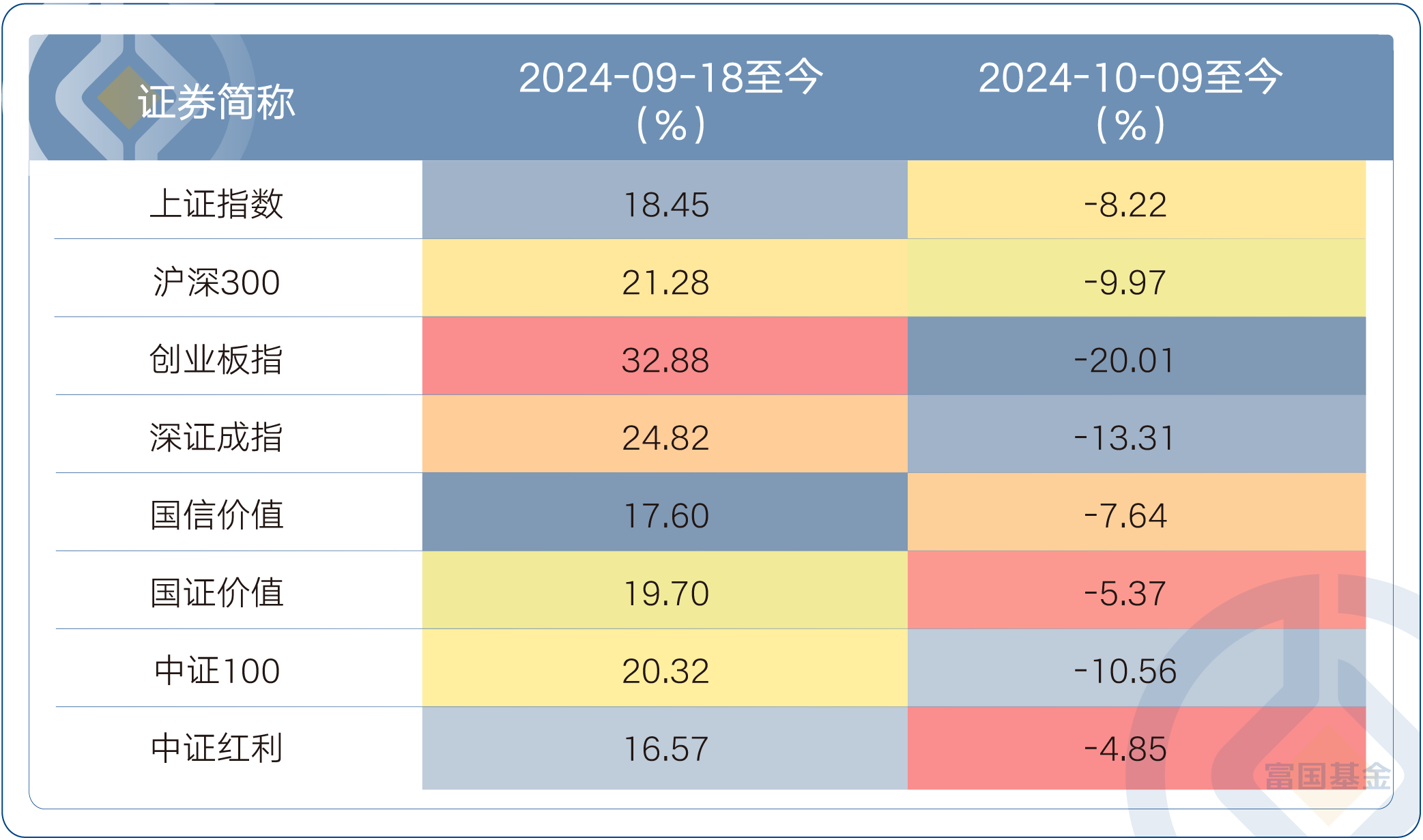

贝塔行情下表现:在市场快速上涨阶段,虽然价值风格基金的表现可能不及高成长指数,但国证价值、中证100指数的涨幅超过上证指数,显示出贝塔行情的跟随性

震荡回调期的坚挺表现:在市场震荡回调期间,价值相关指数如国证价值、中证100等的跌幅小于沪深300等指数,显示出较强的市场适应性和稳健性。

注:以上数据综合自Wind,截至2024年10月16日。指数表现不代表任何特定基金过去或者未来的表现。

年初至今的表现:综合今年以来的表现,国证价值、中证100等价值相关指数的表现优于大盘,显示出价值风格基金在当前市场环境下的配置价值。

2、估值合理性

价值风格的主动权益基金经理普遍关注估值,追求估值合理,在当前市场环境下,低估值、高股息的个股成为吸引新增资金的方向。

3、政策支持持续加码

政策导向对市场风格有显著影响。例如,新“国九条”政策推动市场向大盘价值风格的转变,红利板块因此表现出色。

寻找价值,锚定价值

富国“价值天团”实力绽放

关于富国基金旗下“价值天团”,代表成员包括富国红利基金经理孙彬、富国洞见价值基金经理白冰洋、富国研究精选基金经理刘莉莉、富国城镇发展基金经理蒲世林。

首先,富二给客官上一个“价值套餐”:

富国“价值天团”代表产品

注:基金规模数据来自基金定期报告,截至2024年6月30日,仅为节点数据。

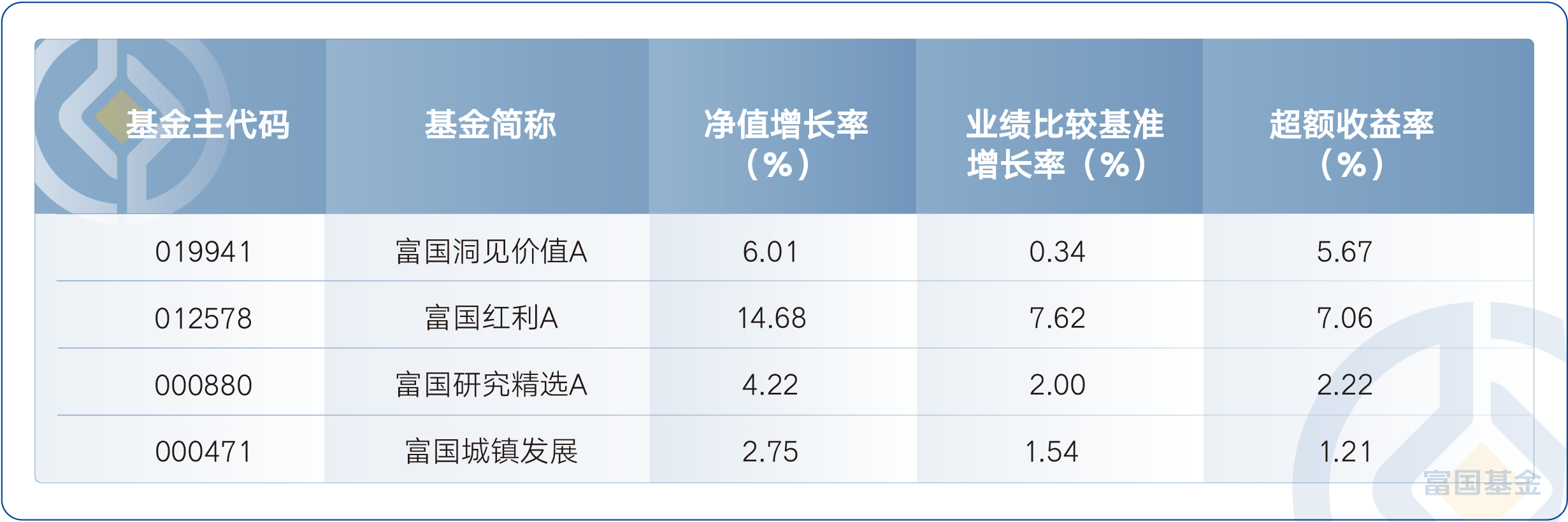

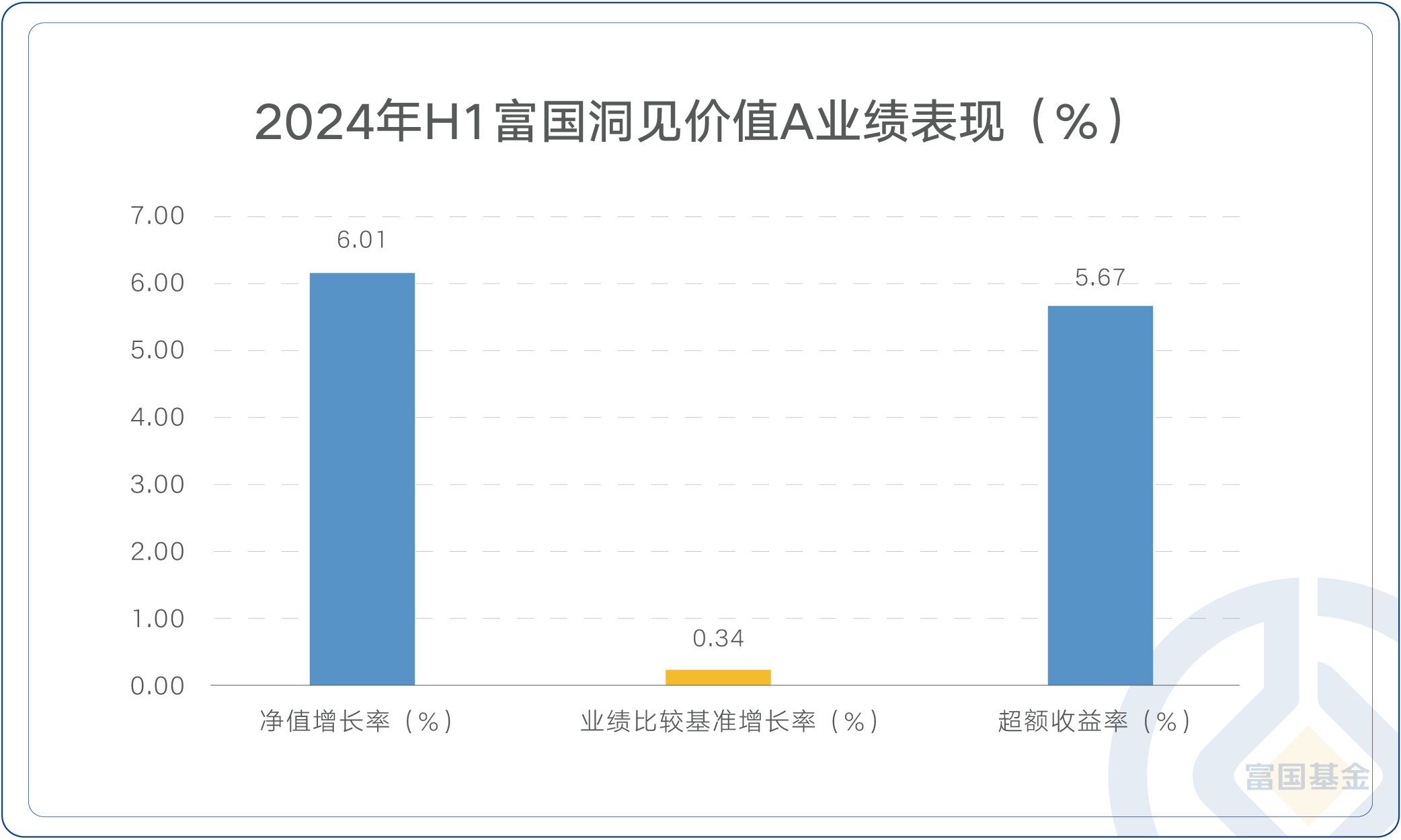

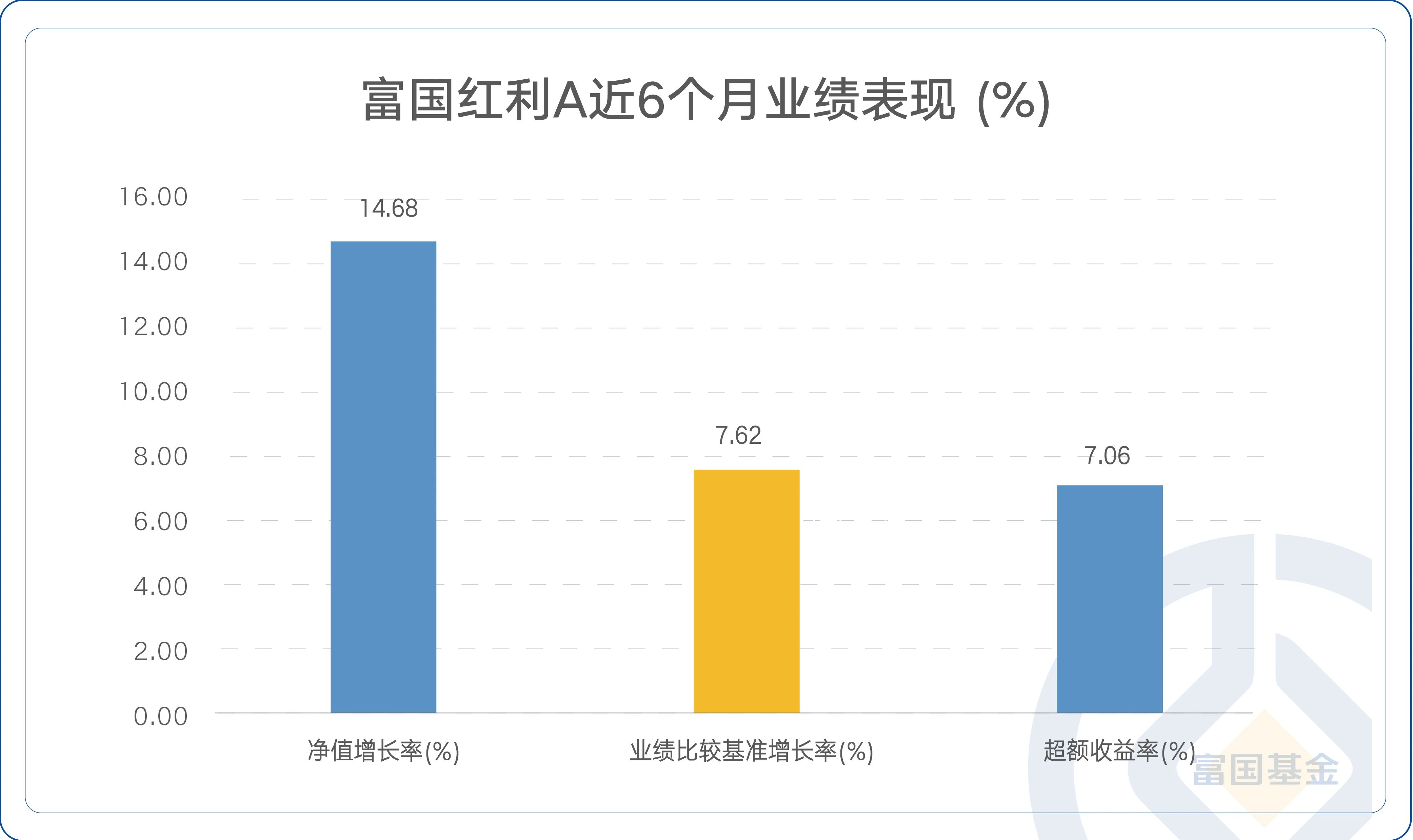

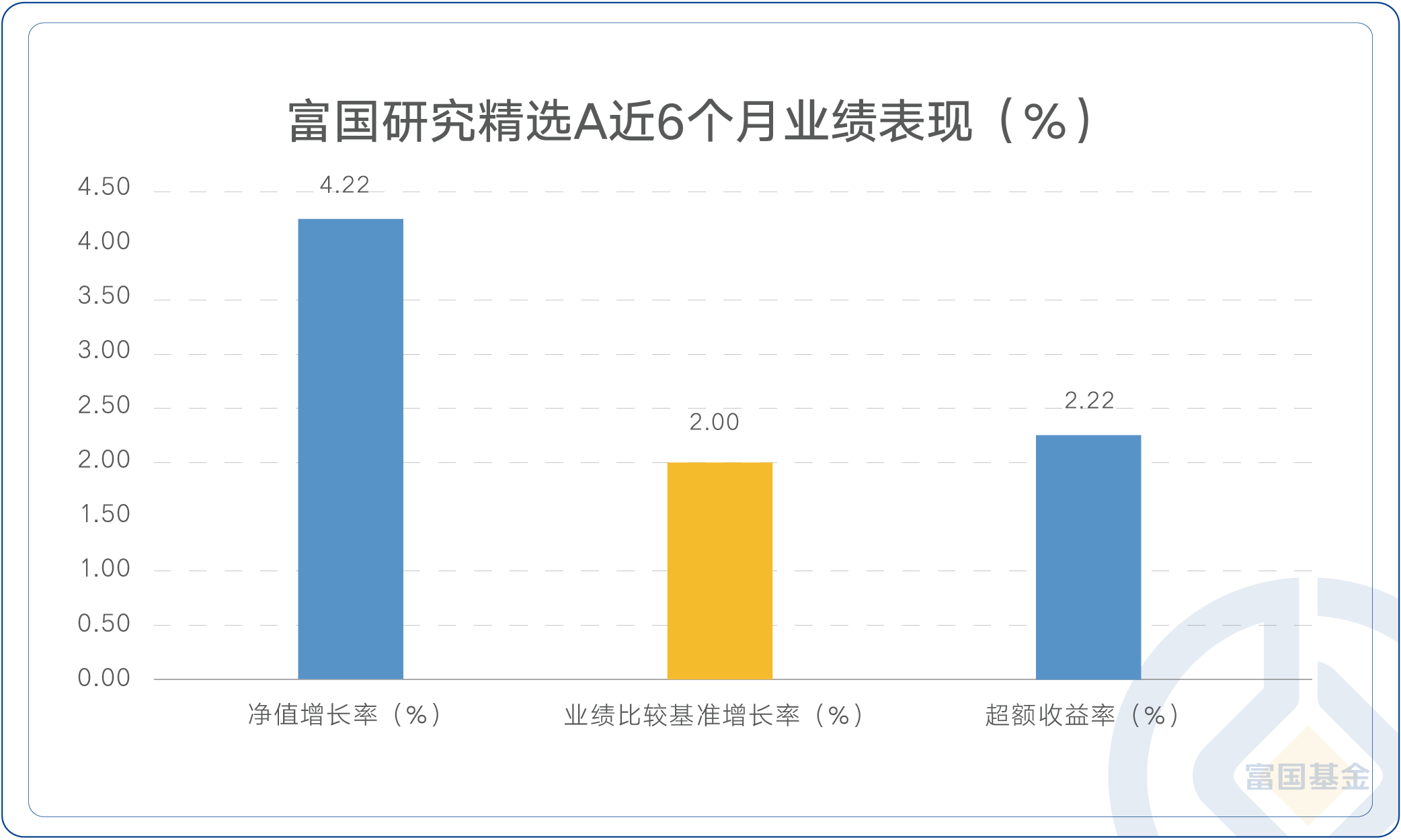

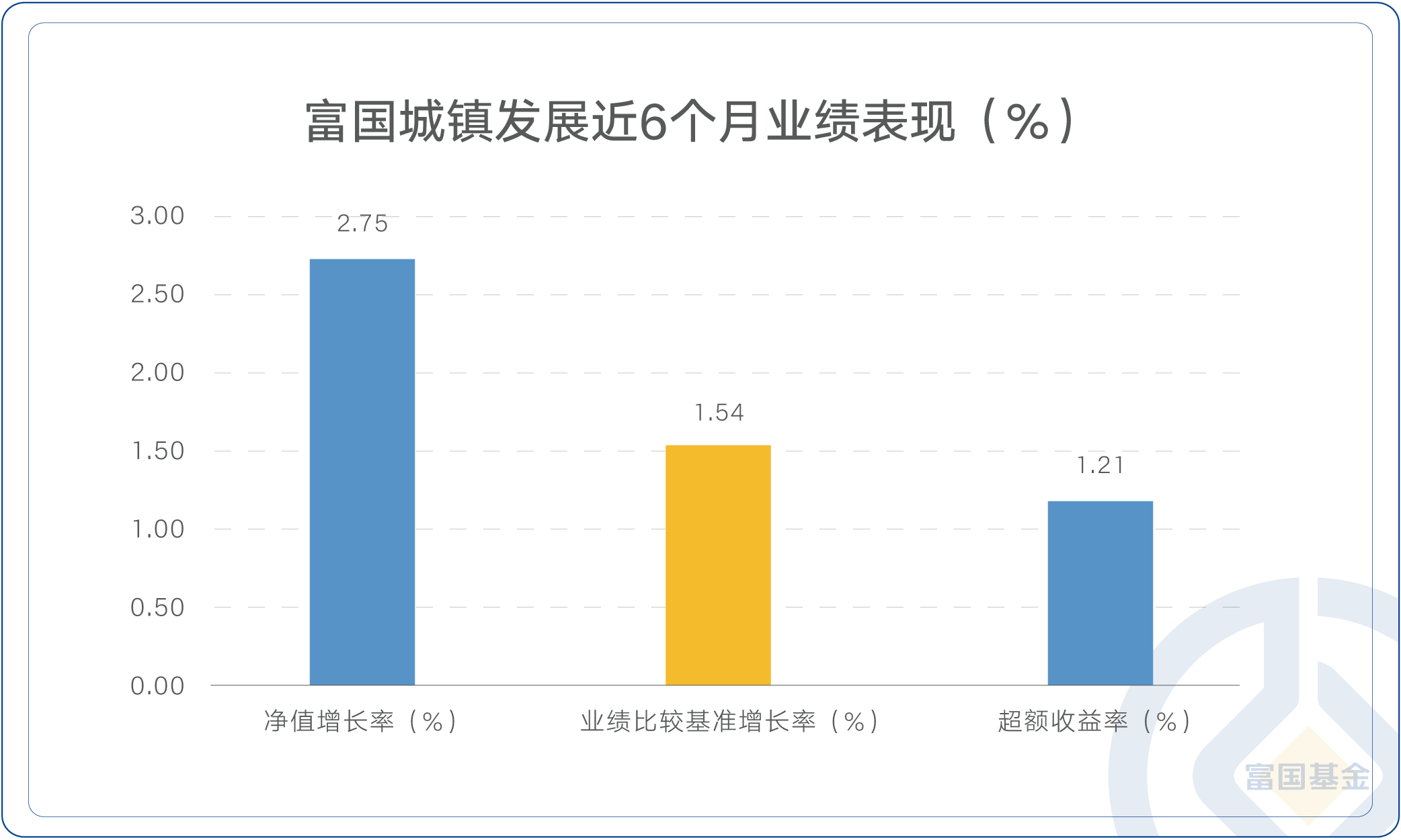

上半年震荡市下,富国基金旗下价值型代表产品,收益率都跑赢了上证指数(上半年收益率-0.25%),相对基准和大盘,均获得了超额收益。

注:富国洞见价值A成立于2023-12-25,业绩比较基准为中证800指数收益率*65%+恒生指数收益率(使用估值汇率折算)*20%+中债综合全价指数收益率*15%。自成立以来至2024年6月30日基金份额净值增长率(及同期业绩比较基准收益率)分别为6.60%(2.93%),数据来自基金定期报告,截至2024/6/30。期间基金经理变动情况:白冰洋(2023/12/25至今)。基金历史业绩不构成对未来业绩的保证,请关注本基金投资港股的特殊风险。

注:富国红利混合A成立于2021/12/21,业绩比较基准为中证红利指数收益率*60%+恒生高股息率指数收益率(使用汇率估值折算)*20%+中债综合全价指数收益率*20%。近2个完整年度(2022-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为-0.81%(-3.91%),-12.01%(-0.44%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:孙彬(2021/12/21至今)。基金历史业绩不构成对未来业绩的保证。

注:富国研究精选灵活配置混合A成立于2014/12/12,业绩比较基准为沪深300指数收益率*65%+中债综合指数收益率*35%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为33.54%(24.65%),60.48%(18.86%),-0.78%(-1.34%),-10.05%(-13.27%),11.54%(-5.84%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:尚鹏岳(2014/12/12-2015/06/09)、李晓铭(2015/02/06-2019/04/19)、汪孟海(2017/12/12-2021/01/26)、刘莉莉(2019/02/01至今)。基金历史业绩不构成对未来业绩的保证。

注:富国城镇发展股票成立于2014/01/28,业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为53.20%(29.50%),60.23%(22.47%),17.03%(-2.97%),-17.92%(-16.91%),-8.93%(-8.23%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:汪鸣(2014/01/28-2018/04/16)、毕天宇(2016/02/05-2019/01/14)、蒲世林(2018/12/19至今)。基金历史业绩不构成对未来业绩的保证。

富国“价值天团”的四大代表,虽然都是价值型基金经理,但“价值观”却各有千秋:

富国洞见价值基金经理 白冰洋

擅长左侧布局的价值派选手

白冰洋认为:

价值投资本质上是趋于“保守”的,但也是进化的。从创始人到集大成者巴菲特,无时无刻不在保持对于风险的警惕。巴菲特的老师格雷厄姆的“烟蒂股”投资理念,就是参照历史,寻找低估,偏后视镜的维度。到了巴菲特的投资时代,危机仍然时不时降临,但是动乱年代已经远去,投资可以更多眺望未来,因此,价值投资方法拓展到成长领域,增加望远镜的视角。

价值投资的内核应该是“保守”,或者说甄别被错估的资产,一方面,规避那些被高估的;另一方面,投资那些被低估的。

白冰洋多年的投资,就是不断在价值方法的路上进化和修炼,用她自己的“标尺”去度量安全边际,寻找均值回归的机会。

白冰洋代表作品

富国洞见价值

A类019941

C类019942

注:富国洞见价值A成立于2023-12-25,业绩比较基准为中证800指数收益率*65%+恒生指数收益率(使用估值汇率折算)*20%+中债综合全价指数收益率*15%。自成立以来至2024年6月30日基金份额净值增长率(及同期业绩比较基准收益率)分别为6.60%(2.93%),数据来自基金定期报告,截至2024/6/30。期间基金经理变动情况:白冰洋(2023/12/25至今)。基金历史业绩不构成对未来业绩的保证,请关注本基金投资港股的特殊风险。

富国红利基金经理 孙彬

聚焦红利 主动增强

孙彬的投资策略:

行业均衡、精选个股、淡化择时、价值风格。

对于价值投资,他也有不一样的观点:

具体到选股上,孙彬更倾向于买入估值处于合理区间,EPS有望持续、稳定增长的股票。尽量淡化大类资产择时和行业配置择时,规避景气投资或赛道投资,坚持在行业分散的基础上,不断淬炼精选个股的能力。

孙彬代表作品

富国红利

A类:012578

C类:012579

注:富国红利混合A成立于2021/12/21,业绩比较基准为中证红利指数收益率*60%+恒生高股息率指数收益率(使用汇率估值折算)*20%+中债综合全价指数收益率*20%。近2个完整年度(2022-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为-0.81%(-3.91%),-12.01%(-0.44%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:孙彬(2021/12/21至今)。基金历史业绩不构成对未来业绩的保证。

富国研究精选基金经理 刘莉莉

践行最本质的深度价值

刘莉莉的投资理念解读:

把自己作为产品的目标客户,追求中长期维度下的绝对收益。因为懂自己,所以更懂得客户想要的是什么。在中长期绝对收益导向下,设立两条投资信条:

一是,不要在不擅长的地方亏钱。大多数人是容易被市场形形色色的故事所诱惑的,但若是没有看懂真正的逻辑,很难全身而退,冒进之下带来的或许是大幅的回撤。可以放弃能力圈之外的很多机会,但要求自己尽最大可能避免犯错。

二是,学会给好公司定价。看清楚一家公司基本面仅仅是投资的开始,只有学会了定价,才能把一个好公司变成好股票。

在刘莉莉的框架里,表观低估值≠深度价值投资。而是在尽可能规避价值陷阱的前提下,买入价格大幅低于企业内在价值的公司,然后赚取价值回归的钱。长期的投研经历、思考和积累、勤翻石头,给了她专业定价的底气。

刘莉莉认为首先她投资目标是偏向绝对收益的,其次不要在不擅长的地方亏钱,和在自己擅长的地方赚钱同等重要。选对个股加上避免踩雷

刘莉莉代表作品

富国研究精选

A类:000880

C类:016313

注:富国研究精选灵活配置混合A成立于2014/12/12,业绩比较基准为沪深300指数收益率*65%+中债综合指数收益率*35%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为33.54%(24.65%),60.48%(18.86%),-0.78%(-1.34%),-10.05%(-13.27%),11.54%(-5.84%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:尚鹏岳(2014/12/12-2015/06/09)、李晓铭(2015/02/06-2019/04/19)、汪孟海(2017/12/12-2021/01/26)、刘莉莉(2019/02/01至今)。基金历史业绩不构成对未来业绩的保证。刘莉莉在管基金中,无其他同类灵活配置型基金。

富国城镇发展基金经理 蒲世林

践行“GARP策略”以合理估值买入稳健增长的公司

蒲世林眼中的GARP策略

即用合理的价格买业绩稳健增长的公司,致力于赚业绩成长的钱。具体到选股上,拥有深厚的护城河和稳健增长的业绩,是蒲世林最看重的两大因素。分成两步来看:

第一步,寻找持续、稳定增长潜力较强的股票;

第二步,买入价格要合理。本质是成长和价值的平衡,偏爱久期比较长的稳健增长股

蒲世林代表作品

富国城镇发展

基金代码:000471

注:富国城镇发展股票成立于2014/01/28,业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为53.20%(29.50%),60.23%(22.47%),17.03%(-2.97%),-17.92%(-16.91%),-8.93%(-8.23%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:汪鸣(2014/01/28-2018/04/16)、毕天宇(2016/02/05-2019/01/14)、蒲世林(2018/12/19至今)。基金历史业绩不构成对未来业绩的保证。蒲世林在管基金中,无其他同类普通股票型基金。

Q 什么是真正的“价值派”?

在《反弹市场中的富国价值派》一文中,曾这样描述过他们:历经周期更迭,始终坚守投资理念,始终相信价值回归,始终致力于为持有人创造踏实获得感。

市场始终处于变化之中,随着市场情绪、基本面变化的演绎,行业和个股进一步分化,我们不妨对“价值”类资产,更多一些坚定和耐心,或许,会迎来不一样的精彩。

在市场的不断变化中,随着情绪和基本面的波动,不同行业和个股的表现日益分化。面对这样的市场环境,我们不妨更加积极地保持对“价值型资产”的青睐和关注,保持耐心,再迎“花开”。

$富国洞见价值股票C(OTCFUND|019942)$

$富国红利混合C(OTCFUND|012579)$

$富国研究精选灵活配置混合C(OTCFUND|016313)$

$富国城镇发展股票(OTCFUND|000472)$

#李蓓:现在是普通人入市的好时间##沪指失守3200点 如何解读? ##十月份 你打算如何操作?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。