#盘点债基表现 参与赢好礼# #晒抱蛋收益#

近一段时间权益类资产因为大盘走势收益率持续不尽如人意。我一直在想一个问题:投资组合里如果想要去cover(弥补)权益类资产,大约权益类资产和债基的比例是多少呢?

在这里我给出一个简单的算例:截止9月20日收盘,沪深300指数在2024年里的跌幅是-6.71%,而我假设手里的债基组合目前收益率是2.5%(取中债指数的同期涨幅),那么整个资产组合的收益率想要差不多打平手不亏钱,两者比例大概要达到怎么样的比例?我算了算,告诉大家,大约是权益类资产:债基产品=1:4,也就是说手里的权益类资产占20%,债基产品占80%.

大家发现没有,我相信很少有人会配置这么高比例的债基产品吧。在现实当中,大家配置债基的比例肯定不会这么高,真正的价投在底部区域加大权益类资产的定投还来不及呢。那么我们就会把债基产品的比例降下来对不对?比例一降,还想获得cover短期亏损的话,就要想办法提高债基投资组合的收益率。好了,今天我们就怎么样提高债基投资组合收益率这事展开讨论,要点就是构建超越中债指数涨幅的债基投资组合。我的债基投资组合特点就是中短久期和长久期相互搭配,从整体上降低波动,又不失创造收益的锐度:

一、中长久期纯债债基的选择。中长债债基的选择上,要充分发挥中长债的长期收益弹性更高的特点。持有像【富国增利债券发起式C】(017711)这样中长债债基产品,基金经理是朱征星,本基金任期是1年又121天,截止9月20日,任职回报是6.40%,这是我觉得这产品是中长债债基的代表的原因之一:截止2024年9月20日,近1年涨幅+5.60%,超过同类平均,同类排名302/2587,位居前列水平。

我选择这产品的原因之二在于:相较于良好的收益率,在回撤控制上面相较于同类来说相对较好。

以上这两点可以说是收益和风险相对均衡的结合,很好的体现出中长债债基的长期收益弹性更高的特点。

二、长久期的配置选政金债债基、中长久期纯债债基。在长久期的选择上,我选的是【富国中债7-10年政策性金融债ETF发起式联接E】(019596)。

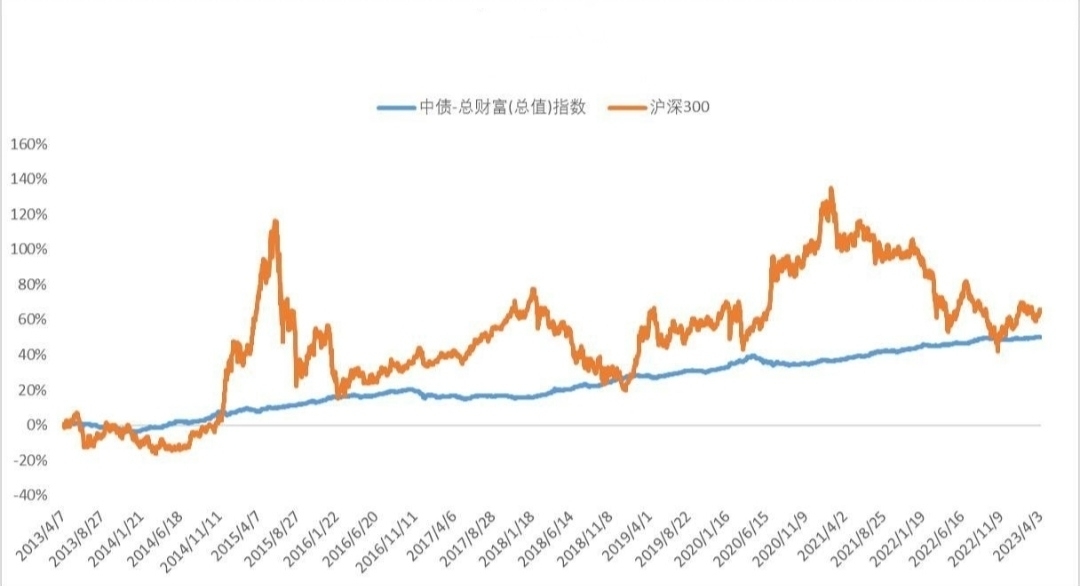

富国这只债指基金跟踪的是政策性金融债中的政策性金融债ETF。要知道,不同久期下的国开债指数收益率差别较大,其中最高的当属“中债-国开行债券总财富(7-10年)指数”,几乎历年都是收益最高的。2018年来年化收益达5.88%,也大幅跑赢咱们熟知的中长期/短期纯债型基金指数。所以我满看好今年这个货币政策下的政金债行情的。

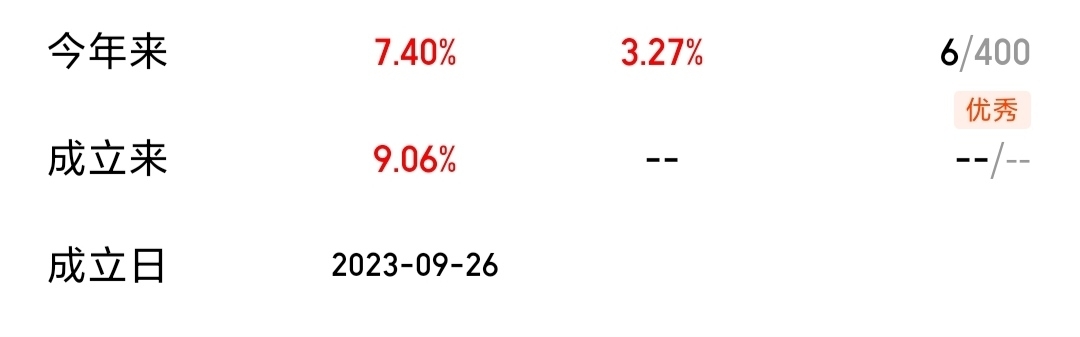

自从8月份开始的这一轮债市调整,到了9月份中旬已经完成。目前债基产品里债指基金涨幅继续保持领先,而债指基金中长久期的债指基金又是一马当先的。像我谈到的【富国中债7-10年政策性金融债ETF发起式联接E】(019596)今年以来(截止到9月20日)涨幅已达+7.40%,同类排行6/400,远超同类产品。

回到开头我们聊的,我们要想把债基投资组合收益率做上去,那就像我上面说的这样利用长短久期进行合理配置,如此这般进而优化我们手头组合里的权益类资产和债基产品的配置比例。@富国基金管理有限公司

#债券基金##债基投资笔记#