美国7月数据显示失业率从6月的4.1%升至4.3%,为2021年10月以来最高,而就业通过影响消费推动经济增长,因此美国最新就业数据的疲软引发了市场担忧。那么就业数据疲软的原因是什么?从最根本的供需关系来看,美国现在的就业情况有什么特点?就业数据疲软的情况是否会延续,美国就业未来将如何演绎?

美国7月就业数据疲软的原因是什么?

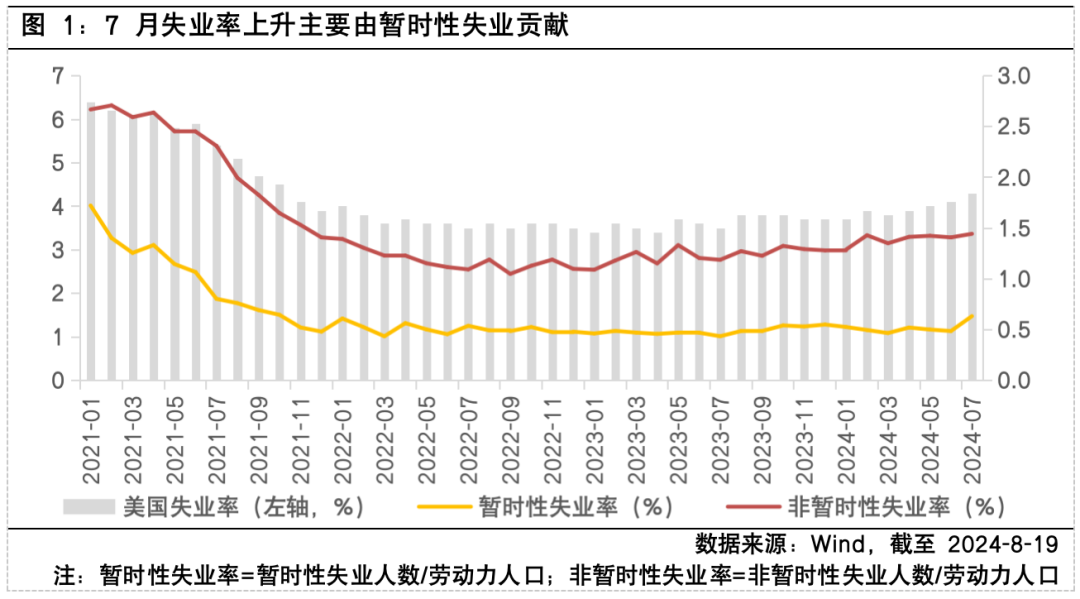

美国7月就业数据疲软可能受到极端天气的影响。短期来看,7月美国的暂时性失业率有明显上升:美国登记失业人数增加35.2万人,其中暂时性失业人数增加24.9万人,非暂时性失业人数增加6.5万人。暂时性失业(暂时离开工作岗位、但被告知了明确的回归日期或预计6个月内重返原岗位的人群)贡献了大部分的失业率增长:2024年7月,暂时性失业率为0.63%,2024上半年的均值为0.5%,从7月4.3%的失业率中剔除约0.15%的暂时性负面影响后,预计失业率在4.1%-4.2%。暂时性失业人数7月的突然增长,主要因为7月8日凌晨登陆得克萨斯州的飓风“贝丽尔”导致的停电和破坏使得许多员工有工作但因极端天气无法正常工作。

从最根本的供需关系来看,美国现在的就业情况有什么特点?

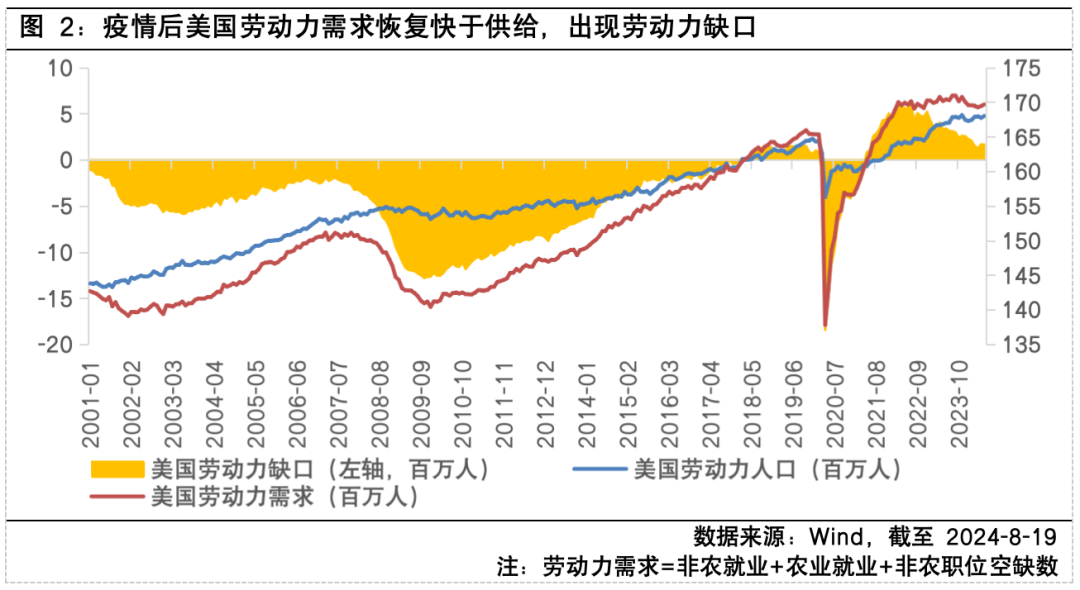

美国受疫情影响出现了劳动力缺口,劳动力需求超过了劳动力人口;随着劳动力需求增速放缓和劳动力人口回归,缺口逐渐缩小但仍在。2020年4月受疫情影响,劳动力需求和劳动力人口均快速下降;随后,美国积极的财政政策推动了劳动力需求快速回升;而劳动力人口由于健康问题的直接影响,以及1.9万亿的救济计划使得居民不急于返回岗位的间接影响,回升速度相较于需求更缓慢,因此出现了劳动力缺口。劳动力缺口在2022年7月达到高点后,加息导致劳动力需求增长有所放缓,以及劳动力回归节奏逐渐正常,缺口开始缩小。但是根据近期数据,也可以看到在美联储即将降息的确定性增加的过程中,劳动力需求有回升,劳动力缺口短期也呈现扩大趋势。

就业数据疲软的情况是否会延续,美国就业未来将如何演绎?

劳动力供给由于生育率下降和移民流入放缓或将持续承压,劳动力需求由于美股上涨推动消费未来仍有支撑,劳动力供需结构或继续偏紧,预计失业率将在4.1%的水平波动。

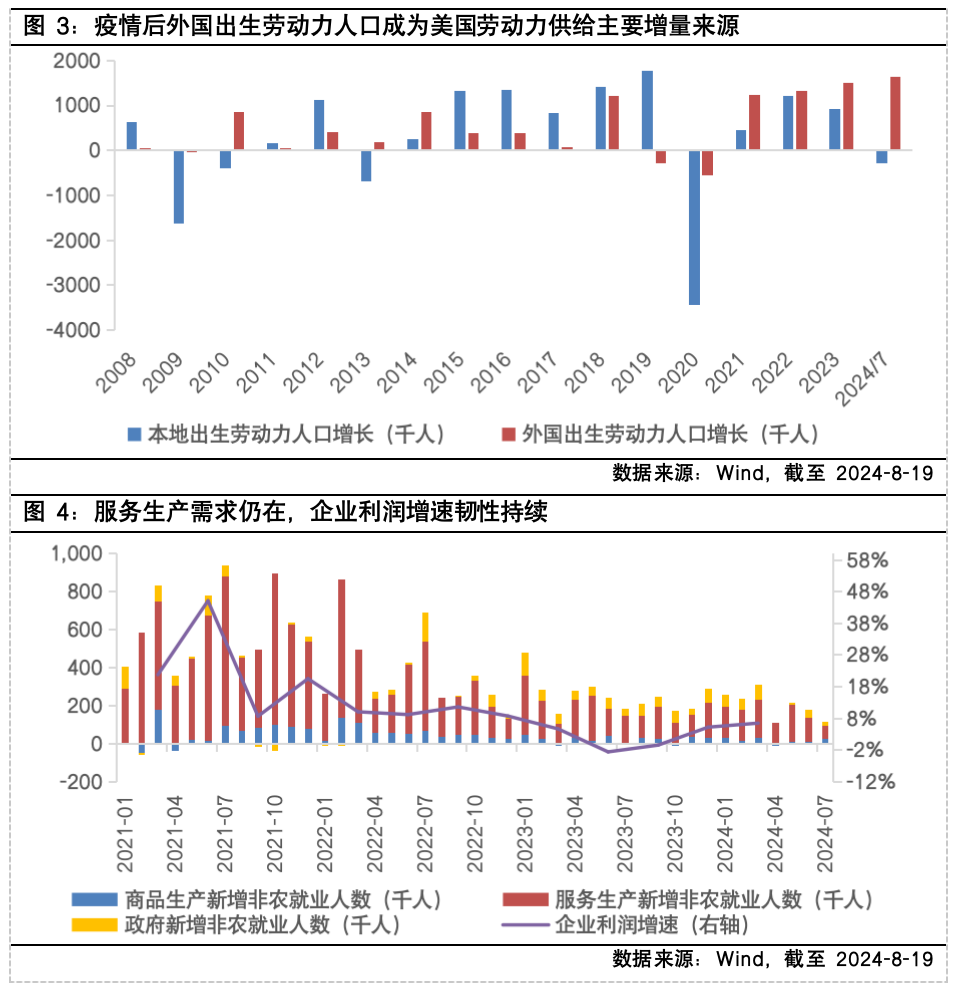

劳动力供给:2021年至2024年7月,劳动力人口增加的主要来源为外国出生劳动力人口增长,但这部分增长出现放缓;本地出生劳动力人口增长则从2022年开始下滑,截至2024年7月,年度的累计增长为负。生育率从2007年开始的下滑使得国内潜在劳动力不足的问题将持续,叠加移民流入增长继续放缓的趋势,劳动力供给或将继续承压。

劳动力需求:新增非农就业人数整体呈现下降趋势,其中以服务生产新增就业为主。但是目前美国服务消费韧性仍在,美股上涨带来居民资产增值并支持服务消费,由于美国服务生产就业人数高,7月占非农就业人数的比例超过70%,因此劳动力需求仍在。此外,企业利润也维持健康的增速,为未来的劳动力需求提供支撑。

在失业率或将保持4.1%左右这一较高水平波动的大背景下,通胀有望继续缓解,美联储将降息以防止经济衰退。但是从劳动力供需关系的角度来看,也需要担心劳动力缺口可能引发的通胀韧性。

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国金融地产行业混合A(OTCFUND|006652)$

$富国通胀通缩主题轮动混合A(OTCFUND|000155)$

$富国城镇发展股票(OTCFUND|000471)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国上海金ETF联接C(OTCFUND|009505)$

#黄金又创新高 还会继续涨吗?##纳指八连涨! 这“泼天富贵”你接了吗? #

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。