01

美联储是如何构成的?

美联储(The Fed),全称是“美国联邦储备系统”(Federal Reserve System),由联邦储备理事会(Board of Governors)和12家地区联储行(Federal Reserve Banks)组成,是美国的中央银行(同时也是银行业监管机构)。联邦储备理事会的全部7位理事(由总统提名,参议院确认,包括1位主席和两位副主席)和12家地区联储行的行长(由本行董事会提名,联储理事会批准)被认为是美联储的决策者,参与对经济和利率的预测。每年中,全部7位理事会理事和12位地区联储行行长中的5位(纽约联储行长常驻,其余11家联储行长按一定规则轮流)会担任联邦公开市场委员会(Federal Open Market Committee, FOMC)票委,投票决定美国的货币政策。

02

美联储的KPI是什么?

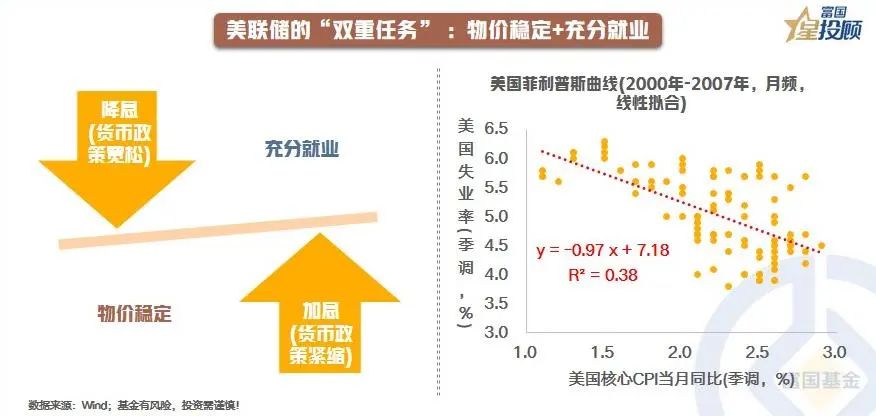

长期以来,物价稳定和充分就业是美联储的“双重任务”(Dual Mandate)。美联储的货币政策目标即是尽可能为实现以上“双重任务”创造有利的经济条件。遗憾的是,按照经典的菲利普斯曲线理论,物价稳定和充分就业是此消彼长的“冤家”,要实现这两个任务所需要的货币政策手段也往往截然相反:宽松的货币政策(如降息)通常有益于就业率,但可能导致通胀;紧缩的货币政策(如加息)则一般可以抑制通胀,却又会引起失业。

现实中,就业不足和通胀过热往往交替出现,迫使美联储在抑制通胀和促进就业之间不断做出权衡和取舍。例如在2020年3月,联储果断启动了历史上最大的宽松周期,以防止新冠疫情引起大量失业;但本轮天量货币投放最终导致美国发生了严重的通胀,导致联储不得不在2022年3月起逐步走入紧缩以遏制通胀,直至今日,联储仍没有结束本轮紧缩周期。

03

为什么要关注美联储资产负债表?

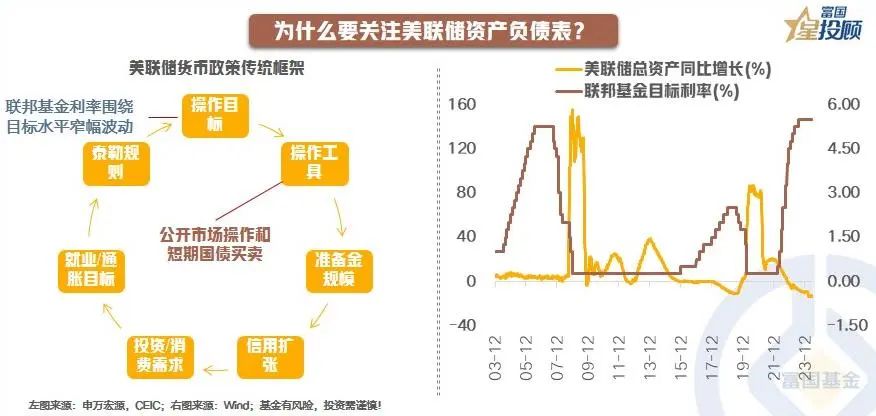

央行资产负债表是流动性的源头,而美联储扩表/缩表更是主宰了全球流动性的潮起潮落。2008年全球金融危机前,美联储主要采用的货币政策工具是联邦基金目标利率与公开市场操作相结合的手段,不涉及对联储总资产规模的直接计划。彼时这套工具非常有效,商业银行的超储率极低,联储总资产规模变化率较为稳定。次贷危机发生后,由于传统货币政策开始失效,美联储从2008年底开始进行量化宽松,导致资产负债表规模大幅增长。此后,联储的资产负债表规模变化成为了跟踪美元流动性宽松程度的核心指标,特别是由于联储至今没有打破0利率下限,在2008年到2015年以及2020年到2021年这两个联邦基金目标利率下限触及到0的特殊时期,联储扩表的速度成为衡量美元流动性宽裕程度的唯一指标。

04

美联储的资产负债表长什么样?

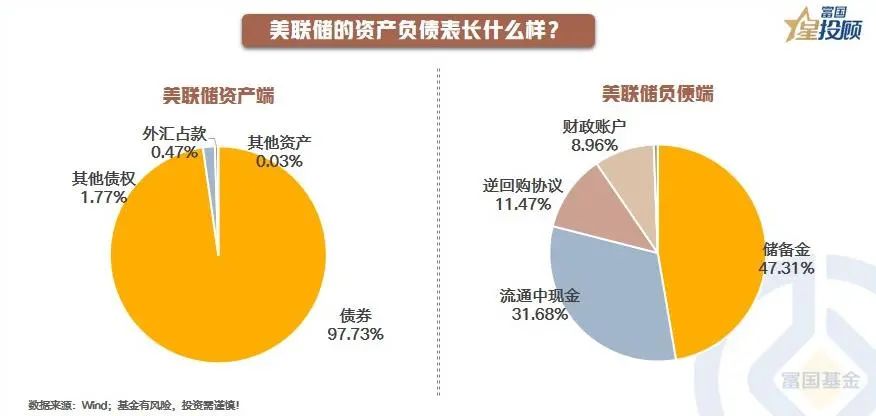

美联储资产端是“印钞的底气”,可以被分为债券、其他债权、外汇占款和其他资产四类,债券类即联储直接持有的债券及其相关资产,其他债权类包括所有联储不通过债券买卖实现的债权类货币政策工具余额,外汇占款包括黄金、外汇和SDR等,其他资产包括联储自持的房产等。截至2024年6月12日,资产端中,债券资产占比达98%,占据绝对主导地位。

美联储负债端是“印钞的流向”,主要包括储备金、流通中现金、逆回购协议、财政账户四大类,储备金类即商业银行的储备金,流通中现金即流通中美元纸币,逆回购协议是联储常设的流动性回收工具,财政账户为美国财政部在联储的存款账户。截至2024年6月12日,负债端中,储备金占比接近一半,流通中现金、逆回购协议和财政账户也占显著比例。

05

核心关注点一:总资产规模,宽松在这里

2008年金融危机以来,由于联邦基金目标利率区间下界在较长的期限内位于0水平,美联储总资产规模变化成为了观察美元流动性宽松程度的更好指标。联储总资产规模的变化又可以被拆解为债券类资产的规模变化和非债券类资产的规模变化。

债券类资产的规模变化背后,既是所谓的量化宽松或量化紧缩。美联储在疫情前进行过三轮量化宽松,释放了大量流动性。新冠疫情以来,美联储又启动了历史上最大规模的量化宽松计划以对冲疫情对经济和就业造成的不利影响。而非债券类资产的规模变化的背后则往往是联储对突发性风险的紧急干预,包括次贷危机和全球金融危机、欧债危机、美元钱荒、新冠疫情和硅谷银行危机发生时,美联储都曾紧急出手为市场补充流动性。

06

核心关注点二:债券资产结构,无奈在这里

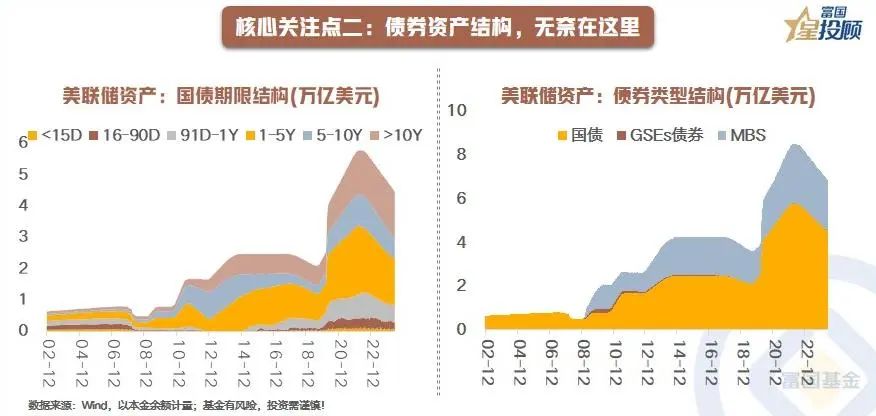

美联储启动量化宽松以后,资产端最重要的变化是债券资产的结构。

第一重变化是美联储持有的国债资产的期限开始后移,金融危机前联储持有的几乎全部国债资产到期期限都在5年以内,过半国债的到期期限在一年以内;启动量化宽松后,国债期限逐渐后移,5年及以后到期的国债占比近全部国债的一半。

第二重变化是联储开始持有信用债,金融危机前,联储持有的所有债券都是美国国债;量化宽松后,联储开始买入政府支持机构(GSEs)债券和按揭抵押债券(MBS),直到今日,美联储持有的MBS比例仍占全部债券的三分之一以上。

这两种结构性变化,实质上反映出美联储面对货币政策传统工具在短端利率触及0下限时受限的无奈之举,联储被迫选择买入长期国债和信用债,通过压低期限利差和信用利差的方式来实现更进一步的宽松。

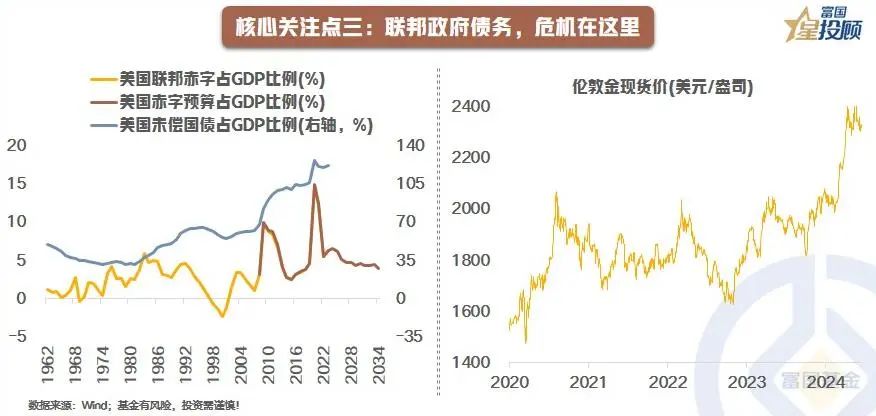

07

核心关注点三:联邦政府债务,危机在这里

在美联储通过量化宽松政策不断购买国债,支撑起了美国的经济增长和权益市场的同时,风险亦悄然累积。联储对国债的大量购买为美国财政部的国债发行提供了隐性的兜底,导致联邦政府的财政纪律逐渐变弱。

在无限的发债中,联邦的负债率快速走高,截至2023年底,美国未偿国债占当年GDP的比例已经超过了120%。尽管共和党频繁提出胜选后将削减赤字规模,重塑财政纪律,但是在国债负担已经极大的背景下,削减开支后联邦财政的偿付能力也引起了全球投资者的担忧。叠加当前逆全球化的大背景,市场对美元的信任正在悄然走低,今年以来黄金屡创新高(体现了美元对黄金的贬值)和沙特“石油美元协议”续约的不确定性都是这一点的直接体现。

08

美联储资产负债表何去何从?

2022年6月以来,为了应对过高的通胀,美联储开始缩表,如今已走到了转向的十字路口。

经济方面,在联储紧缩的压力下,美国的通胀和消费开始缓和,季调后美国5月CPI环比持平,核心CPI低于预期;零售销售低于预期,核心零售连续两个月环比负增。

金融方面,随着联储不断收水,美国隔夜逆回购(ONRRP)余额开始逐渐下滑,这代表着美国金融系统中的“活钱”正在急速减少,目前ONRRP余额已经降至约4000亿美元,位于近年低位,一旦ONRRP余额进一步下降,美国金融市场可能会承受极大的压力。

此前2024年5月的FOMC会议宣布放缓缩表,计划从6月1日起将每月被动缩减600亿美元国债放缓至每月250亿美元,在经济缓和及金融承压的大背景下,或许联储结束缩表的日子就在不远方。

$富国通胀通缩主题轮动混合C(OTCFUND|015692)$

$富国通胀通缩主题轮动混合A(OTCFUND|000155)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会##英伟达登顶“世界股王” 还能涨?##美股嗨了!纳指、标普再创收盘新高##2024年即将过半 你的年度理财目标完成了多少?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。