近期尽管市场出现一定的震荡调整,但以“中字头”为代表的央国企板块却表现亮眼,再次受到了市场关注。

国有经济是我国经济与社会稳定的压舱石,在关系国家安全与国民经济的主要领域中具有重要的支柱地位。但央国企过去常常因为盈利能力和盈利质量较低、成长性有限、估值未被合理定价这三大原因所制约。

因此2022年底,证监会提出了“探索建立具有中国特色的估值体系”。

2023年,国资委进一步优化完善中央企业经营指标体系,将“两利四率”调整为“一利五率”。

其中影响央国企估值最核心的两个指标是净资产收益率(ROE)和营业现金比率,这两个指标分别体现央国企的盈利能力和盈利质量。新考核体系将激发央国企领导人更加注重央国企的盈利能力和盈利质量,以及考核指标的实现。

2024年4月,新“国九条”发布,强化上市公司现金分红监管,而拥有较高股息率的央国企板块,或会持续受益。

2024年6月,政协报告提出:“推动国企做强做优做大提升国企的竞争力,使其发挥更大的作用”。

在政策层层加码下,央国企或将迎来估值中枢重塑。

随着央国企改革的不断深入,2023年央国企的营收能力、利润总额和分红水平也出现不同程度的改善。

1、营收能力强

2023年国有企业营业总收入857,306.1亿元,同比增长3.6%。

2、利润总额高

2023年国有企业利润总额46,332.8亿元,同比增长7.4%。

3、分红水平优

近三年上市央企累计分红金额达1.9万亿元,在A股市场分红总额中占比达41%。(数据来源:Wind、财政部官网、国务院国有资产监督管理委员会官网、第一财经上市央企价值洞察报告(2023-2024)。过往数据不预示未来。)

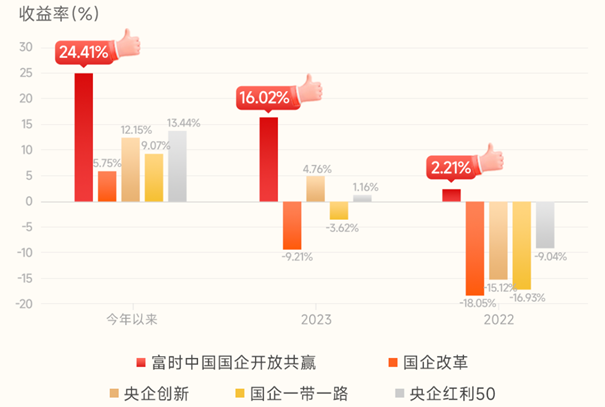

买央国企,选涨幅同类Top1指数

在当前市场的一众央国企相关的行业指数中,富时中国国企开放共赢指数表现尤为亮眼。该指数精选优质央国企龙头,综合考虑央国企总营收、波动率、海外收入等因子,编制方法贴合政策。

其中前十大成份股均为“中字头”企业,所涵盖的行业“稳增长”属性突出。

2022年、2023年业绩涨幅均为同类Top1!

数据来源:Wind,截至2024.07.01,指数过往表现不代表未来,指数过往表现不预示产品业绩表现。基金有风险,投资须谨慎。

基金经理怎么看?

南方富时中国国企开放共赢ETF基金经理龚涛认为,随着新“国九条”持续推动落实,一方面有望持续增强央国企分红动力,另一方面或继续助推央国企市值管理,上市央国企关于市值管理的更多实质性进展有望陆续落地。

另一方面,从行业上看,针对石油化工、有色等传统高耗能行业再次进行产能产量调控和节能降碳改造,新一轮供给侧改革有望启动。石油、煤炭、有色化工等上游资源行业中,央国企处于主导地位,后续或受益上游资源品价格的稳定。

同时新一轮电改预期升温,公用事业行业有望迎来催化,占据行业龙头地位的央国企或将受益。

总体来说,央国企普遍处于产业链龙头地位,盈利较为稳定,分红比例较高,后续在政策端持续发力背景下有望继续稳健经营。

从大势看,投资央国企的背后逻辑具有长期性,在政策定调加码,以及央国企自身价值不断提升的背景下,估值中枢有望不断重塑。所以在多重利好下,央国企或具有不错的长期投资价值。这个时候,不妨多关注一下中国国企ETF(517180)及联接A(019311)/联接C(019312)。

#红利基金为何能成为进攻的矛?#

#在投资指数基金过程中 你遇到过哪些坑?#

$南方富时中国国企开放共赢ETF发起联接A(OTCFUND|019311)$

$南方富时中国国企开放共赢ETF发起联接C(OTCFUND|019312)$

摘自:养基情报局

风险提示:

文中观点仅供参考,不构成投资建议,基金有风险,投资须谨慎,请根据风险承受能力选择适配产品。本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及本公司在中国证监会指定信息披露媒介上发布的正式公告和有关信息。任何在本文中出现的信息(包括但不仅限于评论、预测、图表、指标、理论等)仅作参考,不应作为投资者投资决策与基金交易的依据。投资者应当在基金销售机构办理基金销售业务的营业场所或按销售机构提供的其他方式办理基金份额的申购与赎回,但基金并不是销售机构的存款或负债,也没有经销售机构担保或者背书,销售机构并不能保证其收益或本金安全。