#摩根QDII基金限额提高啦!#

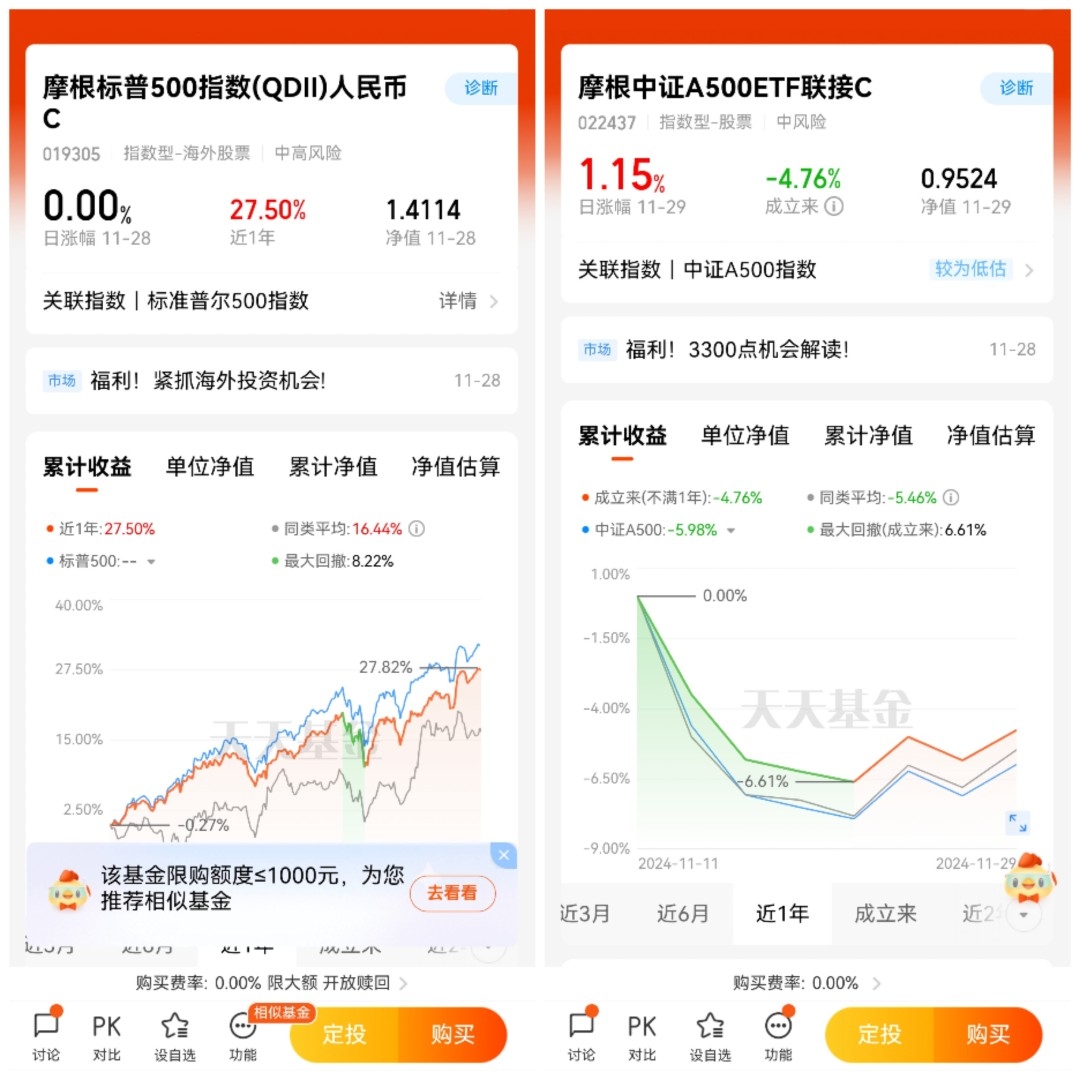

我选摩根中证A500ETF发起联接和摩根标普500指数(QDII)人民币,我觉得这两只基金非常适合组成“搭子”。

9 月底以来,A 股迎来了久违的暴力反攻行情,以上证指数为代表的多个A股指数,都进入技术性牛市阶段。行情的火爆,助推中证 A500 指数的火爆。

中证 A500 指数作为新“国九条”发布后的首只重要宽基指数,被称作“升级版宽基”,自然此时会获得更多的流量关注。

之所以说中证 A500 指数是“升级版宽基”,我们可以从指数编制方案上找到原因。

我们从编制方案上可以看到,中证 A500 指数在编制过程中体现出不少特色,它摒弃了单一市值筛选标准,增加“投研色彩”。

中证 A500 的成分股不是市值最大的500家公司,而是在成交最活跃的前1500家公司里,在保持行业均衡的前提下精选出500家公司,以求更具代表性、全面性和均衡性。

所以指数编制时采取了更聪明的选股机制,比如说:“三级行业全覆盖,一级行业再平衡”、“先选入龙头,再行业均衡”、“上交所+深交所互联互通范围”、“按行业+市值双重选股”、“中证 ESG 评价结果在 C 以上”等编制方法,确保各个主要行业中都有代表性强的企业入选,从而增强了指数市场表征性和可投资性。

此外,该指数在样本筛选环节加入 ESG 筛选,编制理念与国际接轨。

接着,我们来看看中证 A500 指数的指数特征、十大权重股和行业分布情况。

中证 A500 指数整体为大市值风格,同时具备大、中、小市值股票的特点,加权自由流通市值位于沪深 300 与中证 800 之间,市值覆盖度广、代表性强。

成分股自由流通市值平均数449.50 亿元,中位数 228.68 亿元,最大值9791.12亿元,最小值13.87亿元。

中证 A500的前十大权重合计占比 20.51%,主要聚焦沪深两市各行业龙头。基于中证一级行业分类,中证 A500 指数在工业、金融、信息技术、原材料、主要消费行业的配置权重较高,前三大行业权重占比 49.6%,前五大行业权重占比 69.3%。

在往细了看,中证 A500 成分股行业分布涵盖全部 35 个中证二级行业和 92个中证三级行业,选股颗粒度更下沉,覆盖度广,各行业间分布比例较均衡,行业集中度低,且与中证全指行业分布一致性高,是中证全指的“精简版”。

相比沪深300、中证500和中证800,中证A500覆盖的行业更全。

整体来看,中证 A500 横跨了大、中、小盘,兼顾了大盘蓝筹和新兴成长的均衡性,做到了对 A 股全市场市值风格的覆盖。

金融、原材料等传统价值型行业与工业、信息技术、通信服务等新兴成长型行业均有覆盖。

从2004 年 12 月 31 日至 2024 年 10 月 28日,中证 A500 指数阶段上涨 367.48%(年化收益率8.34%),较沪深300高出72.64%,超额收益明显。

超额收益主要受益于行业均衡的编制方法。同时,夏普比率也不低,投资性价比较高。

在成长性方面,截至2024年中报,指数成分股盈利能力领先主流宽基指数,中证A500指数成份股的平均净资产收益率(ROE)达到了5.27%,显著高于中证全指(4.50%)、中证500(3.71%)和中证1000(3.08%)指数成份股的平均ROE。

目前中证 A500 指数估的值处于低位区间,估值具有吸引力,当前市净率为 1.52 倍,市盈率 TTM 为 14.46 倍,净率与指数市盈率 TTM 分别位于过去十年的16.63%和 53.03%,安全边际较高。

另外,当前中证 A500 的估值也比海外市场估值更低,性价比更高。

A股9月底以来的反弹,是美联储降息与国内政策转向超预期两方面因素共同作用下的结果,随后市场很快迎来调整。但在央行强有力的创新工具之下,市场流动性有了比较明显的改善,为市场构筑较为坚实的底部支撑。

目前A股的估值相较于全球主要股指依旧是“估值洼地”,随着后续财政政策的落实、央行创新工具的落地,以及美国大选尘埃落定,美联储进入降息周期,可能还会有增量资金流入A股。

而中证 A500 指数因其行业覆盖更广,聚焦核心资产的同时,又兼顾细分行业龙头,兼顾成长与价值风格,成分股盈利能力强,同时它又具备估值低以及国际化视角等特点,可能会迎来更多资金的青睐。

但回顾过去近20年的历史数据,中证A500指数出现过三轮明显的牛市,但也有过几次“谷底”,说明它不是可以一直直线上涨。

因此我觉得,可采用定投或者逢低买入的方式布局中证A500指数更稳妥,等中证A500指数的估值处于高估阶段,再分批减仓。@摩根资产管理