市场回顾

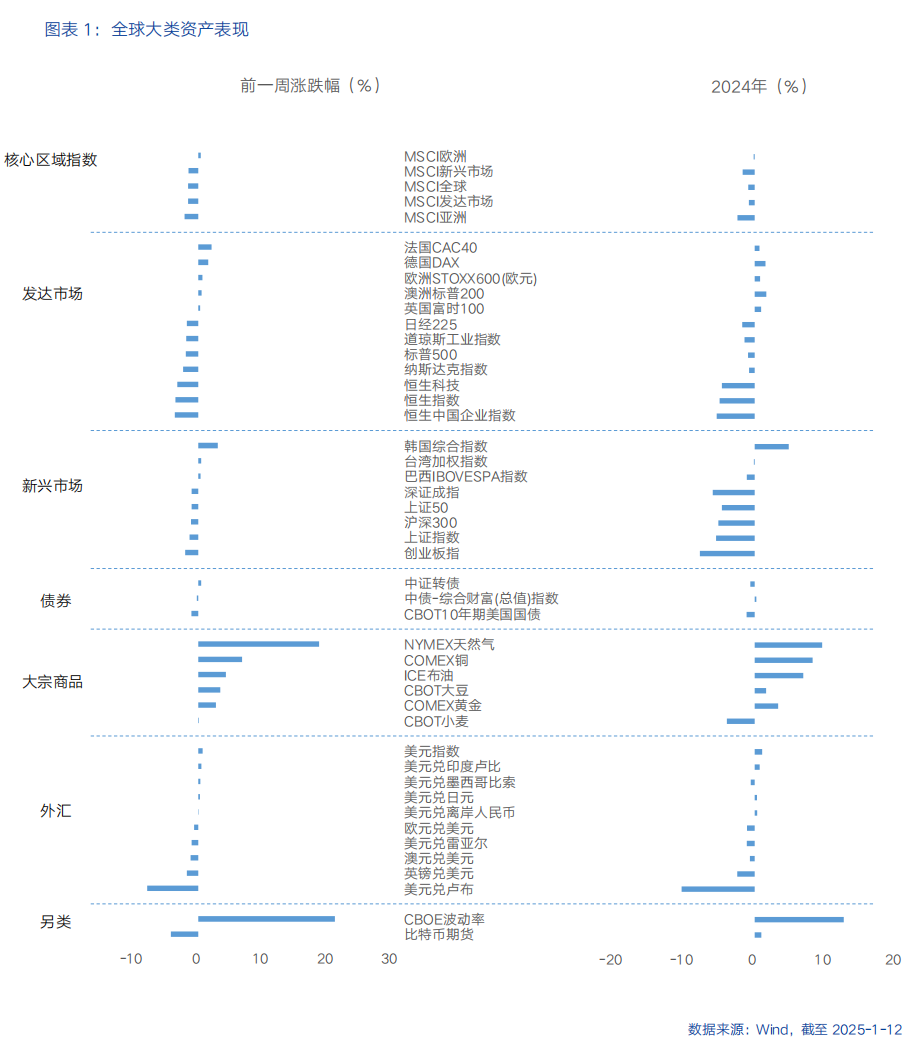

近一周,全球大类资产价格表现来看,商品>债>股。商品:受避险情绪及特朗普贸易关税提议的影响,金价触及近四周新高,COMEX黄金上涨2.36%。全球需求预期回升和供给收紧担忧助推原油价格上涨,ICE布油上涨4.29%。债:强劲的美国非农就业数据叠加ISM服务业价格超预期,美联储降息预期降温,美债收益率上行,10年期美债收益率升至4.76%,创2023年11月以来新高。股:全球股市普遍下跌,MSCI全球指数下跌1.58%。对美国通胀风险和利率上行的担忧导致美股波动加剧,纳斯达克下跌2.34%。

核心要点

过去一周,全球大类资产交易的核心逻辑聚焦于美国通胀风险而非经济衰退风险。当前美国劳动力市场韧性十足,为经济增长提供有力支撑,同时也在一定程度上加剧了通胀担忧。且特朗普政府未来加征关税等政策预期,进一步强化了通胀上升预期。美联储会议纪要信号强硬,使得市场货币政策宽松的预期减弱。相比之下,美国经济衰退风险目前相对弱化。尽管美国经济增长动能边际有所放缓,但整体仍有增长动力。在这种情况下,10年期美国国债收益率突破4.7%,全球股票市场受利率上升预期影响,波动加大。

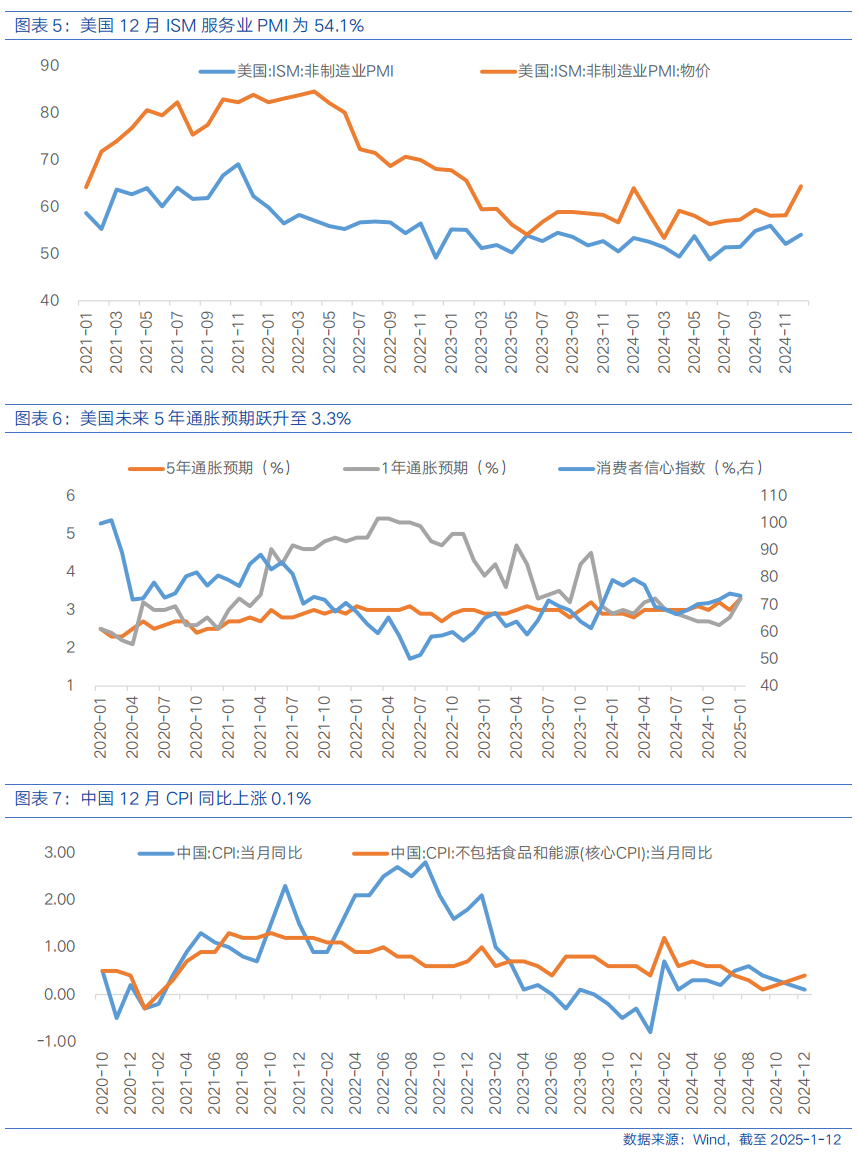

经济数据方面,美国12月非农就业数据全面超预期。新增25.6万个就业岗位,高于预期的16.5万和前值22.7万。失业率小幅下降至4.1%,低于预期和前值的4.2%。时薪同比增速小幅回落至3.9%。强劲的就业数据为美联储放缓降息步伐提供理由。美国12月ISM服务业PMI为54.1%,较11月增长2个百分点,连续六个月处于扩张区间。其中,价格分指数上升6.2个百分点至64.4%,创2023年2月以来新高。密歇根大学消费者调查报告显示,未来5年通胀预期跃升至3.3%,创2008年6月以来新高。这些数据共同引发了市场对美国通胀下行进程或陷入停滞以及高利率常态化的担忧。

美联储会议纪要信号强硬,使得市场货币政策宽松的预期减弱。美联储12月政策会议纪要显示,大多数官员都倾向于在1月会议上维持政策利率不变,由于通胀上行风险增加,美联储已经到达或接近放慢降息节奏的适当时点。周四,美联储理事米歇尔鲍曼的讲话与此呼应,她表示当前政策利率已接近中性利率水平,并对通胀维持在2%以上表示担忧。

近期,美国通胀预期的再度升温以及由此引发的对利率上行的担忧,成为影响大类资产表走势的关键因素。2024年四季度以来,美债收益率大幅上行超100个基点,但美股仍展现出较强韧性,美股和美债同步走高反映了市场情绪主要受超预期的美国经济数据驱动,对经济增长的乐观预期抵消了利率上行对股票市场的抑制。近期,随着全面超预期的美国非农数据的公布,美债收益率突破2024年4月的高点,利率上升对股市估值的抑制作用或将更加凸显,股市波动显著加剧,市场避险情绪有所上升。

港股策略

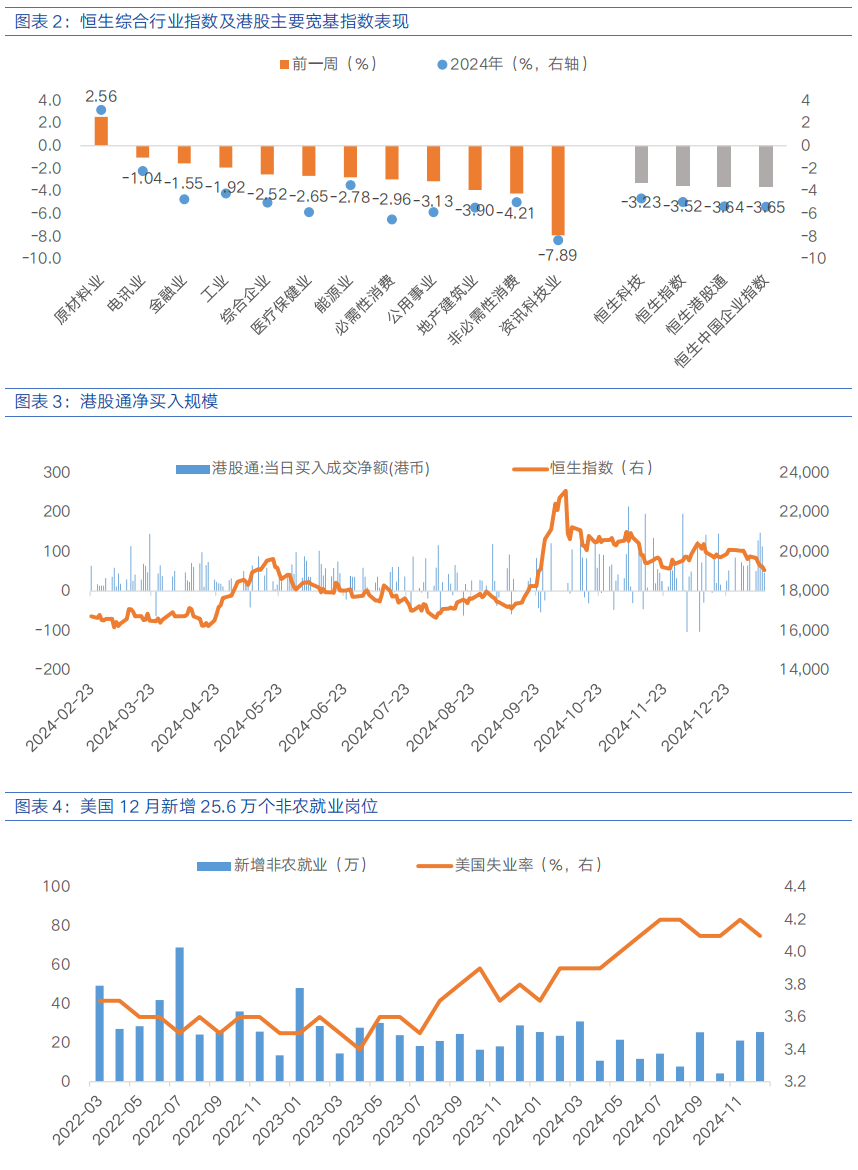

过去一周,受国内经济数据弱于预期,叠加特朗普就任日期临近,市场风险偏好回落,港股大幅回调。恒生指数下跌3.52%、恒生中国企业指数下跌3.65%、恒生科技下跌3.23%。行业来看,原材料业(2.56%)、电讯业(-1.04%)、金融业(-1.55%)表现相对较好,资讯科技业(-7.89%)、非必需性消费(-4.21%)、地产建筑业(-3.90%)表现相对落后。南向资金合计净买入489.12亿港元。

国内经济数据来看,通胀数据低于预期,引发市场对经济前景的担忧,仍需持续关注政策效果的进一步释放。中国12月CPI同比上涨0.1%,符合预期,低于前值的0.2%,环比持平。分项来看,食品价格环比下降0.6%,是CPI走弱的主因。受前期积压生猪出栏导致供给增长影响,而冬季猪肉需求相对较弱,猪肉价格继续环比下降2.1%。核心CPI同比回升0.1个百分点至0.4%,环比由下降0.1%转为上涨0.2%,结束了连续4个月的环比负增长局面。分项来看,家用器具类、通信工具类价格环比上升,服务消费价格环比转正,旅游价格有所回升。CPI数据反映了一揽子增量政策和存量政策效果显现,消费信心得到修复,耐用品消费和服务消费持续改善。未来,以旧换新政策加码或助力核心CPI持续修复,更多增量政策有望释放核心CPI进一步上行的潜力。此外,12月PPI同比下降2.3%,较前值降幅收窄0.2个百分点,环比有所回落。其中,生产资料价格环比持平,生活资料价格环比回落。随着政策的发力显效,工业品需求逐步恢复,上游价格相较于需求端的恢复情况更好。但当前价格上涨动力仍较为疲软,PPI同比处于负值区间,距离回正尚需时日,仍需持续关注政策效果的进一步释放。

海外来看,美国经济增长的乐观预期和美联储降息预期的降温,是近期美债收益率大幅上涨的关键驱动因素。全面超预期的12月非农就业报告,叠加服务业PMI的价格指数大幅上升,意味着美国经济和通胀比预期更有韧性,市场对2025年美国经济陷入衰退的选项几乎已排除在外,并重新评估美联储未来降息路径,利率维持在较高水平或降息节奏放缓的可能性增加,10年期美债收益率维持高位震荡。此外,美国财政赤字和债务隐忧,也为美债收益率带来上行压力。对于股市而言,更高的利率预期或将在短期抑制风险偏好,并对估值端带来压力。

整体来看,随着美联储降息进程的渐趋平缓,美债市场及美元走势呈现偏强态势,这在短期内或将给港股市场带来一定程度扰动。然而,鉴于国内政策导向所孕育的积极预期以及经济数据的持续向好态势,港股市场正迎来一个较为理想的布局时机窗口。配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,政策重点支持领域如以旧换新政策下的家电、汽车板块,以及互联网和医疗保健、高景气科技制造等优质成长。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国港股通红利精选混合C(OTCFUND|021514)$

$富国中证沪港深创新药产业ETF发起式联接C(OTCFUND|019898)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#巨头发力人形机器人,产业或迎大发展##摩根大通:中国股票大逆转就在1月底##高盛上调中国资产评级,股市拉升在即?##美联储暗示暂停降息!如何应对?##1月你有哪些操作计划?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。