小易带着新栏目【养基课堂】来啦!5分钟带您解读市场,学点投资干货~ 消费电子板块的讨论在三季度以来可谓火热,进入12月可否持续热度呢?第一期就让我们一起来盘盘消费电子的发展情况。

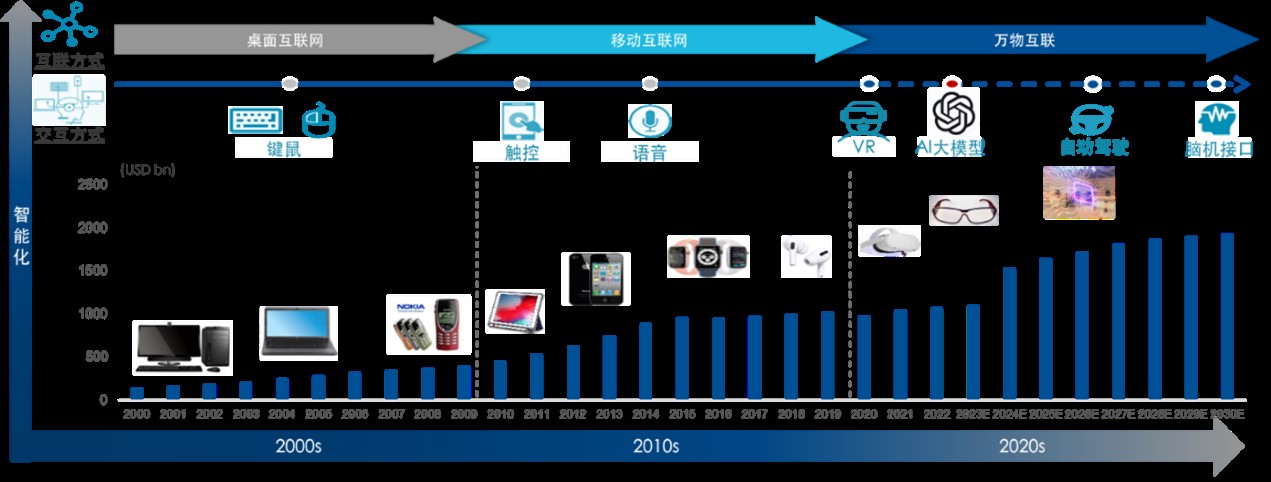

从过去20-30年的发展来看,消费电子板块基本呈现10年为周期的技术迭代,且新一轮周期的开启,往往带来硬件行业5-7年快速成长以及相关企业巨大的涨幅;

随着技术创新放缓,此后3-5年进入平台期。行业创新周期带来的产业链变革往往是消费电子板块上行的重要驱动力。

图:消费电子的发展历程与创新周期息息相关

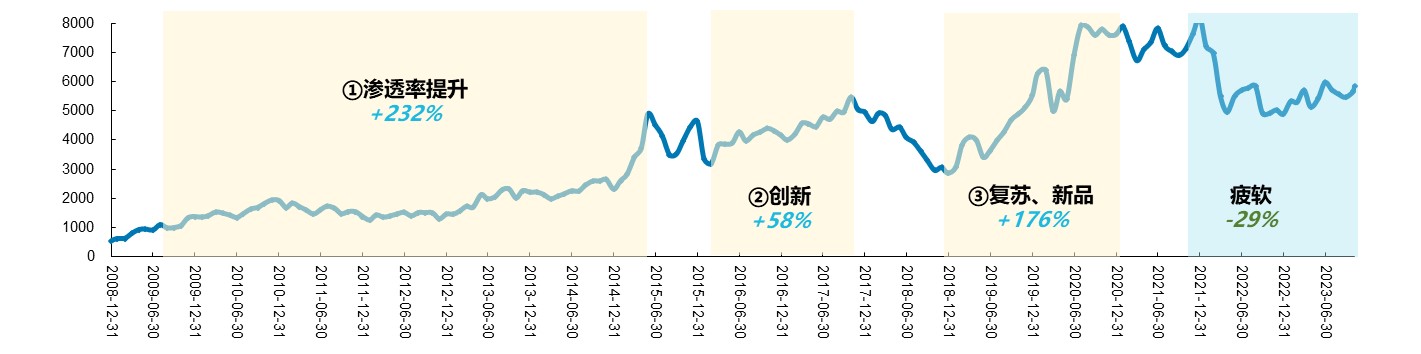

近十余年来消费电子板块经历过三轮大行情,

第一阶段:2010年初到2015年中旬,随着智能手机渗透率的快速提升,消费电子产业链逐步成长,陆续进入苹果手机供应链,实现了第一轮的份额扩张。

第二阶段:2016年3月开始的智能手机出货量放缓期,此时智能手机开启了高端升级、创新的军备竞赛,而放眼个股层面,主要是以ASP提升与海外订单转移为主的行情。

第三阶段:2019年到2021年的智能手机龙头厂商平台化,除了智能手机市场预期逐步复苏,随之而来的VR、Airpods等新产品的创新进入了出货增长期,也对消费电子行情预期的趋势有了进一步的提振。

图:消费电子板块历史复盘

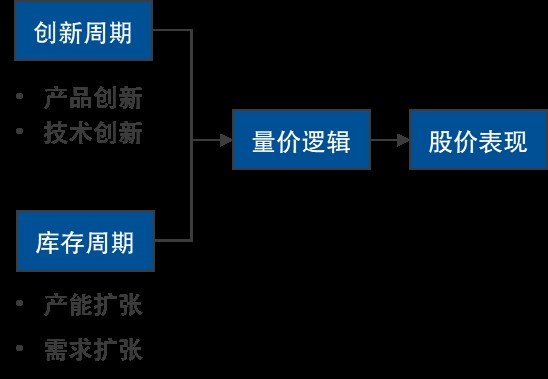

过去消费电子板块的涨跌主要受估值影响,而当前业绩增长的本质是受量价驱动,产品创新和库存会对消费电子板块的股价形成映射。——展望未来,我们需要关注创新周期和库存周期的进展。

图:消费电子最本质的逻辑是量价逻辑

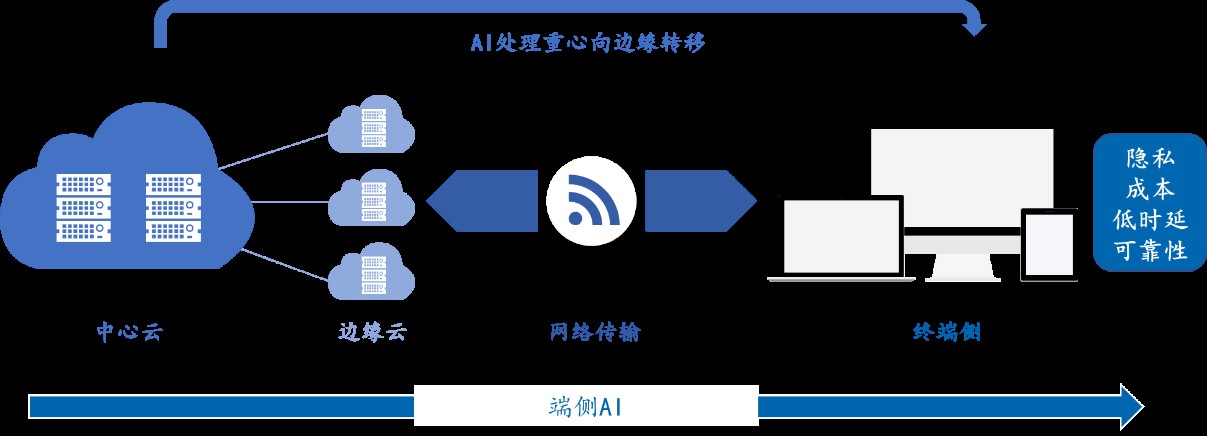

创新周期带来增量市场。过去几年,消费电子行业总体已经进入了存量市场,但伴随新一轮创新周期的开启,有望带来新的增量市场。随着AI大模型接入移动终端,其“新入口”属性将推动更广泛的智能设备向AI技术的融合,从生态端改变人机交互方式,有望形成新的流量入口。

与此同时,随着移动端AI应用的出现,算力需求的上涨将倒逼终端硬件升级,硬件供应链可能会出现调整,为大模型提供更好的硬件支持,以此带来全产业链的变革机会。

图:AI PC促进端侧大模型应用

需求好转带动库存去化。中国信通院发布的报告显示,2023年9月,国内市场手机出货量3327.7万部,同比增长59.0%,增加1235.5万部。其中,5G手机2871.7万部,同比增长90.1%,占同期手机出货量的86.3%。

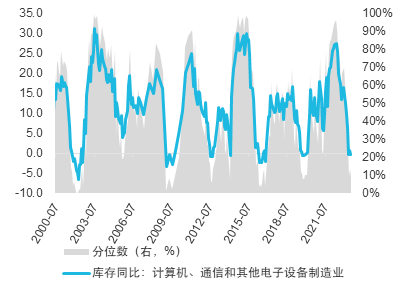

当下“计算机、通信和其他电子设备制造业”库存处于处于2000 年以来 9%的历史低分位,智能手机的需求好转有望进一步促进库存去化的进程,推动消费电子板块步入主动补库的上行周期。

图:计算机、通信和其他电子设备制造业库存同比处于历史低位

本期为大家从历史的视角复盘了消费电子的发展,展望未来,消费电子创新周期的推进和库存去化有望推动消费电子板块,对上游的芯片板块发展也将带来持续刺激。

那么,您如何看待消费电子的发展前景呢?新一轮周期是否来临呢?欢迎在讨论区说出你的想法!

$易方达中证消费电子主题ETF联接发起式A(OTCFUND|018896)$

$易方达中证消费电子主题ETF联接发起式C(OTCFUND|018897)$

$易方达中证芯片产业ETF联接发起式A(OTCFUND|018411)$

$易方达中证芯片产业ETF联接发起式C(OTCFUND|018412)$

#12月你打算如何投资操作?#