“固收+”历来是基金界的甜点,既能利用较高的债券仓位拿到保底收益,还能利用部分进攻仓位通过股票打新、增发、可转债投资等获得超额的收益“+”。但是,随着近年来A股市场的风格急剧变化,很多“固收+”类基金风光不再,最典型的就是进攻仓位做成了收益“-”,投资体验大打折扣。但是,仍有部分优秀的基金经理,依靠稳健的策略,持续为投资人提供收益“+”,最为典型的就是华泰保兴基金的基金经理——张挺。

他管理的“固收+”产品依靠优秀的业绩和稳健的表现,实现了业绩与规模的逆市双增长。

Wind数据显示,目前张挺在管的7只公募基金产品(A类和C类分别计算),均取得正收益。截至2024年2月2日,他掌舵时间最长的华泰保兴尊诚一年定开债(004024)累计收益43.07%,并且在2017年至2024年连续8个年度年实现正收益,复合年化回报率为5.29%,居同类基金前4%,期间最大回撤仅为1.21%,卡玛比(越大越好)为4.37,持有体验非常好。

数据来源:雪球基金,2024/2/2

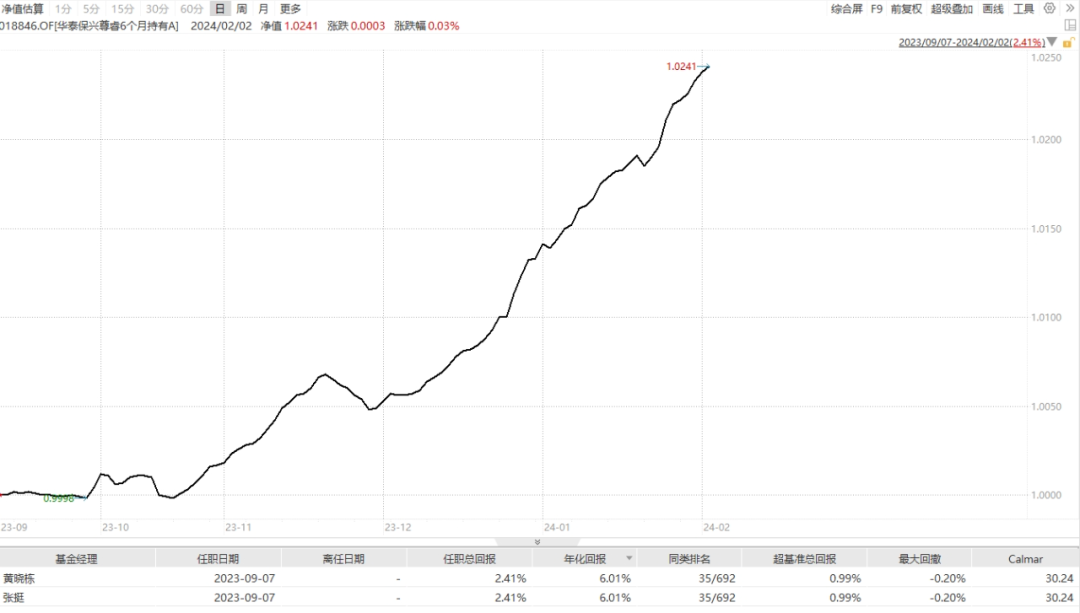

2023年9月7日,张挺与黄晓栋共同掌舵“固收+”华泰保兴尊睿6个月持有债券(A类018846,C类018847),该基金为一级混合债,不直接投资股票,主要投资纯债,并用小比例仓位投资可转债实施收益“+”,也取得较好效果。

Wind数据显示,截至2024年2月2日,该基金A类成立以来的累计回报达到2.41%,年化回报为6.01%,居同类基金前5%左右,期间最大回撤仅为0.2%,卡玛比达到惊人的30.47。

数据来源:wind,2024/2/2

期间,可转债指数整体下跌8.39%,他们是如何做到的呢?

一是强强联手。保险资管出身的张挺具备丰富的债券投资经验,同时擅长运用蒙特卡洛模型优选性价比较高的低估值可转债,实施收益增强;搭档基金经理黄晓栋,毕业于复旦大学管理学院。2011年至2016年,先后就职于上海新世纪资信评估投资服务有限公司和华泰资产管理有限公司。2016年12月加入华泰保兴基金管理有限公司,历任信用研究员,现任公司固定收益投资一部基金经理。两人各自发挥所长,共同维护基金净值的稳健增长。

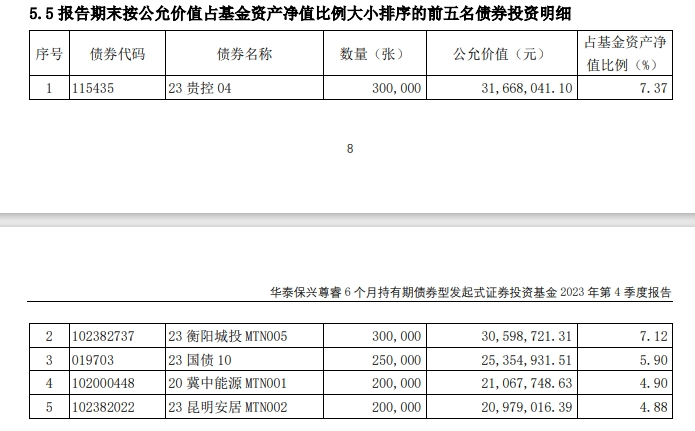

二是精选信用债。2023年四季报显示,华泰保兴尊睿前五大债券明细分别为如下,其中重仓投资了中西部高等级国企,且期限偏短,在国家力保公开债不违约的背景下,实质性风险不大。此外,单只债券的上限控制在10%,正常不超过7%,且区域相对分散,可以进一步控制风险。

数据来源:2023年基金四季报,2024/2/2

数据来源:2023年基金四季报,2024/2/2

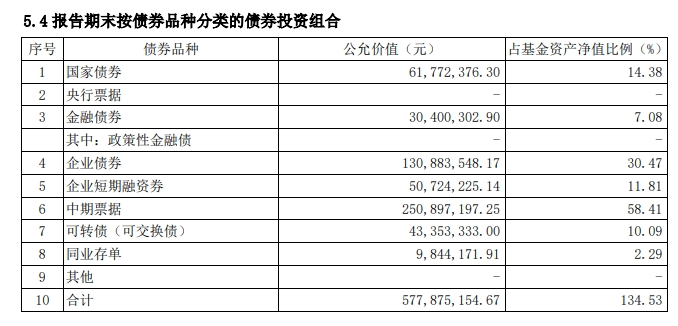

三是择机把握波段机会。基金经理会根据宏观经济情况做一定的择时操作,2023年四季度显示,基金债券仓位为134.53%,具有一定的杠杆,主要分布在中期票据(58%)和企业债券(30.47%)。其中企业债以交运、煤炭和金融为主,集中于国有企业,风险相对可控。

近期的访谈中,基金经理称,当前地产行业仍面临压力,央行货币政策整体保持中性,宏观预期难有起色,机构普遍面临资产荒,债券市场资金相对宽裕,债券市场仍会面临不错的配置机会。实际的市场走势看,去年底以来,纯债市场确实走出了一波小牛行情。

数据来源:2023年基金四季报,2024/2/2

数据来源:2023年基金四季报,2024/2/2

四是稳健参与可转债。在收益“+”的可转债投资方面,由于波动较大,在基金持仓中占比一般不超过15%,2023年四季度报告显示仅为10.09%,可以降低组合的波动。同时,基金经理会用量化模型去选择低估值的标的,量化模型因子以估值类因子为主,用蒙特卡洛模拟去做转债的定价更贴近中国的转债市场,再根据转债的低估程度去排序,从低估转债里选择基本面向好的标的去投,同时会考虑可转债的流动性和评级,低于AA的转债或信用存在瑕疵的谨慎参与。如果估值水平比较低,但基本面无亮点,可能就少量分散去投,总体上是把估值水平看得比较重。

经过上述筛选,可转债重点投资了高股息的银行、交运和煤炭等三个板块,整体风险偏小,债性较强。投资中,会根据转债的性价比不定期轮动,根据强制赎回价格做波段止盈,整体贡献了一定的超额收益。

整体看,华泰保兴尊睿6个月持有债券(A类018846,C类018847)基金经理投研经验较为丰富,历史业绩较为优异,且回撤控制较好,能够借助精选信用债和杠杆提高纯债仓位的保底收益,借助可转债的量化投资操作,贡献超额收益,属于回撤较小、中长期投资体验偏好的“固收+”产品。

该基金买入后,需要持有6个月或以后才能卖出,能够降低流动性冲击,可以作为中长期理财的替代工具进行配置。

感兴趣的网友,可以先行收藏、体验华泰保兴尊睿6个月持有债券(A类018846,C类018847),择机体验。

备注:基金有风险,投资需谨慎。以上内容仅为个人意见,供参考,不构成任何投资建议。