-核心观点-

国内宏观方面,7月经济数据显示供需矛盾仍较突出。社会消费品零售总额同比增长2.7%,低于Wind一致预期的3.1%,较前值2.0%上行0.7个百分点;7月工业增加值同比增长5.1%,较前值回落0.2个百分点,但仍高于Wind一致预期的5.0%。虽然基建投资增速对固定资产投资有所支撑,但房地产投资低位下行、制造业投资边际回落拖累7月固定资产投资增速。7月单月,固定资产投资、基建、房地产、制造业投资当月同比分别为1.9%、10.7%、-10.8%、8.3%,分别比上月变化-1.7、+0.6、-0.7、-0.9个百分点。金融数据反映需求偏弱,7月社会融资规模增量为7708亿元,同比少增2342亿元;7月末社会融资规模存量为395.7万亿元,同比增长8.2%。7月新增人民币贷款2600亿元,同比少增859亿元。7月末M1同比增长-6.6%,前值-5.0%;M2同比增长6.3%,前值7.2%。海外宏观方面,7月美国CPI基本符合一致预期,通胀总体仍处于温和降温阶段。具体看,美国7月CPI环比0.2%,高于前值(-0.1%),符合一致预期(0.2%);同比2.9%,弱于前值(+3.0%)和一致预期(+3.0%)。核心CPI环比0.2%,符合一致预期(0.2%),高于前值(0.1%);同比3.2%,符合一致预期(3.2%),较前值(3.3%)有所回落。美国7月零售销售环比1%超预期,创一年半来最高纪录,前值下修至-0.2%;剔除汽车后零售额增长0.4%,超过预期0.1%,前值从0.4%上修至0.5%;剔除汽车和汽油后零售额增长0.4%,超过预期0.2%,较6月的0.8%有所放缓。

权益市场方面,上上周海外市场是在修复美国经济大幅衰退到正常着陆;上周开始修复经济着陆的时间久期。海外市场开始抢跑交易鲍威尔会在杰克逊霍尔会议上,给出更多美国经济软着陆的指引。软着陆预期的修复对于国内市场的影响相对中性,就像之前硬着陆的预期也没有带来太多的影响一样。7月社融新增人民币贷款余额为767亿元,上一个负值的时间点发生在2005年。在房贷利率创新低且去年低基数的情况下,居民中长期新增贷款100亿元,还款和新增规模基本打平。企业新增中长期贷款1300亿元,只有去年同期的一半水平。我们认为央行的意图并非是要让债券收益率大幅快速上行,它是希望降低债市的短期交易失衡,做好压力测试,避免类似最近日本,去年硅谷银行的错配风险发生;让中小金融机构回归信贷主业,服务地方经济发展。这些应该才是央行近期行为的最好注解。上周策略中提及的“海外科技巨头修复带来的AI算力品种反弹;内需G端行业在一定程度上会受益于长债品种资金迁移,出现补涨,在上周的交易中都得到了较好的反映,对应的行业涨幅居前。上上周认为市场已经完成了内需刺激性行业的轮动卡位,上周相关行业跌幅居前。建议维持哑铃策略:哑铃的左侧是四大行核心红利;哑铃的右侧是内需G端确定性强的行业。左侧的比重应该要多于右侧。市场的复杂修复性反弹,预计会表现为震荡走势,当下属于相对收益重于绝对收益的阶段。

-权益市场-

1. 权益市场走势

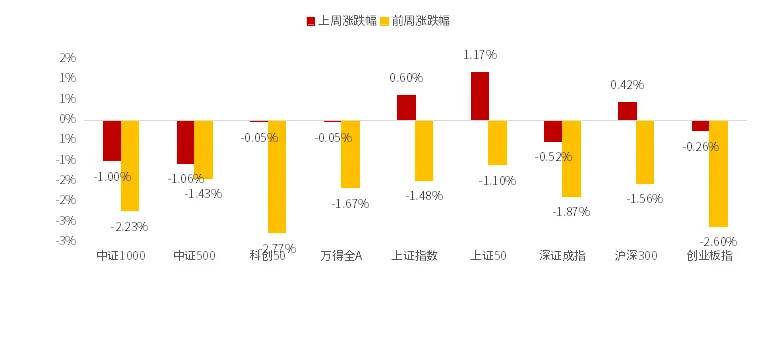

图:上周A股宽基指数涨跌幅

(数据来源:Wind,鑫元基金)

上周A股各宽基指数涨跌互现。截至8月16日,上证50上涨1.17%,上证指数上涨0.60%,沪深300上涨0.42%,涨幅居前;中证500下跌1.06%,中证1000下跌1.00%,深证成指下跌0.52%,跌幅居前。从行业板块看,上周银行、通信、煤炭领涨,房地产、建筑材料、社会服务领跌。

2. 权益市场估值

图:上周A股市场宽基指数PE(TTM)

(数据来源:Wind,鑫元基金)

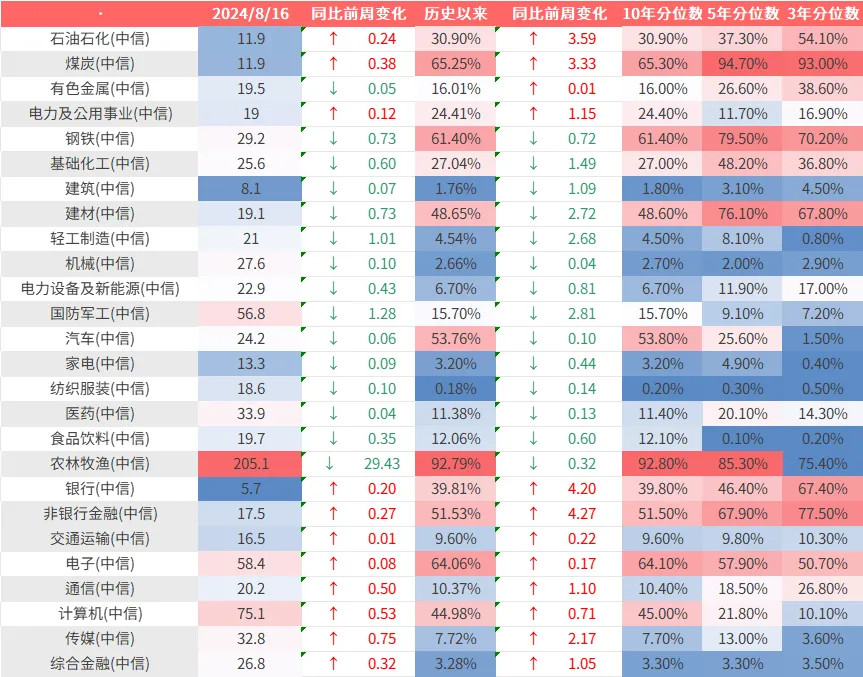

图:上周A股市场中信一级行业PE(TTM)

(数据来源:Wind,鑫元基金)

上周各宽基指数估值涨跌不一,传媒、计算机、通信上行较多。当前各主要宽基指数估值水平,普遍在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周传媒、计算机、通信估值上行最多,农林牧渔、国防军工、轻工制造估值下行最多。当前农林牧渔、煤炭、电子、钢铁、汽车板块估值处于历史较高水平;纺织服饰、建筑、机械、家电、综合金融板块估值处于历史较低水平。

3. 权益市场情绪

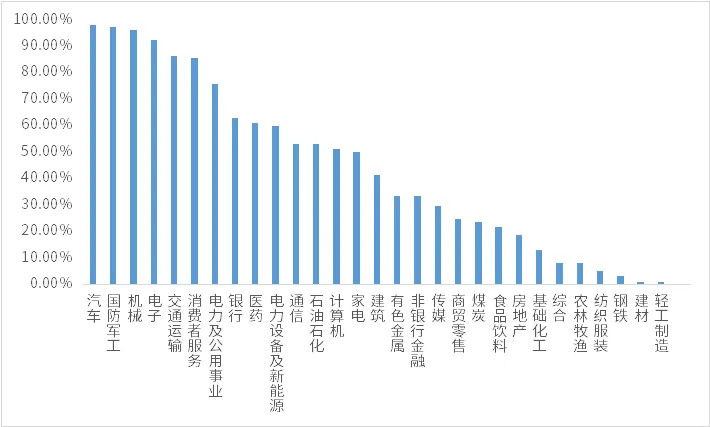

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,汽车,国防军工,机械的拥挤度较高。

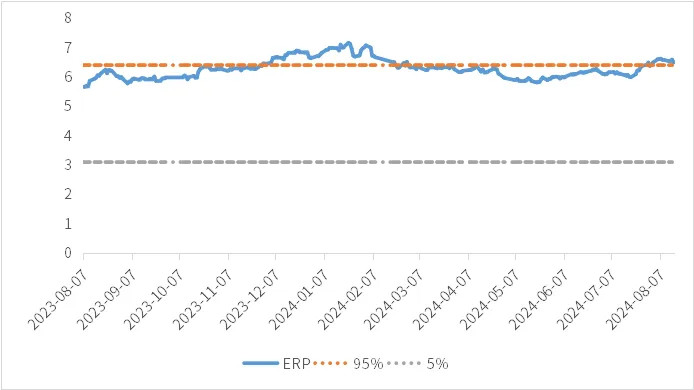

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.52%,处于历史96.23%的分位数,所以从此时点看,长期持有仍是好选择。

图:全市场换手率

(数据来源:Wind,鑫元基金)

图:行业拥挤度分位数

(数据来源:Wind,鑫元基金)

图:股债性价比:沪深300与10年期国债

(数据来源:Wind,鑫元基金)

4. 权益市场资金面

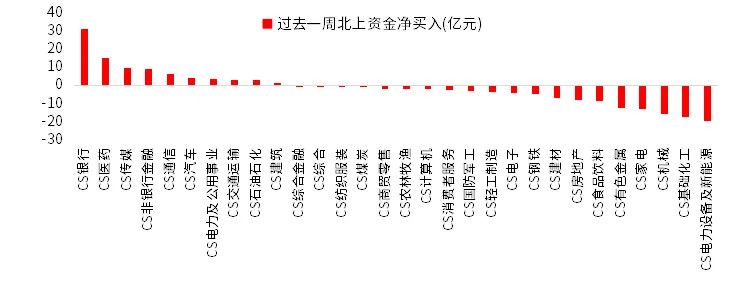

上周北向资金净流出44.08亿元,上上周净流出142.38亿元,最近一周北向资金持续净流出。上周增持金额排行靠前的行业是银行(↑ 31.13)、医药(↑ 15.02)、传媒(↑ 9.45)、非银行金融(↑ 9.25)、通信(↑ 6.30);减持金额排名靠前的行业是电力设备及新能源(↓ 19.87)、基础化工(↓ 17.51)、机械(↓ 15.79)、家电(↓ 13.14)、有色金属(↓ 12.28)。

图:上周北向资金行业流向(亿元)

(数据来源:Wind,鑫元基金)

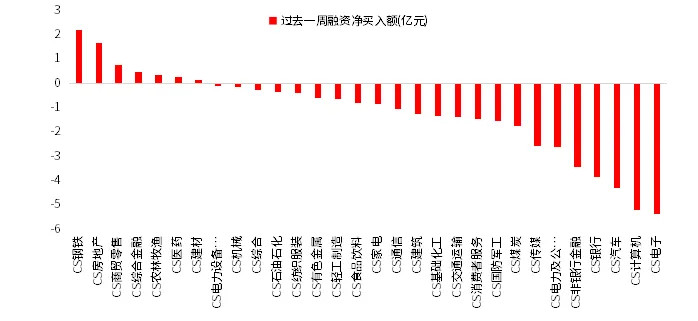

8月16日,两融资金占比为3.44%,8月9日为4%,反映出杠杆资金加仓意愿下降。截至8月16日,上周融资净买入的前五行业为钢铁、房地产、商贸零售、综合金融、农林牧渔。

图:上周两融资金行业流向(万元)

(数据来源:Wind,鑫元基金)

5.海外权益市场

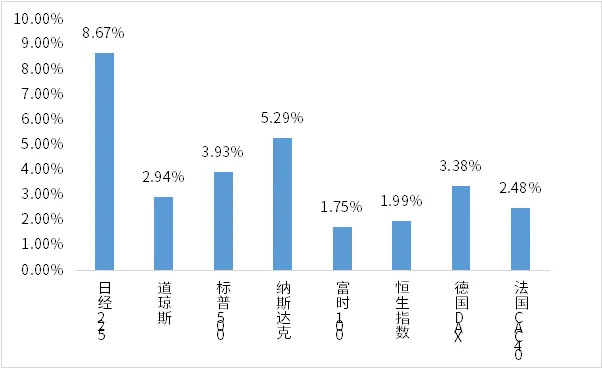

上周海外股市上涨。美国股市方面,道指上涨2.94%,标普500上涨3.93%,纳指上涨5.29%;欧洲股市方面,德国DAX上涨3.38%,英国富时100上涨1.75%,法国CAC40上涨2.48%;亚太股市方面,日经指数上涨8.67%,恒生指数下跌1.99%。

图:上周海外主要指数涨跌

(数据来源:Wind,鑫元基金)

-市场展望及投资策略-

1. 宏观展望

国内宏观方面,7月经济运行总体平稳,但当前美国经济增速有所放缓,地缘冲突有升温可能,外部环境变化带来的不利影响增多,国内有效需求依然不足,新旧动能转换存在阵痛,经济持续回升向好仍面临诸多困难挑战。7月是暑期出行旺季,文旅出行支撑社零增长。但社零偏弱反映居民对于未来收入的预期偏弱,居民消费端改善程度不及预期。7月工业生产增速边际下行,但仍然强于一致预期,显示供需矛盾逐步缓解,但市场出清速度较为缓慢。虽然基建投资增速对固定资产投资有所支撑,但房地产投资低位下行、制造业投资边际回落拖累7月固定资产投资增速。因此,内需回升可能需要中央政府进一步增加对实体经济的直接支持,优化国债资金的用途,并辅之以经济及居民收入预期修复。

海外方面,7月CPI数据基本符合预期,显示美国通胀仅温和回落、仍有黏性,并非衰退情况下的快速下行。我们认为通胀在3-4季度可能延续缓慢降温态势。虽然四季度CPI同比基数较高,但通胀环比季节性也偏弱。与此同时,7月美国零售数据超预期,显示美国经济动能放缓但仍有韧性。货币政策方面,我们维持此前的判断,预计首次降息的时间点在9月,基准情形下预防式降息2-3次。美债方面,在降息之前美债收益率低位震荡,10年期美债收益率可能在3.8-4.0%左右窄幅震荡,当前市场计入的降息预期仍然偏高,继续下行的空间有限,但同时降息落地前美债处于顺风阶段(tailwind),收益率大幅上升概率也较低。美股方面,当前由美国衰退预期、日央行加息引发的套息交易逆转等因素造成的局部流动性冲击已经缓解,但考虑到当前美国总统选举竞争激烈,中东局势仍有不确定性,以及市场对美国经济增长数据高度敏感等因素,美股预计震荡式修复。

2. 权益市场展望和策略

宏观变化:上上周海外市场是在修复美国经济大幅衰退到正常着陆;上周开始修复经济着陆的时间久期。海外市场开始抢跑交易鲍威尔会在杰克逊霍尔会议上,给出更多美国经济软着陆的指引。软着陆预期的修复对于国内市场的影响相对中性,就像之前硬着陆的预期也没有带来太多的影响一样。

7月社融新增人民币贷款余额为767亿元,上一个负值的时间点发生在2005年。在房贷利率创新低且去年低基数的情况下,居民中长期新增贷款100亿元,还款和新增规模基本打平。企业新增中长期贷款1300亿元,只有去年同期的一半水平。我们认为央行的意图并非是要让债券收益率大幅快速上行,它是希望降低债市的短期交易失衡,做好压力测试,避免类似最近日本,去年硅谷银行的错配风险发生;让中小金融机构回归信贷主业,服务地方经济发展。这些应该才是央行近期行为的最好注解。

行业配置:前周策略中提及的“海外科技巨头修复带来的AI算力品种反弹;内需G端行业在一定程度上会受益于长债品种资金迁移,出现补涨,在上周的交易中都得到了较好的反映,对应的行业涨幅居前。上上周认为市场已经完成了内需刺激性行业的轮动卡位,上周相关行业跌幅居前。

建议维持哑铃策略:哑铃的左侧是四大行核心红利;哑铃的右侧是内需G端确定性强的行业。左侧的比重应该要多于右侧。市场的复杂修复性反弹,预计会表现为震荡走势,当下属于相对收益重于绝对收益的阶段。

#银行板块持续走强 四大行再创新高#

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元价值精选混合A(OTCFUND|005493)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。