上周,进入到了国内宏观经济披露周,以及美国通胀数据的披露周,如之前预期,市场风险偏好明显下降,美国3月份通胀再超预期,上证综指重新跌破了20天均线,全A指数自 3.25 时隔一个多月首破20天均线后,确实至今未再创出新高。目前,全A指数的量化大格局信号继续保持在“秋天”的格局,处于中期有压力的格局,几大指数也在日线形态上也没有突破“一顶比一顶低”的格局。

当周,上证 50、沪深 300、中证 500、中证 1000、中证 2000 分别下跌 2.31%、2.58%、1.81%、2.95%和 3.71%,所有主要指数里,只有红利指数收涨 1.18%,大市值因子、低估值、高股息三类因子表现更优,阶段有效性继续延续。

从上周主要资金的流向看,主力资金净流出750亿,北向资金在美债收益率重回 4.5 的影响下净流出 114.68 亿,创出1.26以来最大单周净流出,两市融资余额14995.78亿,两市融资余量2240亿股,和上周相比变化均不大, “融资买入额/两市成交额”这一指标从上周的 8.85%回落到了7.92%,从2.6反弹至今,这个指标最高达到过9.58%,此后开始回落,至于股票型 ETF 基金份额为14930.58亿份,较上上周增加了63亿份,其中当周规模指数 ETF 基金份额为7186.34 亿份,较上周小幅增加了3亿份,从3月第一周至今,规模指数 ETF的持仓份额已经累计下降了260亿份。

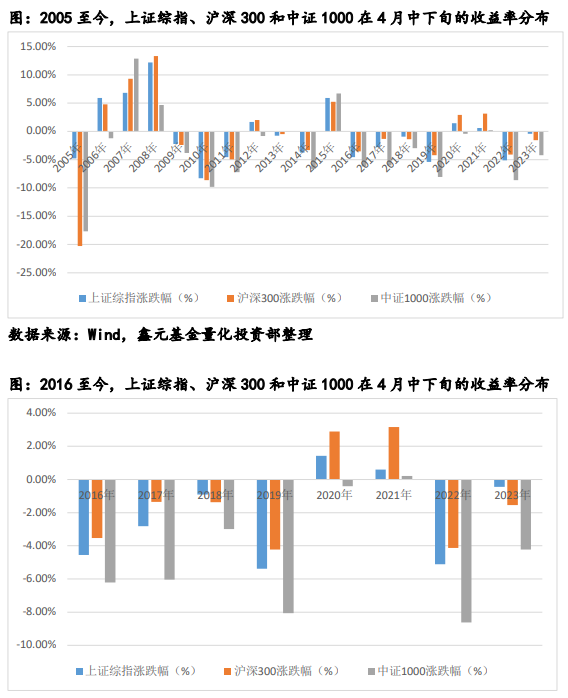

从4月至今的大盘表现看,除了第一天因3月制造业 PMI 大超预期的大涨外,其余交易日均为弱势表现。目前从时间上看,临近4 月中下旬,我们的防御性思维也可以适度加强,从下面两张图中,我们可以清楚的看到,2005-2023 这19 年间,上证综指在4.15-4.30 期间的胜率只有 36%,平均收益率-0.48%,沪深 300 在4.15-4.30 的胜率也是 36%,平均收益率-0.81%,而中证 1000 在 4.15-4.30 期间的胜率更低,只有 21%,平均收益率-3.12%;

如果观察最近八年的情况(2016-2023),上证综指在 4.15-4.30 期间的胜率下降到了 25%,平均收益率-2.15%,沪深 300 在 4.15-4.30 的胜率也是25%,平均收益率-1.26%,而中证 1000 在 4.15-4.30 期间的胜率进一步下降到了 12.50%,平均收益率-4.54%,这从统计的角度给出了一个基本的规律,就是四月决断的下半段,相对差的财报概率更大,预期回归现实,对于这个阶段,找主线不是关键,先保住2-3 月的“果实”才是关键,避开小微盘和题材股,如果不想明显降仓,则结构上需要重视大小盘的平衡。

除此之外,我们还可以发现,回顾历史上的四月决断,对于中证 1000 这个指数,只有在当年明显处于增量市的情况下(也就是当年流动性充分宽松的情况下),才能在 4 月维持不跌,比如 2006、2007、2015、2021,只要是存量市的年份,几乎都难在 4 月中下旬收涨,而如果中证 1000 能够抗住 4 月中下旬的阶段,则后续 5-6 月的表现都具有一定的持续性。站在当下,基于偏股混基份额持续下滑、融资买入额占比已到高位等数据,中证 1000 在今年 4 月中下旬面临着一定的压力。

总的来说,对于接下来的 4 月份,仍然维持上上周周报的观点——大盘强于小盘,上旬强于下旬。目前大盘能否稳在一个平台,市场所定价的就是复苏持续性的预期了,在这个过程中,4.10-4.15 披露的一系列金融数据会成为整个二季度的关键分水岭。

由于 4 月中下旬的日历效应很弱,因此在五一假期之前,整体上可进入一个相对偏防御的思维,在这个过程中,可以观察量能的起伏,如果还维持在8000-10000亿的量能,则表示市场仍然存在某些局部性的机会(资金或流入高股息资产,或流入低估值资产),如果量能跌破了这个水平,则表示上攻动能整体性的衰竭,容易出现普跌。

从交易的节奏看,可在指数上摸均线的过程中,逐步以调整结构或使用衍生品对冲控制回撤,调整的方向仍然可以关注我们之前周报提到过的“低吸红利为盾+低位景气为矛”的组合结构,暂时谨慎对待题材股和小微盘指数。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元鑫趋势灵活配置混合C(OTCFUND|004948)$

风险提示:

基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。