大家好,我是易方达基金经理成曦。

近期,上市公司的半年报陆陆续续都完成了披露,我们不妨一起来关注下半导体板块的最新情况。如果用一句话来概括的话,那就是消费端的需求带动板块持续复苏和业绩持续增长,但需要观察后续是否有工业侧的需求可以接力带动增长。

从业绩角度来看,2024年二季度(以下简称“24Q2”)延续了一季度(以下简称“24Q1”)的复苏态势,主要的复苏动力仍然来自消费端。可以看到,复苏主线仍为消费电子,在SoC芯片(可穿戴、蓝牙等)、CIS芯片(手机镜头)等环节业绩增长较显著,工业侧的需求暂时没有太大起色。

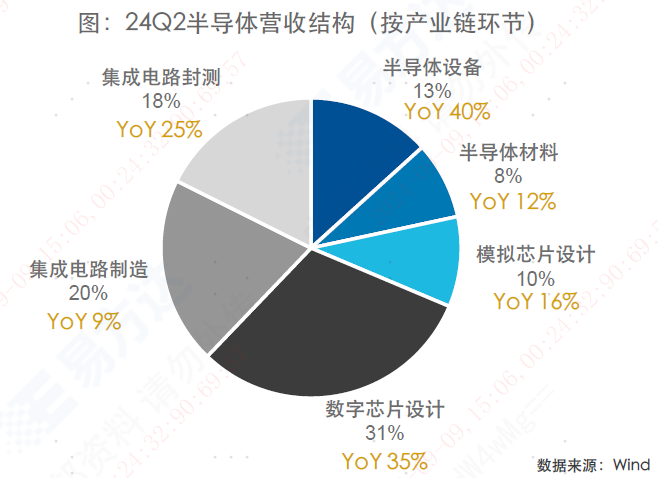

从营收表现来看,板块整体保持双位数高增,半导体设备、芯片设计板块增长显著。在申万半导体分类下,24Q2半导体整体营业收入达1186亿元,同比增长24%,整体增速与24Q1持平。按产业链环节分:

1)从占比上看,数字芯片设计、芯片制造及封测环节营收占比最大,分别占比31%/20%/18%,与Q1基本保持一致;

2)从增速上看,半导体设备、数字芯片设计、封测环节增长最快,同比增速分别为40%/35%/25%,皆略高于Q1增速,主要反映国产化设备需求增长、以及消费电子需求增长带动的芯片需求。

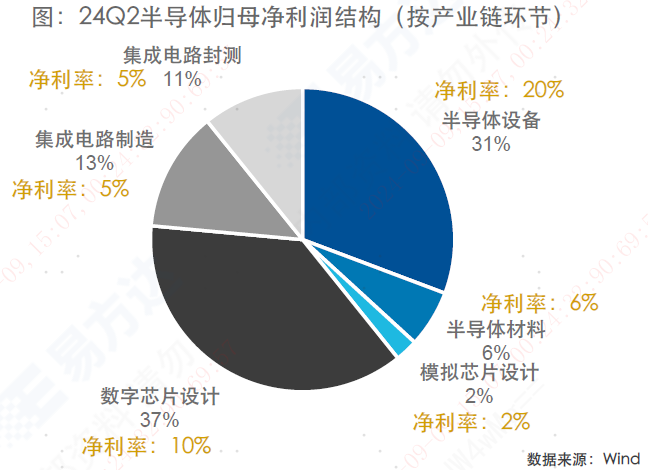

从利润数据来看,Q2利润增速环比提升,净利润率环比改善。在申万半导体分类下,24Q2半导体整体归母净利润达102亿元,同比增长26%,较24Q1的17%实现环比提升,反映半导体板块盈利能力持续提升。按产业链环节分:

1)从占比上看,数字芯片设计与半导体设备占比较高,分别占比37%/31%,其中设备环节仅占13%营收,展现出优秀的盈利能力;

2)从利润率上看,半导体设备、数字芯片设计表现领先,净利率分别为20%/10%,皆高于Q1净利率,主要反映设备板块的规模效应及产品结构优化、数字芯片的价格&折旧压力降低。

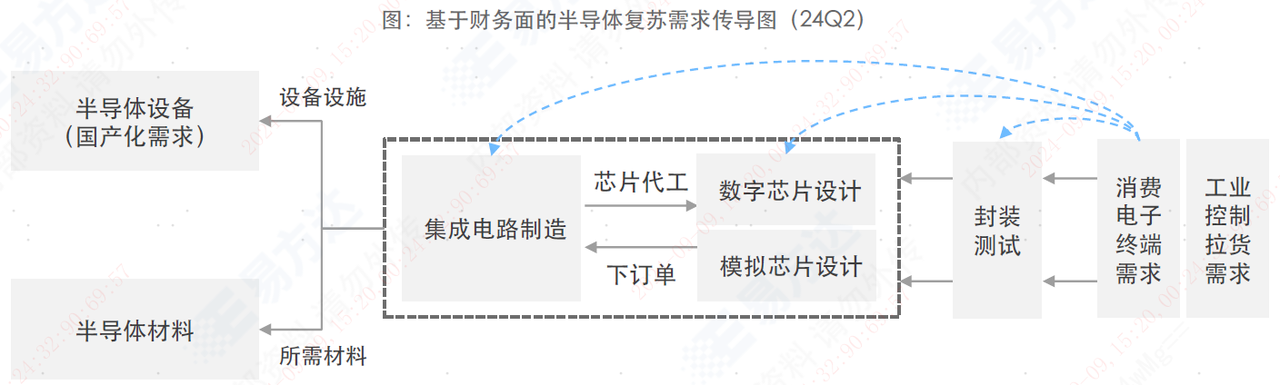

总的来看,24Q2整体半导体业绩符合市场预期,部分环节略超预期。半导体下游需求主要分为消费侧、工业侧和车规侧,Q2主要是消费侧需求的再次验证,是Q1消费电子需求的延续。

考虑到终端厂商(手机厂商等)在Q1-Q2已持续备货芯片,若下半年新机发布后的市场反馈未超预期,刨除季节性后,半导体消费侧需求有待观察,需要等待工业侧需求的接力。而根据海外芯片龙头展望,中国工业侧芯片需求有望在下半年开始逐步恢复,而车规侧需求复苏则有可能要等到明年才会出现。

相关产品:

$易方达中证芯片产业ETF联接发起式A(OTCFUND|018411)$

$易方达中证芯片产业ETF联接发起式C(OTCFUND|018412)$

$易方达上证科创50联接A(OTCFUND|011608)$

$易方达上证科创50联接C(OTCFUND|011609)$

$易方达中证消费电子主题ETF联接发起式A(OTCFUND|018896)$

$易方达中证消费电子主题ETF联接发起式C(OTCFUND|018897)$

$易方达创业板ETF联接A(OTCFUND|110026)$

$易方达创业板ETF联接C(OTCFUND|004744)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达沪深300ETF联接C(OTCFUND|007339)$

#十大机构论市:A股磨底有望提速#

风险提示:以上内容仅代表个人观点,不代表公司观点,亦不代表对市场和行业走势的预判,不构成投资动作和投资建议。建议持有人根据自身的风险承受能力审慎作出投资决策。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。