近期,美元兑离岸人民币汇率一度突破7.3,波动有所加大。

国内债券市场也出现小幅调整。

那么,二者之间有怎样的影响逻辑呢?债券还能拿吗?

(一)汇率的定义及近期波动原因

1)定义:经济增长预期的比价,不同货币的供需格局

汇率,同样可以被视作一种资产。在给汇率定价的过程中,可以从两个维度出发:

中期逻辑层面,是经济增长预期的比价。汇率,从最本质的定义出发,是指一国货币相对于另一国货币的价值。进一步简单拆分货币价值,便是:

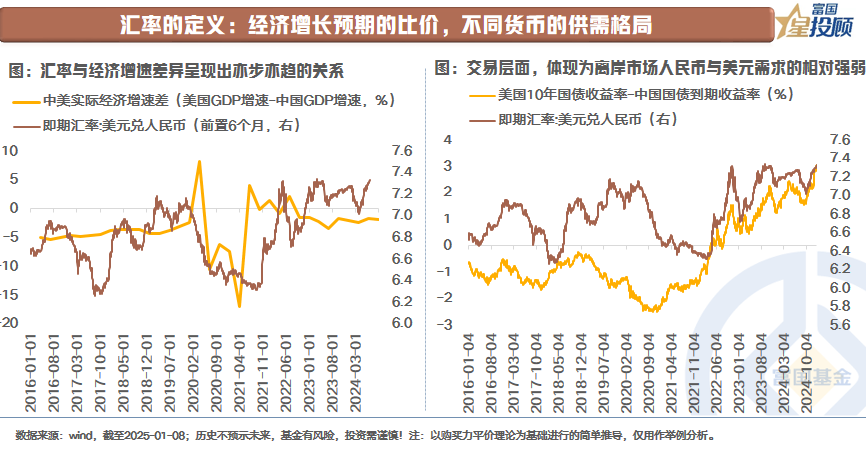

而这一等式,可以用实际经济增速的差异作为替代变量去观测。因此,当某一国家的实际经济增速预期相较于另一国家提升时,该国汇率有望升值。反之,则有贬值压力。如下图可以看到,中美经济增速差与二者汇率变动基本呈现出亦步亦趋的关系。

短期交易层面,是不同货币的供需格局。从短期交易的角度出发,当离岸市场上人民币需求提升、美元需求减弱时,人民币会相对强势。反之,则承压。需求的底层是趋利性,是两国利差,是贸易顺差下的换汇需求。投资者往往会通过借入低利率货币,投资于高利率货币套利,而这种交易行为会对汇率产生影响。

而这一等式,可以用实际经济增速的差异作为替代变量去观测。因此,当某一国家的实际经济增速预期相较于另一国家提升时,该国汇率有望升值。反之,则有贬值压力。如下图可以看到,中美经济增速差与二者汇率变动基本呈现出亦步亦趋的关系。

短期交易层面,是不同货币的供需格局。从短期交易的角度出发,当离岸市场上人民币需求提升、美元需求减弱时,人民币会相对强势。反之,则承压。需求的底层是趋利性,是两国利差,是贸易顺差下的换汇需求。投资者往往会通过借入低利率货币,投资于高利率货币套利,而这种交易行为会对汇率产生影响。

2)近期人民币汇率波动主因:美元指数走势太强,使得人民币被动走弱

近期人民币汇率走弱,更多是一种被动的行为。美元指数近期太过强势,使得非美货币都面临压力。2024年11月8日以来,美元指数上涨了4.46%。同期,美元兑离岸人民币上涨2.85%,美元兑日元上涨3.53%,欧元兑美元下跌4.48%。在非美货币里,人民币表现更坚挺。

(二)汇率后续怎么看?

1)短期央行如何“稳汇率”?

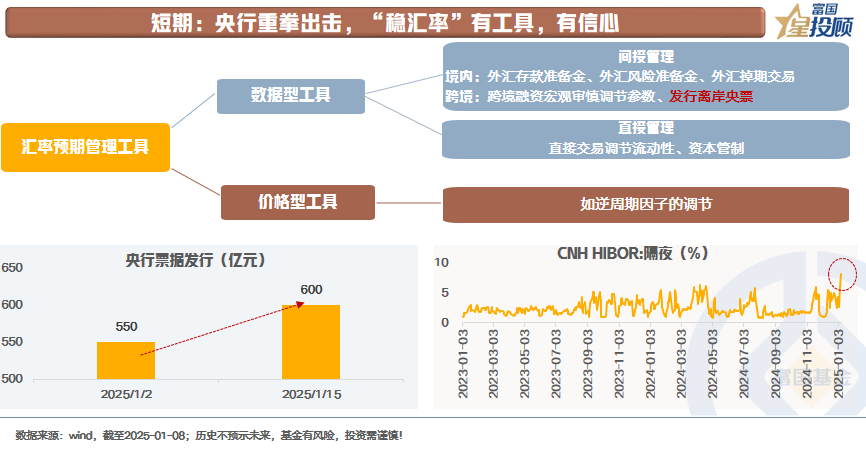

人民银行管理汇率预期的工具丰富多元,主要分为2类:

一是,价格型工具。如逆周期因子的调节。

二是,数量型工具。通过调节外汇市场人民币的供求关系影响汇率,即增大当期美元供给,降低人民币供给。具体工具包括调整外汇存款准备金、发行离岸央票、调整跨境融资宏观审慎调节参数和掉期操作等。

近期可以观测到的是,1月2日,人民银行在离岸市场发行了550亿元央票。在1月15日,还将发行600亿元央票,这也是中国央行2018年开始在香港定期发行票据以来规模最大的一次。可见央行“稳汇率”的决心,同步也可以看到“稳汇率”的效用,隔夜的CNH Hibor利率达到8%。

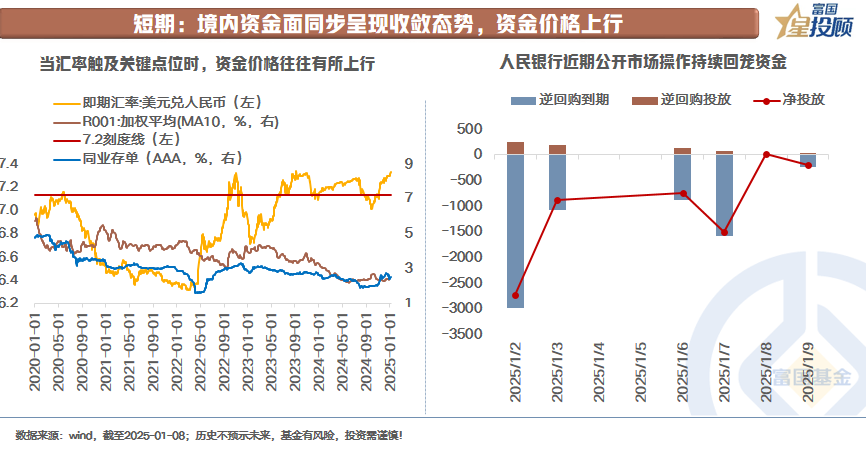

境内市场亦是如此。无论是基于利差的角度,还是基于短端资金利率回升配合外汇掉期交易的角度,汇率承压时,国内资金面往往偏紧。历史上,如2022年10月,2023年8月-11月,人民币汇率触及关键点位时,资金利率均上行。

近期可以观测到的是,人民银行在持续回笼流动性。2025年1月以来,截至1月9日,央行公开市场操作已净回笼6625亿元。

2)中期汇率有望保持在合理均衡水平

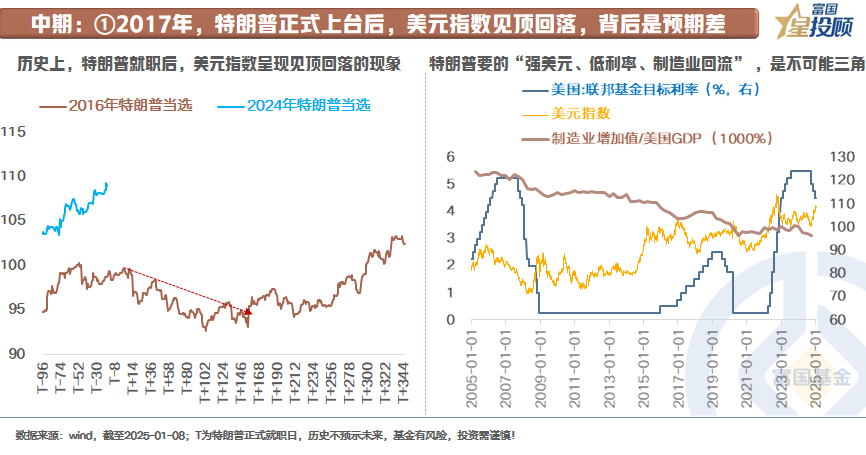

2017年,特朗普正式上台后,美元指数倾向于回落,背后是预期差。

近期美元指数强势的背后在于:市场提前抢跑特朗普上台后的政策主张。但市场持续交易时,总是容易过度强化预期,最后现实往往不及预期。

从特朗普上一轮任期的情况来看,特朗普于2017年1月20日正式就职。在此之前,美元指数也是持续走强,但特朗普就任后,美元指数反而见顶回落。背后的深刻原因在于:市场此前计入的政策预期过强,但最后落地不及预期。

聚焦于当下,市场对于特朗普政策预期的计入程度依旧不低。但从特朗普本身的“既要、又要、还要”来看,“强美元、低利率、制造业回流”在逻辑上是不可能三角,特朗普主张全部落地,本身就是一很难的事。

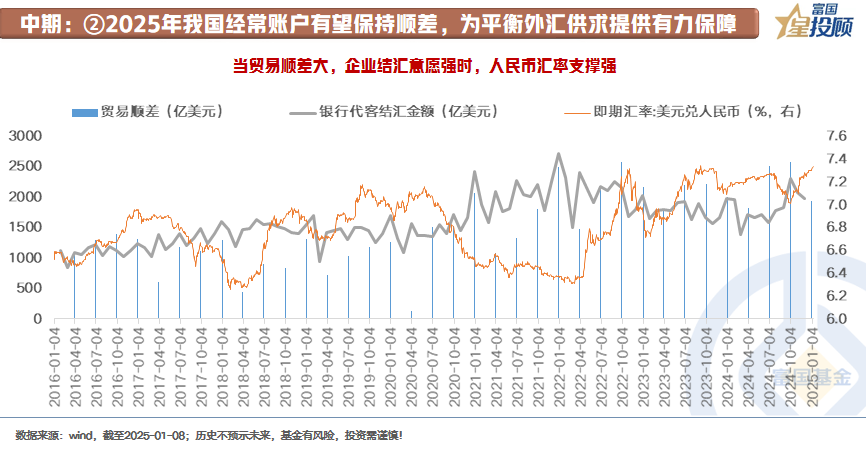

2025年我国经常账户有望保持顺差,为平衡外汇供求提供有力保障

2024年前11个月,我国货物贸易进出口总值39.79万亿元,同比增长4.9%;货物贸易顺差8846亿美元,创历史同期最高水平,同比增长18.4%。

可以看到,当我国贸易顺差大,企业结汇意愿强时,会提升人民币需求,增加美元供给,最终支撑人民币汇率走强。

(三)对债券市场有何影响?

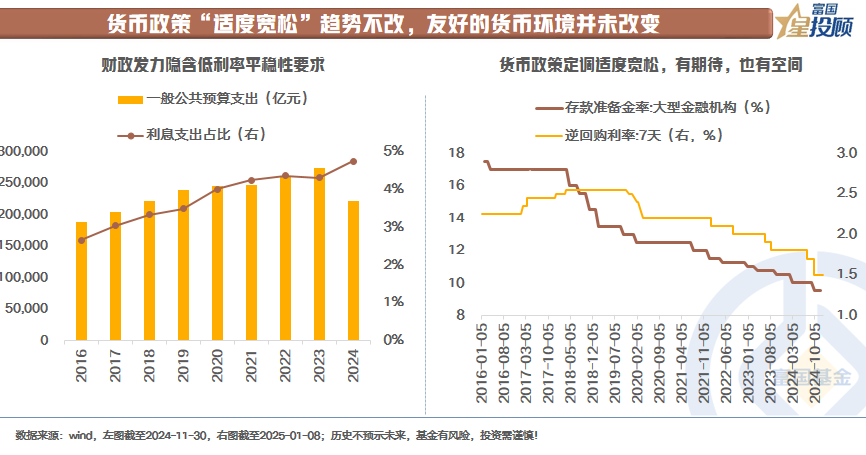

1)货币政策“适度宽松”趋势不改,友好的货币环境并未改变

如前文所述,汇率波动的本质是两国经济增长预期的差异。货币政策始终需要为经济增长助力,“以我为主”。只是,短期节奏上,等等“对手牌”。同时,“以我为主”并不意味着人民币汇率的走弱,核心仍在于后续国内财政政策力度会令市场产生怎样的经济增长预期?

而财政的发力隐含相对平稳的低利率环境要求。财政增量里,不可被过高的付息压力侵蚀财政力度和效用。因此,对于债市而言,货币政策“适度宽松”趋势不改,友好的货币环境并未改变。

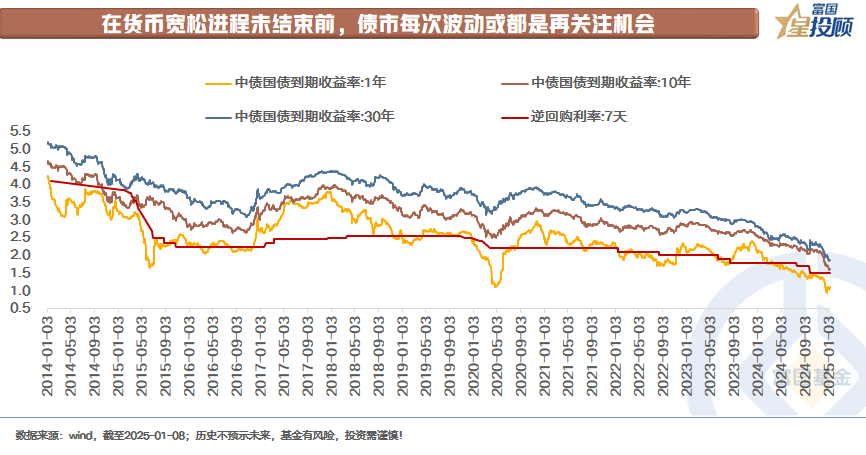

2)在货币宽松进程未结束前,债市每次波动或都是再关注机会

策略上,“适度宽松”的货币政策基调未变,债市趋势尚未扭转。节奏上,利率已经来到低位,短期债市面临汇率带来的资金面扰动。但从历史来看,在货币宽松进程未结束前,债市每一次波动或都是再关注的机会。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国产业债券C(OTCFUND|007075)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

#高盛上调中国资产评级,股市拉升在即?##美联储暗示暂停降息!如何应对?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。