01

“超级政策周”来袭,市场以“预期交易”为主

11月的第一周是一个非常重要的时间窗口,它同时包含了美国大选结果的公布、国内11月人大常委会议决议的落地,也包含了11月美联储利率决议结果的公布。未来,是现实的积分,既不是单纯的线性外推,也不常是难以捉摸的突变,政策预期博弈线索有望逐渐清晰。

02

美国大选使得短期定价“混乱”,坏数据也可以变为好消息

在爆冷的美国非农数据公布后,市场的表现非常割裂。美元指数先跌后涨,国债收益率则是向新的高位演进。对于这样的基本面和价格互动关系,主流的解释是“坏数据变成了好消息”,即就业市场的快速降温引发了市场后期降息的斜率和频率加快的预期,进一步夯实了“经济软着陆”的情景。

但需要警惕的是这个故事很难长久讲下去,坏数据被阶段性解读为好消息,事实上是在透支扩张性政策的利好,未来风险偏好整体来看应该是受到约束的,“卖事实”或许是后续的主流倾向。

03

国内经济数据现边际改善,未来的核心是价格重回上升通道

10月PMI数据显示制造业部门需求持续改善,同时在政策的短期刺激下商品房销售也出现了回暖,这意味着9月以来经济已出现边际改善的情况。当然,有效需求不足仍然是经济回升向好的主要堵点,未来 “稳增长”政策的期待,以及价格重新回到上升通道,是重要的经济观察变量。

04

对于国内资产而言,政策预期是下一阶段的重点

当前国内资本市场的锚点,在于对政策的期待。从货币政策到财政政策的加码过程中,市场对于赤字率的关注度逐渐上升。一是要关注12月中央经济工作会议中对于狭义赤字率的定调,二是在狭义赤字率目标定调后对于,从广义赤字率到PPI,再到ROE的市场传导。

05

如何投资(1)?美债收益率突破4.3%,当前或已具备配置价值

飓风和罢工拖累10月美国新增非农就业暴跌,同时大选结果在11月将成为确定性事件,不再继续扰动市场,投资美债的不确定性或正在逐渐消除。在此背景下,目前无论是短端美国国债,还是长端美国国债收益率都超过4.1%,票息策略仍具优势,且长债或存在一定的交易性机会。

06

如何投资(2)?大选结果尚无定论,核心是要“做好应对”

短期国内外环境进入重要政策时间节点,但美国大选结果尚无定论,面对“百年未有之大变局”,对于国内而言核心是“做好应对”,统筹安全与发展。而在资本市场中,短期不同的结果,对应的是不同的行业选择。但长期角度,国内资本市场更多的还是“以我为主”。

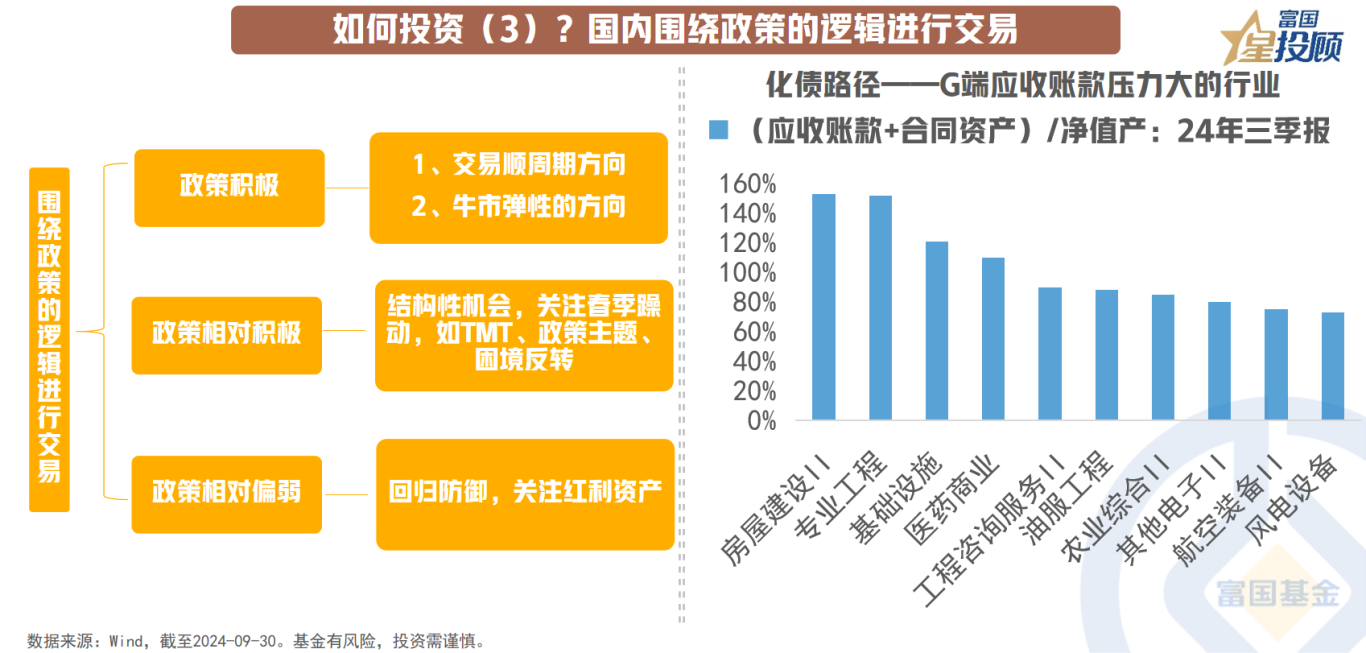

07

如何投资(3)?国内围绕政策的逻辑进行交易

当前,国内政策加码仍有博弈的空间,市场或将围绕政策进行交易。一方面,政策超预期或对应的是,顺周期和牛市弹性方向的机会;另一方面,政策相对积极,结构性机会下关注春季躁动。

08

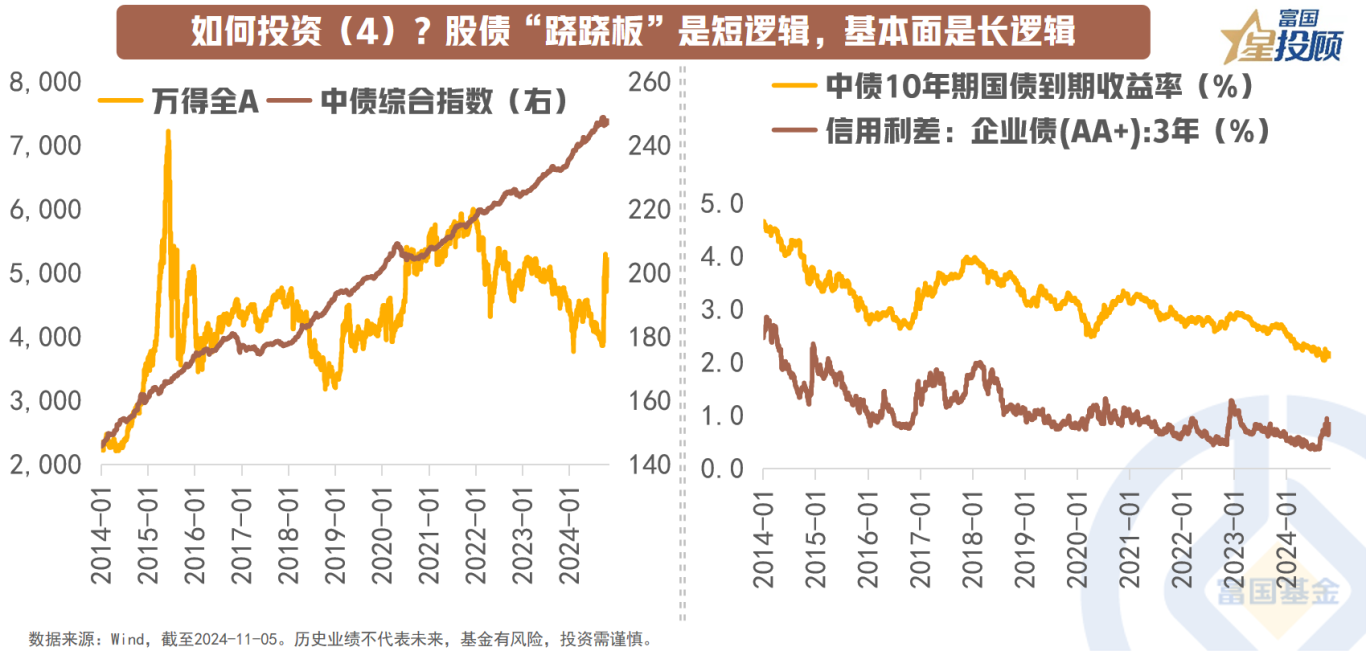

如何投资(4)?股债“跷跷板”是短逻辑,基本面是长逻辑

在9月末至10月初的大幅波动后,近期债券市场重回平静,10年期国债收益率在2.08%-2.15%的区间窄幅波动。但本周人大常委会后财政计划或将披露,债券市场应如何应对呢?历史上看,股债的“跷跷板效应”往往是短逻辑,对债市会产生一定的压力。但从债市的拐点去看,基本面趋势性向好,以及资金面恶化,特别是央行态度的变化,是债券市场拐点的最重要特征。当前,货币政策宽松,基本面仍未趋势性好转,债券的长期配置价值或仍然存在。

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中证科创创业50ETF联接C(OTCFUND|013314)$

#投顾交流会##高盛:A股未来一年潜在回报率20%#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。