近期债市出现颠簸,“收蛋”和“碎蛋”无疑是普通债券投资人频繁切换的2种状态。抛却情绪的波动,从投资实处来看,有3个问题需要解决:

1、为何出现波动?

2、如何理解波动?

3、怎么应对波动?

本文将聚焦于这3个方面加以讨论和分析。

(一)为何出现波动?

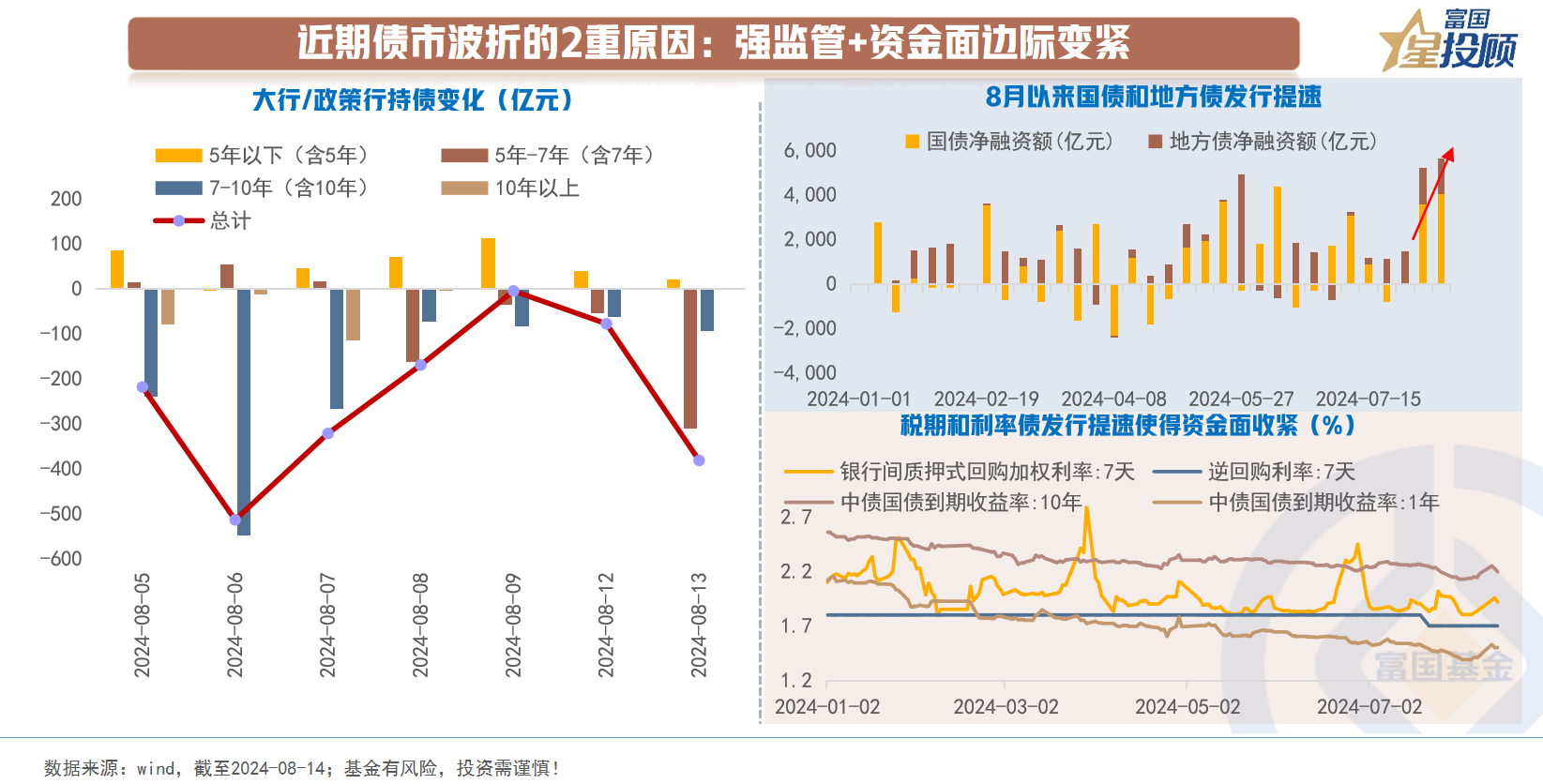

1)近期债市波动的2重原因:强监管+资金面边际变紧

一方面,自4月初以来,央行持续关注长端收益率的变化并提示关注风险。8月初以来,可以观测到一些大型银行和政策行在卖出长端债券。另一方面,进入8月后,国债和地方债发行显著提速。截至8月15日,国债、地方债净融资额分别达到7616亿元、4671亿元,政府债供给增多叠加税期走款,可以看到资金面近期边际有所收紧,DR007回升至1.9%上方。

(二)为何出现波动?

这个问题回到了如何理解央行对长端收益率的关注,可以从两个方面来看:

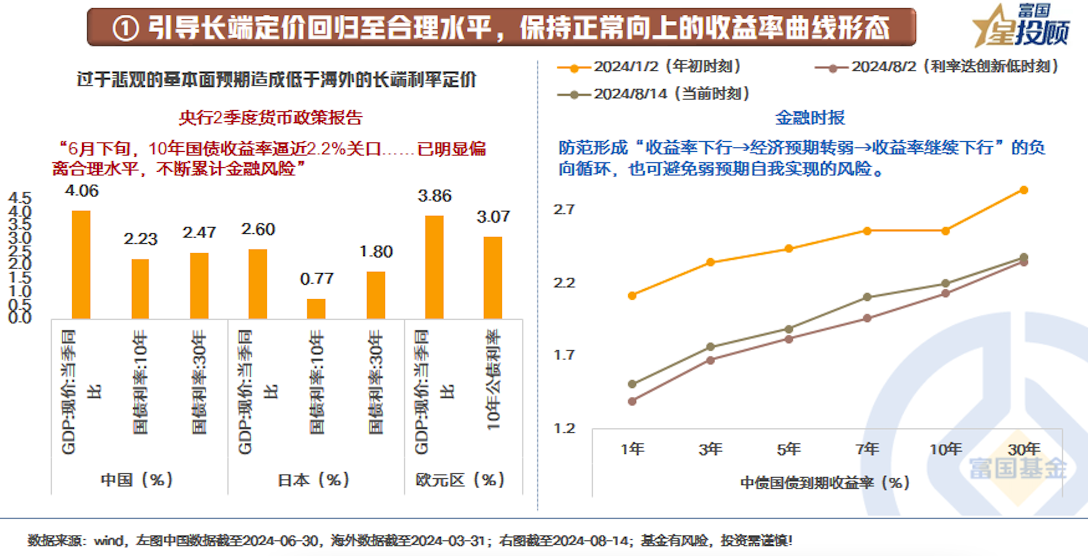

引导长端定价回归至合理水平,保持正常向上的收益率曲线形态

与海外对比来看,当前国内长端和超长端利率水平显然是偏离的。以欧元区为例,1季度名义GDP同比增长3.86%,同期10年公债收益率为3.07%。而我国2季度名义GDP同比增长4.06%,同期10年国债收益率仅为2.23%,30年期国债收益率仅为2.47%。如央行在二季度货币政策报告中所言“6月下旬,10年国债收益率逼近2.2%关口……已明显偏离合理水平”。

保持收益率曲线正常向上是极其重要的,这是积极的经济预期信号。意味着实体企业借贷短期限的资金去生产经营是有利可图的。8月13日,《金融时报》文章中提及“防范形成“收益率下行→经济预期转弱→收益率继续下行”的负向循环,也可避免弱预期自我实现的风险。”

防范金融机构经营风险

正常向上的收益率曲线、合理的利差水平是金融机构正常经营的基础,是防范金融风险的关键。聚焦于国内,在经济结构转型的过程中,信贷需求在回落,可以观测到的现象是中小银行增加了对债券的投资。据wind数据,截至2024-06-30,中小银行的债券投资额达到40.23万亿,占整体资金运用比例升至21%。因此,需要管控好利率波动带来的潜在风险。单一押注长端利率快速下行最终导致经营情况恶化的海外案例比比皆是:如硅谷银行,用吸收的存款主要配置于长期限美债和MBS。当美联储快速加息时,客户融资困难致使存款大量提取,硅谷银行不得不折价抛售债券。最终引致挤兑潮,走向破产。

此外,对于保险机构来说,长久期债券是其资产端的重要投资对象。但今年以来,长端和超长端利率的快速下行,尽管带来了短期债券价格的上涨,但却侵蚀了保险机构后续新增保费的收益。而保险机构的成本端在短期时间维度下是相对刚性的,容易形成“利差损”风险。因此,近期不仅看到了央行对于长端收益率的关注,同时也看到了保险机构负债端成本的管控,预定利率在不断下调。

(三)如何应对波动?

这个问题可以拆分成两个方面:一是,市场短期是否会趋势性转熊;二是,影响后续债市变化的核心因素是什么?三是,策略上如何调整?前两个问题的落脚点都离不开财政。

1)财政发力下,隐含对利率环境相对稳定的要求

当前国内宏观环境对于相对稳定的利率环境有诉求。与2020年5月显著不同的是,当时央行收紧货币政策也有防风险的考虑,但当时更核心的因素在于基本面的强势修复,而当下的经济仍需政策的发力。

具体来说,一方面,在稳增长的过程,在价格水平偏弱的背景下,利率的大幅抬升并不合时宜。另一方面,近期可以观测到是,地方新增特殊专项债发行在提速,或显示地方政府的债务压力仍不轻。在财政发力和化债工作同步推进的过程中,隐含一定的利率环境要求。此外,从监管的初衷来看,是为了防范金融风险,而如果长端利率短期出现大幅上行,产品净值的波动或会引起市场的波动。

2)从节奏影响来看,财政对于债市的影响主要在于2条路径

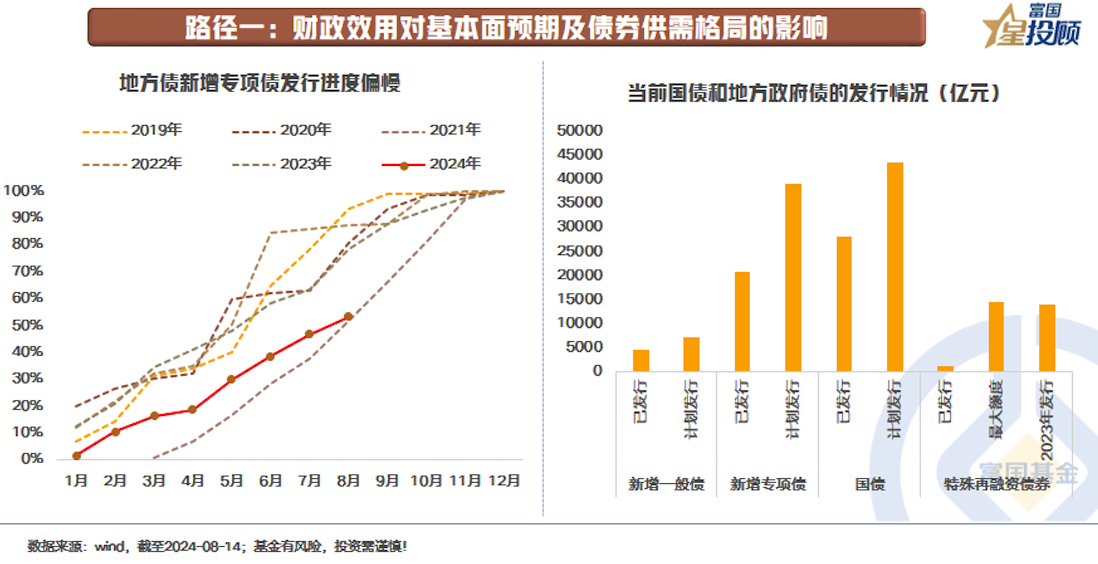

路径一:财政效用对基本面预期及债券供需格局的影响。

基本面角度,上半年,财政发力节奏偏慢,偏慢的背后是项目的储备和各部门的协调。进入下半年,助力完成全年经济社会增长目标,财政加速是大势所趋。而后续是否会有新的大力度增量政策出台,值得关注。

财政的另一面是债券供给格局的变化。7月政治局会议强调“要加快专项债发行使用进度,用好超长期特别国债”,3季度政府债供给上量是件大概率的事情。

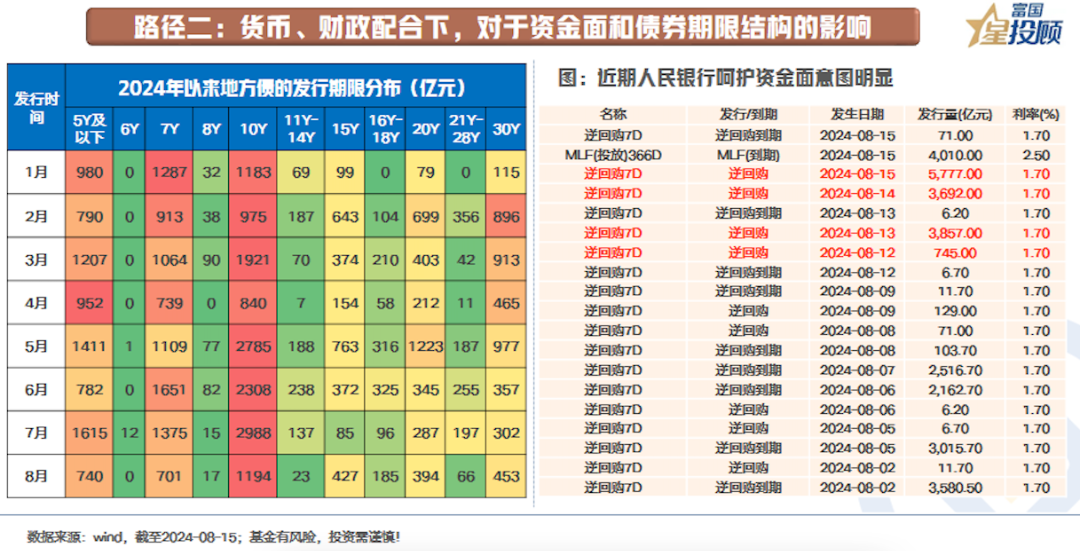

路径二:货币、财政配合下,对于资金面和债券期限结构的影响

一方面,当债券供给增多时,必然会对短期的资金面产生影响。而央行如何应对,则会直接影响到资金面的实际情况。从目前的情形来看,对资金面的扰动或相对有限,原因在于2点:一是,从央行近期的公开市场操作来看,呵护资金面的意图明显。二是,从政策基调来看,在稳增长的过程中,更加强调宏观政策取向的一致性。

另一方面,此前央行强调未来在公开市场操作中逐步增加国债买卖,完善货币政策工具。当后续发债的规模、期限、节奏与货币政策的协同性进一步提升时,有助于更好地对债券收益率曲线定价。

3)市场的抉择和博弈

8月2日,在10Y国债利率下行至2.13%,30Y国债利率下行至2.35%,双双创出新低后,不同的市场主体有不同的选择。背后是策略和心理层面的博弈,以及负债端稳定性的差异。呈现出比较典型的特点是:银行理财产品和货币基金更多聚焦于短期限品种的投资,保险机构聚焦于长期限品种的投资(负债端更稳定,有一定的时间平滑收益)。大行和政策行在卖出,农商行的配债需求十分旺盛。

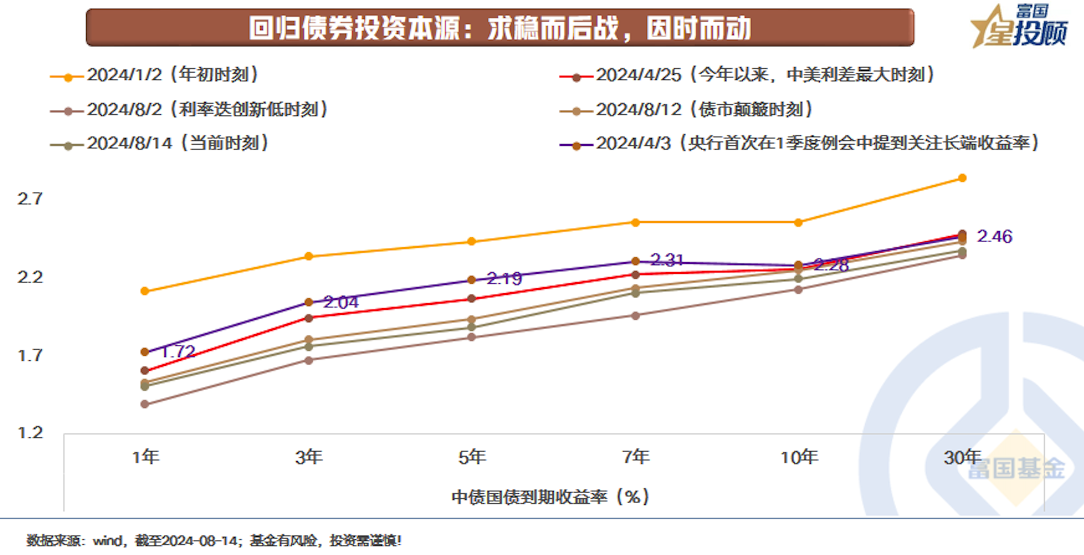

4)回归债券投资本源:求稳而后战,因时而动

对于普通人而言,或是从两个维度思考策略层面的应对:一是,风险收益的对称性,通俗点说冒险的性价比高吗?二是,个人对于短期波动的承受能力和容忍度。

截至2024-08-15,10Y国债、30Y国债利率分别为2.20%、2.39%。今年4月初,央行在开始关注长端收益率时,10Y国债、30Y国债利率分别为2.28%、2.46%。央行在二季度货币政策执行报告中提及的是“6月下旬,10年国债收益率逼近2.2%关口……已明显偏离合理水平”。

对于普通投资者而言,短期短端的性价比或相对更高。同时关注市场的变动,当长端和超长端回归至合理位置后,结合自身负债端的稳定性和个人波动承受能力,关注配置价值。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国增利债券发起式C(OTCFUND|017711)$

$富国短债债券型A(OTCFUND|006804)$

$富国稳健增强债券A/B(OTCFUND|000108)$

#美债是当下最确定性的资产吗?##李大霄:市场转折点正在靠近了#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。