近一周,央行严监管持续发力,债市经历了连续数日的深度回调。8月6日-12日,30年期和10年期国债活跃券均上行超过9.0bp。此外,央行近日发布了二季度货币政策执行报告,其中提及“寓改革于调控”,对“防风险”也着墨颇多。那么,央行近期的利率调控寓意几何?二季度货币政策执行报告释放了哪些重要信号?利率转向是否意味着市场多空观点的趋势性转换?后市行情又如何看待呢?

央行出手防风险、稳汇率,引导利率曲线形态正常向上

今年3月以来,央行便多次提示长端利率过快下行的风险,然而,在经济弱修复、“资产荒”行情持续演绎、投资风险偏好低迷的背景下,债市利率仍在市场与央行的博弈中震荡向下,长端利率风险愈发突出。近一周,随着大行加大卖券力度、央行严监管持续发力,债市利率才转而向上。

反观本次利率调控意图,结合央行二季度货币政策执行报告,央行调控态度主要反映在以下层面:

一是防范利率风险。随着前期长端利率屡创新低,利率风险也逐渐积累,若无任何调控举措,后续一旦利率走出反转时,可能会带来债市的剧烈波动;此外,“资产荒”下投机性较强的资金入市,通过高杠杆抬升债券价格,债券型资管产品也由于受杠杆加持,风险被进一步放大。央行此时上调债市利率,能够一定程度上修正债市多头自我强化的预期,防范单边交易过热,调节债券市场供需平衡。随着多头力量的弱化,利率有望进一步回归至央行的合意区间。

值得注意的是,货币政策执行报告中提及“对金融机构持有债券资产的风险敞口开展压力测试”,由此推测,央行近期调控本意并非使利率水平彻底扭转,而更可能通过适当开展压力测试警示风险,体现信号意义和预期引导,维持支持性的货币政策立场。但无论如何,当下不应低估央行引导管理曲线形态的决心。

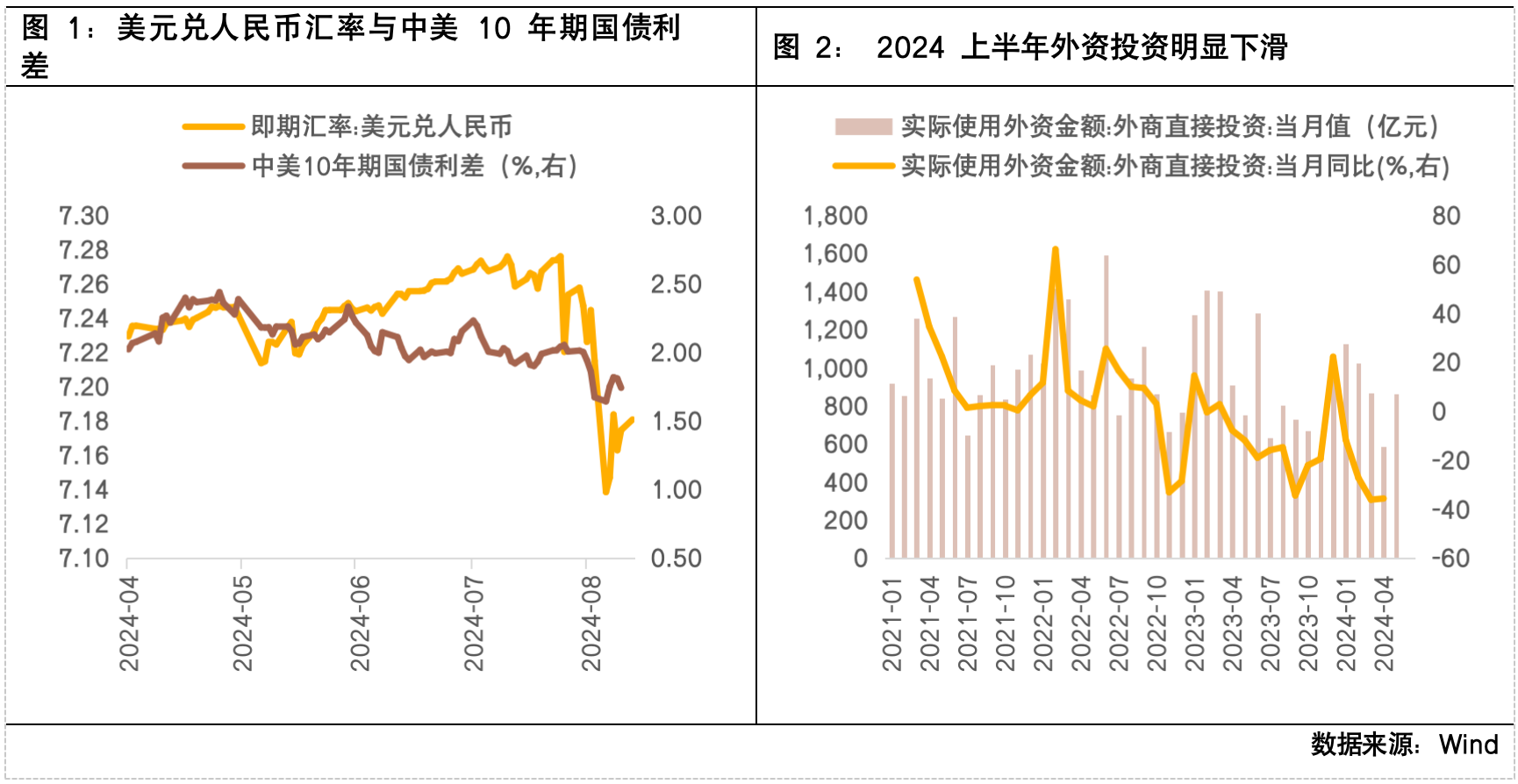

第二,稳汇率、保政策空间仍是关切重点。近期海外市场动荡加剧,美国就业数据不及预期更使降息渐行渐近,人民币汇率压力得到明显缓解,然而本次短期升值是由外部因素主导,是否可持续仍待观察。截至8月9日,美元兑人民币即期利率已由最低点7.1385回到7.1746;同时,央行报告显示,上半年全国实际使用外资金额 4989 亿元,同比下降 29.1%,北向资金也持续净流出,显示稳汇率重要性不减,合理的长端利率才能对汇率形成有力支撑。同时,面对外部环境的不确定性,央行需要引导收益率曲线在合理区间内运行,为后续的货币政策留出操作空间。

央行“寓改革于调控”,逐步理顺由短及长的利率传导关系

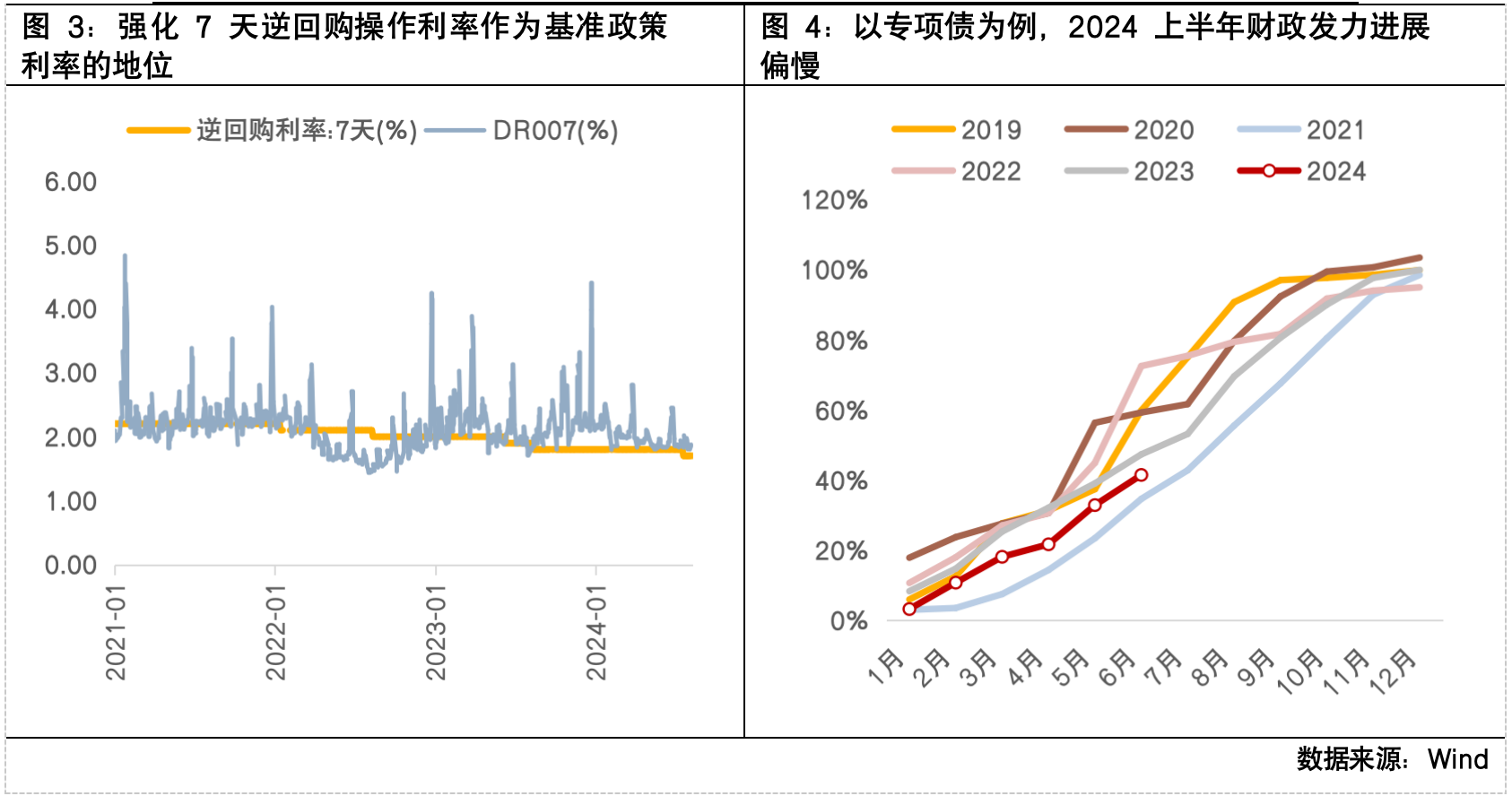

除了强调防范风险之外,二季度货币政策执行报告中,央行也提及进一步健全市场化的利率调控机制。透过近期央行的一系列利率管理组合拳可以看到,一方面,央行进一步强化了7天逆回购操作利率作为基准政策利率的地位,淡化MLF利率政策色彩,并提升LPR的报价质量;另一方面,通过开展国债借入操作以及对大行买卖国债进行指导等,央行加码对市场流动性和利率的调节。

其中更值得关注的是政策利率体系的改革,伴随着新的政策利率体系形成,LPR报价转向更多参考央行短期政策利率,LPR报价对短端的利率变化捕捉更加敏感,同时也进一步打通了由短及长的利率传导通道,长短端利率联动更加紧密。政策利率体系的改革也意味央行对长端利率的调控能力提升,这也是此次央行能够调控债市刹车的前提。

短期严监管下债市或维持波动,把握中期配置价值

当前债市核心关注点仍在于央行态度及市场预期,以及后续资金面的变化。随着央行对长端调控能力加强,并加力引导利率曲线形态正常向上,长端利率有望进一步回归至央行的合意区间,在此过程中,短期内债市或仍维持较大波动。此外,由于上半年财政发力节奏偏慢,下半年有望迎来财政发力期,专项债发行加速或对资金面带来扰动,后续应关注财政政策动向和效用。总体而言,策略上,短期因势而动,把握短端票息;中期不悲观,待长端利率回归合理区间后,把握长端债券配置价值。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国增利债券发起式A(OTCFUND|017710)$

#持续下跌 债牛结束了吗?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。