上周对于美股市场而言无疑是精彩的一周,在美国大选结果出炉以及美联储再次宣布降息25个基点之后,美股三大指数接连创出历史新高。

大选交易方面:困扰市场几个月之久的而美国大选终于在上周落下帷幕,特朗普当选美国新一任总统,并且共和党有望在参议院和众议院均占据领先位置,这意味着特朗普的各项政策推进或将会更加顺利。特朗普的经济政策主张可以简单概括为对内减税、敦促美联储降息,对外加征关税,短期市场会重点关注特朗普在于重要人事职位的安排和政策的实施纲领;但长期来看,美国大选虽然每四年一次,但其对股市的整体影响是短期的扰动,除了尼克松和布什总统时期,标普 500 指数历史基本上均实现了正收益,这主要是因为股市是经济的晴雨表而美国经济在不断增长,因此大选不太可能成为股市牛熊转换的根本转折点。

货币政策方面:美东时间11月7日,美联储宣布:将联邦基金利率的目标区间降至4.5%-4.75%,这是美联储连续第二次会议决定降息。展望后续的降息节奏,天弘基金认为:一方面,美国经济当前继续保持了强劲的增长势头,9月份通货膨胀率有所上升,但劳动力市场降温的速度比之前预期的要慢;特朗普的胜选以及可能推出的新政策也带来了新的通胀风险,后续美联储对于降息或将更加谨慎。

【本周大事抢先看】

1、三星级事件:美国10月CPI数据

美东事件时间11月13日(周三),美国劳工统计局将公布10月CPI数据。

虽然美联储在11月份如期降息25个基点,但美联储主席鲍威尔在会后发言已变得较为“鹰派”,与9月重申仍将从数据出发不同,鲍威尔这次明确表示,需要考虑12月暂停降息的可能性。市场目前预计,美国10月核心CPI的同比、环比增幅可能与9月持平;10月整体CPI可能连续第四个月环比上涨0.2%,而同比涨幅预计将自3月以来首次加速。若CPI数据超出预期,美元涨势或持续,降息路径或比从前更谨慎;若CPI低于预期,那么大概率美债收益率和美元下行,12月继续降息的概率也会有所提升。

2、一星级事件:美联储官员密集讲话

本周将有大量美联储官员讲话,其中最受关注的将是美联储主席鲍威尔和纽约联储主席威廉姆斯的讲话。如果美联储官员以特朗普政策潜在的通胀影响为由,对进一步的政策宽松采取更为谨慎的态度,美国国债收益率可能会开始走高,并对美股和黄金造成压力。

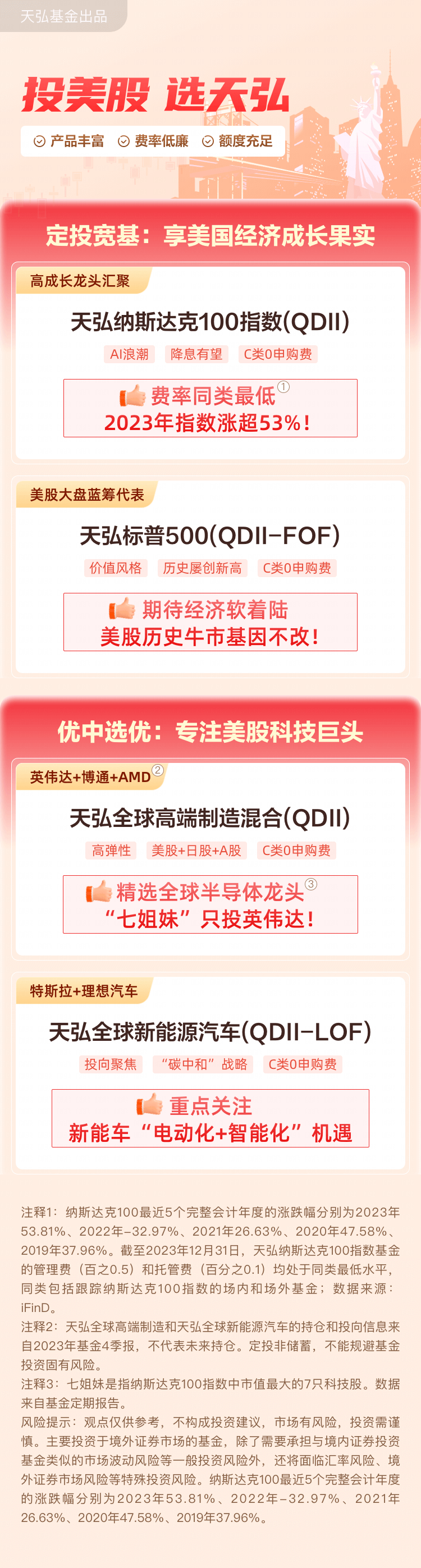

【投美股 选天弘】

风险提示:观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。主要投资于境外证券市场的基金,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险外,还将面临汇率风险、境外证券市场风险等特殊投资风险。上述提及个股均为指数成分股,仅作展示,不做个股推荐。纳斯达克100最近5个完整会计年度的涨跌幅分别为2023年53.81%、2022年-32.97%、2021年26.63%、2020年47.58%、2019年37.96%。

加入群聊,享更多福利! #海外投资俱乐部# #年内第二次!美联储宣布降息25个基点# $天弘纳斯达克100指数发起(QDII)A$ $天弘纳斯达克100指数发起(QDII)D$ $天弘标普500发起(QDII-FOF)A$ $天弘标普500发起(QDII-FOF)C$ $天弘标普500发起(QDII-FOF)D$ $天弘全球高端制造混合(QDII)A$ $天弘全球高端制造混合(QDII)C$ $天弘全球新能源汽车股票(QDII-LOF$ $天弘全球新能源汽车股票(QDII-LOF$ $天弘中证中美互联网(QDII)A$ $天弘中证中美互联网(QDII)C$