#夏日经济#

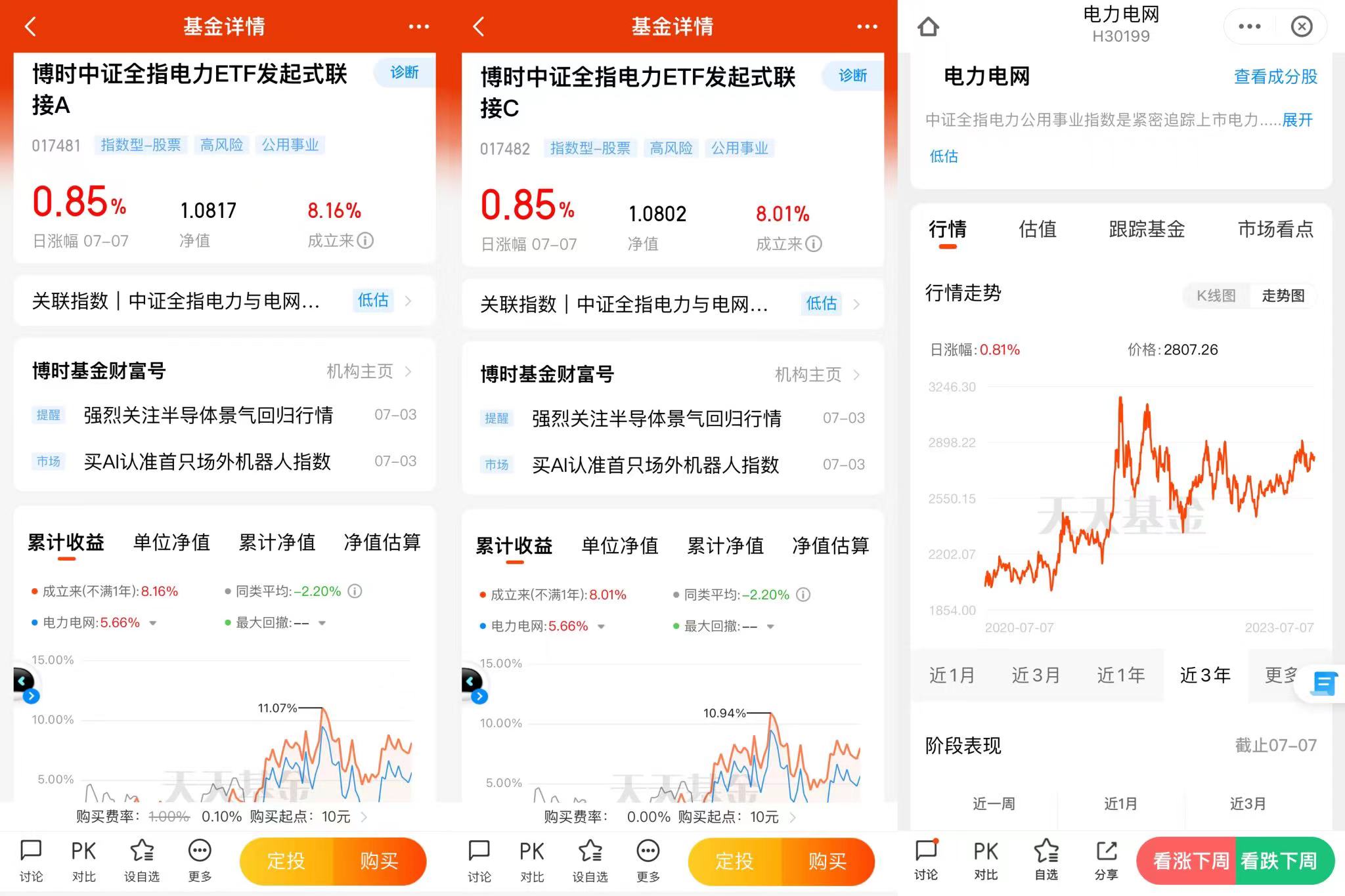

$博时中证全指电力ETF发起式联接A$

$博时中证全指电力ETF发起式联接C$

先说结论,在我看来,在当前的A股震荡市,受国内经济复苏不确定性等诸多因素影响,高成长、高预期收益必然同时也预示着高风险,今年选择防御性资产可能相对更为安全,因此低估值的“中特估”板块就具有较好的投资机会。而在中特估板块中,我有最为看好电力等公用事业板块的投资方向,因为电力行业的现金流无疑最为稳定。

博时基金尹浩经理的博时中证全指电力ETF发起式联接(A:017481;C:017482)紧密跟踪中证全指电力公用事业指数(H30199),选取了A股中证电力三级行业中50只以上总市值较大、成交活跃电力公用事业行业个股作为成分股,能充分反映我国电力市场全貌,具有典型的中大盘风格。前十大重仓股都是长江电力、三峡能源、中国核电、华能国际、国投电力、国电电力等大盘蓝筹央企股票,“中特估”含量极高。在当前的A股震荡市中,受益于避险资金的投资需求和“中特估”估值回归的双重利好因素,电力板块机遇空前,而博时中证全指电力ETF发起式联接(A:017481;C:017482)正是投资者参与电力市场投资的良好标的。究其原因:

一、关于国有企业的整体投资机会

在我看来,当前随着国企改革三年行动主要任务目标的圆满完成以及国企改革的持续深入推进,改革红利持续释放,在大国博弈和建立中国特色估值体系的推动下,国有企业特别是中字头央企经过多年来的沉寂,在内外部多重利好因素的共同作用下,极有可能迎来价值重塑,未来的配置价值持续显现,非常值得重点关注、适时布局!

截至2021年底,国有企业资产总额达308.3万亿;2022年总营收达82.6万亿,占2022年GDP比例超68%;国资企业近十年累计投入研究经费超6万亿元,拥有科技人才超100万人,本身就代表着中国经济最具有竞争实力的组成部分。而且在2023年,国资委进一步优化中央企业经营指标体系,明确了2023年“一增一稳四提升”的国企改革新目标:

一增:利润总额增速高于全国GDP增速;

一稳:资产负债率总体保持稳定;

四提升:净资产收益率提升;全员劳动生产率提升;研发经费投入强度提升;营业现金比率提升。

具体来说:

1、关于国企长期低估值的重要原因。我国的社会主义基本经济制度就是“公有制为主体、多种所有制经济共同发展,按劳分配为主体、多种分配方式并存”,因此国有企业本身就是“中国特色社会主义的重要物质基础和政治基础,是我们党执政兴国的重要支柱和依靠力量”,具有最强的市场竞争力与盈利能力。而中字头央企不仅规模较大,而且覆盖范围广泛,不仅包括我国基建、军工、石油、水电煤气、公共交通和通信基站等核心经济领域,近年来随着战略新兴产业的迅速发展,也诞生了一大批前沿高端领域的国有企业,涵盖了数字经济、人工智能、高端制造、航空航天等先进制造业领域,全面融入国民经济和人们生产生活的方方面面,诞生了诸多行业龙头,比如基建行业龙头中国建筑、化工领域龙头万华化学、电力领域龙头长江电力等等,不仅对经济社会发展、科技进步、国防建设和民生改善等重要领域都做出了突出贡献,而且多年来市场竞争力不断提升,盈利能力稳定、分红稳健,为长期投资者都带来了丰厚的回报,看成是A股中价值连城、持续下蛋的“金母鸡”。

只是过去十多年来,国有企业往往处于国民经济经济的支柱领域,业绩优良、现金流稳健。2023年前三季度,国有上市公司创造利润达到2.98万亿元,占A股企业利润总额的67.7%。但与此同时,也导致了预期清晰、缺乏弹性,因此相较于新能源、医药、消费、半导体、信创等高弹性热门赛道,行情大都不温不火,确实不太受国内喜欢追涨杀跌散户的重视,往往为投资者所忽视估值较低。很多绩优蓝筹国企的市净率(PB)长期徘徊在1以下,市盈率(PE)更是在5以下,意味着股票投资报酬率已经超过了20%,远超同期国债、金融债、大额存款等固收类产品回报率,估值低于近10年88%时间,已经反应了市场最悲观的预期,极具投资性价比。

二、关于国企的长期投资价值

如果我们拉长期限看,相较于短期的热门赛道,稳健回报的国有企业往往才具有最长期的投资价值。A股长期以来行情走势波诡云谲,板块轮动也几乎无规律可循,金股频出,半年乃至数年内可能就能获得数倍、乃至数十倍的增福,但是浪潮退去之后很可能就回归原点,走出“∧”型走势。特别是上证综指从2001年6月14日世纪之交牛市的最高点2245点,截至2022年10月10日,上证指数已经第49次跌破3000点,而直到最近的交易日2023年7月7日,上证指数也只有3196.61点。相当于上证股票整体作为权益资产,年化回报率只能算是勉强跑过活期存款。再换个角度,上证指数在2006年7月首次突破3000点,当年我国的GDP总量只有21.94万亿元人民币,到2022年已达到121.02万亿元,17年间GDP增长了将近六倍的情况下,沪指却始终围绕3000点宽幅震荡。这时候,面对14年近乎零收益的资本市场,能够稳定上涨、获取稳健收益的国企大盘蓝筹股就愈发显得弥足珍贵。而且在可预见的将来,A股恐怕都缺乏产生普涨行情的资金、基本面基础,稳健回报、持续分红的国企蓝筹板块的配置价值就愈发凸显。从结果来看,前期抄底高弹性妖股的投资者往往都是竹篮打水一场空,后期追高的投资者更是会巨额的亏损。

比如,我们就可以对比前两年的消费龙头股海底捞(06862)和国企中的电力龙头股长江电力(600900)的走势图就可以看出:

海底捞(06862)从2019年1月的16.9元涨到2021年2月的87元,短短两年多时间就获得了超过5倍的惊人涨幅,必然是喜欢追涨杀跌、挣快钱的散户们最喜欢的成长股;与之相比,长江电力股价的增长就显得平平无奇,通过后复权可以看出,长江电力从2016年6月26.6元的阶段低点,最高到2022年7月也只涨到了57.27元,长达6年时间涨幅也只有2倍左右,如果不是极有耐性的投资者,可能都无法坚持到最后。

但是,最终面对市场瞬息万变的形势:

(1)海底捞受疫情、经营策略失误等多方面因素影响,2022年出现了大幅下跌,从最高点的86元在短短一年时间就跌至了10.24元,跌幅高达88.3%,而且是直接跌破了2018年上市时的发行价。2022年下半年,随着疫情防控政策的调整才开始出现了阶段反弹。可以说,只要是在2018年9月上市以来二级市场买入海底捞的投资者,持有到2022年11月份的反弹之前,全员都是亏损的,堪称是最好的投资风险教育案例。

(2)长江电力虽然缺乏惊喜和爆发,但是却始终不为十年来A股历次的暴涨暴跌所动,走势一直非常稳定,且持续分红,让各个阶段的投资者都获得了切实的回报,长期来看足以让追涨杀跌的投资者艳羡了。长江电力其实就是国企大盘蓝筹股魅力的代表,投资国企大盘蓝筹股虽然短期内收益可能相对较小,但是从长期看足以令投资者在A股这个波诡云谲的市场在大多数时候都能睡个好觉的。无论A股市场如何风云变幻,跌宕起伏,国企大蓝筹都能取得正收益,就凭这一点就已经足以让其他每日心惊胆战的投资者艳羡了,充分说明了国企蓝筹股的长期投资价值。而且长江电力也正是中证全指电力公用事业指数(H30199)的第一大重仓股,占比达到了9.96%,其他重仓股三峡能源、中国核电等同样存在类似的走势特征。

三、关于散户投资国企应该选择指数基金的原因

在我看来,对于散户或者说新手投资者,相较于专业投资机构,散户由于资金量、信息获取渠道、专业知识等方面的限制,就需要承担更大的投资风险,而A股都处于持续低迷且呈现几乎毫无规律的板块轮动状态,散户稍不留神即会损失惨重。具体来说:

(1)因为资金量的限制,散户往往就会缺乏有效对冲工具,市场回调时只能单边抗跌或者做波段,投资难度更大;

(2)由于信息获取渠道的限制,等散户知道投资信息时,往往已经是行情的尾声,散户基于过去的热点炒股经常就是会被套牢在山顶,最终沦为接盘侠;

(3)由于专业知识的限制,散户在投资过程中往往很难识别、把握住市场上转瞬即逝的投资机会,还会受到情绪波动的影响频繁追涨杀跌,从而造成较大亏损。

(4)更是基于A股的市场环境,散户直接投资往往得不偿失。在A股这样三十多年来都是牛短熊长的投资环境中,如果拉长时间来看,即使是随机抽样,大部分股票的投资者在任何借点买入,至今都会是亏损的,乃至于因为退市而血本无归。特别是在2015年以后,一方面由于杠杆资金的存在还放大了散户的亏损,导致作为市场活跃资金最重要来源的散户元气大伤;另一方面,A股科创板、创业板乃至主板各板块都陆续实施了注册制,快速扩容,上市股票数快速突破5000家,资金需求量大增,资金供求失衡的情况进一步加剧,A股日益港股化。

而指数编制公司会根据市场上市公司的表现情况,定期对指数的成分股进行调换,指数中某只股票营业状况不佳、或者出现“踩雷”等等不符合指数编制的要求时,就可能就会被该指数剔除,换取另一个业绩和走势较好的股票;而市值和流动性本身就是企业竞争能力综合表现的结果。基于A股过去数十年的严重缺乏长牛走势的市场环境和许多曾经的龙头股、热门股的走势图,我们就能发现A股的实际投资风险可能是远超散户想象的。因此,对于散户来说,如果进行权益投资,买基金不如买指数基金,确保“涨了指数必赚钱” 。

四、关于当前国企板块中我最看好电力板块等大盘蓝筹股的原因

在我看来,国企的最大优势就在于业绩增长的稳健,虽然往往缺乏惊喜,但是绝对不缺乏回报。因此,当前我最看好的国企投资方向自然是“低估值+稳健回报”的板块,最典型的就是低风险、低波动、稳健上涨的电力等公用事业板块。在我看来,公用事业等大盘蓝筹股的优势主要有三点:

(1)正如我上述分析的,如果A股是类似于美国那样过去十多年长期处于牛市状态,那么类似于长江电力6年2倍的涨幅可能就会泯然众人了。但考虑到A股14年近乎零收益的市场环境,能够稳定上涨、获取稳健收益的电力等公用事业板块就愈发显得弥足珍贵。电力公司有着充沛的现金流,欠费很少,长江电力不仅后复权的股价达到了6年2倍的涨幅,更重要的是每年都能够带来稳定的分红,都能够增厚长期投资者的收益。而且在可预见的将来,A股恐怕都缺乏产生普涨行情的资金、基本面基础,电力等公共事业板块的配置价值就愈发凸显。

(2)当前的电力板块等还有着强有力的政策支持。在“双碳”时代,优化能源结构是我国实现“双碳”目标的重要途径,不只是传统电力企业,新能源发电更是大有可为,未来十年将迎来稳定的扩张期。水电、新能源等绿电与煤炭等传统能源能够实现优势互补、风险对冲,同享新能源和传统能源双轮驱动的发展红利。

(3)近年来国家在稳步推动电价调整政策,核心目的在于还原电力的商品属性,我国电价正在逐步走向市场化。无论是传统电力企业还是新能源电力企业都将受益于电价机制的改革,电力行业估值有望得到持续修复。

综上所述,对于当前的震荡市,今年国内公募基金的投资策略,我非常看好低估值、预期稳定的中特估板块的投资机会,而中特估板块中我最看好电力等大盘蓝筹股。整体而言,在长期缺乏普涨行情的A股市场中,相较于高弹性的热点板块,稳健回报的国有企业虽然可能缺乏惊喜,但是绝对不会缺乏回报,更适合在资金、信息和知识方面都严重弱于机构投资者的散户,特别是在建立中国特色估值体系的当下,伴随着国企的价值回归,必然能够为长期坚守的投资者带来更高的资本利得。博时基金尹浩经理的博时中证全指电力ETF发起式联接(A:017481;C:017482)紧密跟踪中证全指电力公用事业指数(H30199),现金流最为稳定、回报稳健。“骐骥一跃,不能十步;驽马十驾,功在不舍”,在A股这样长期震荡缺乏普涨行情的市场环境里,能够稳定分红的国企大盘蓝筹股的价值就愈发凸显,必然能够为长期坚守的投资者带来更高的资本利得。而在国企各大板块中,我又最看好低风险、低波动、稳健回报的电力板块,在当前的经济环境中必然是“现金流为王”,而这也是电力等公用事业板块的巨大优势。选择博时基金尹浩经理的博时中证全指电力ETF发起式联接(A:017481;C:017482),获取国企估值重塑和电力企业稳健回报的双重收益!

#夏日经济#