海外关键事宜落地后,“科技内需”概念备受瞩目,投资者对自主可控、科技创新的预期得到抬升。当前“纯血鸿蒙”及相关生态持续丰富,引领整个国产化生态加速前行。预计在政策高度支持下,未来计算机、软件和半导体等行业的国产替代或成为科技产业的核心方向,站在当下,我们看好海内外流动性共振下各板块的估值抬升。

伴随着美国大选靴子落地,在出口环境堪忧的背景下,扩大内需被屡次提及。而科技创新在扩大内需中扮演着至关重要的角色,通过新技术的应用,可以催生新产品和服务,从而吸引企业增加投资,扩大市场需求。例如,互联网、人工智能、集成电路等领域的技术创新,可以提升国内产品的附加值,还能催生出新的产业和商业模式,进而促进国内形成新的经济增长点。所以在当前全球科技博弈的大趋势下,为了提振“科技内需”,产业链安全和自主可控也就成了科技产业发展的重中之重。那么从投资的角度而言,大力发展“科技内需”可以为大家带来哪些较好机会呢?

01“科技内需”基调下,哪些行业表现优异?

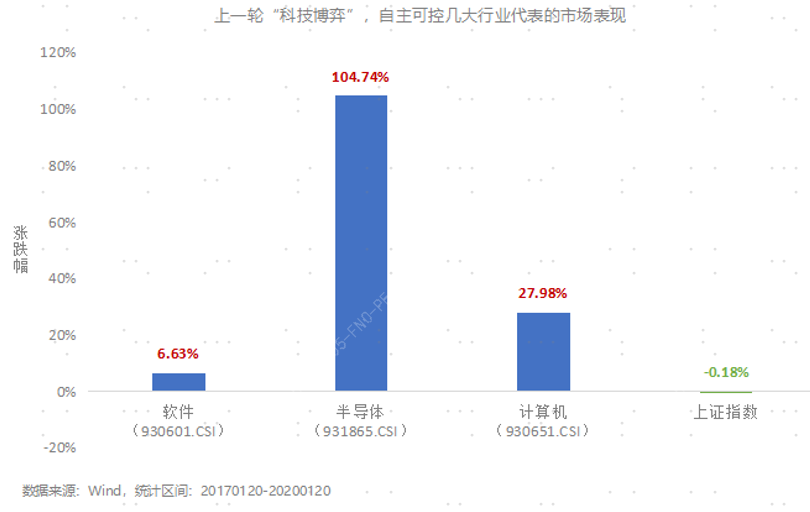

复盘上一轮科技博弈大周期,海外曾多次以国家安全和外交利益为由限制向我国输出高端技术和产品,国内企业被迫从依赖进口逐步走入自主研发的路上。在此期间,A股整体表现相对平淡,而聚焦在“科技内需”自主可控大方向上的行业则大多实现上涨,其中半导体板块涨幅高达104.74%,而计算机和软件也分别实现了27.98%和6.63%的涨幅。(注:指数代码如下图所示,统计区间为特朗普上一轮任职期间;数据来源:Wind,统计区间:20170120-20200120)

02如何看待本轮“科技内需”投资机遇?

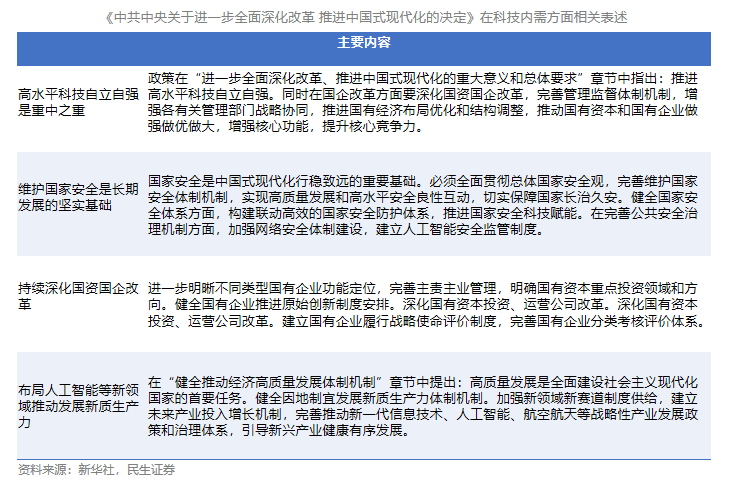

当前宏观背景与上一轮科技博弈有异曲同工之妙,国内政策高度支持自主可控发展。二十届三中全会通过了《中共中央关于进一步全面深化改革推进中国式现代化的决定》,强调了要以全面深化改革助力实现高水平科技自立自强,在高水平科技自立自强、国家安全、国资国企改革、新质生产力等领域进行规划。

预计在政策高度支持下,自主可控、国家安全将继续成为科技产业的核心方向之一,我们也看好计算机、软件和半导体等领域的成长机遇。

针对计算机行业

流动性改善利好板块估值提升

鉴于计算机行业天然对流动性比较敏感,当前海内外均开启降息,或利好板块未来的估值提升。$嘉实信息产业股票发起式C(OTCFUND|017489)$

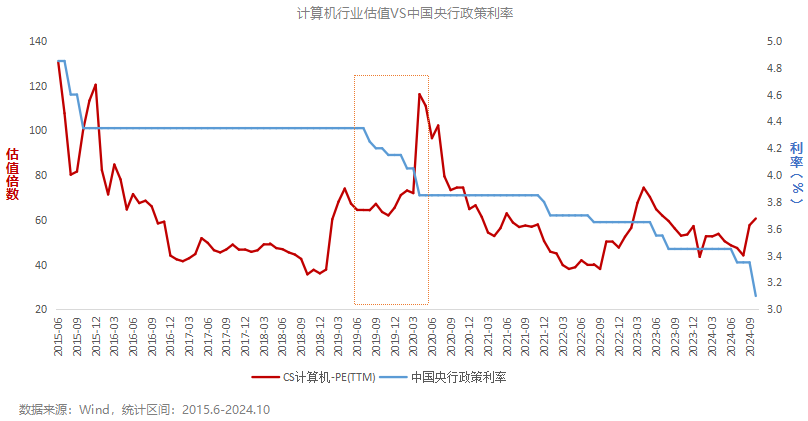

海外方面,我们通过复盘发现,计算机行业估值水平和十年期美债收益率呈现出相对明显的负相关性,所以美联储降息周期往往利好于计算机板块的估值抬升。从数据上看,上一轮降息周期CS计算机的估值(PE-TTM)从37.01x扩张到79.07x,翻了一倍还多。(数据来源:Wind,统计区间:20181220-2020316)而对比来看,虽然9月份美联储降息周期后,计算机行业的估值得到了一定修复,当前CS计算机的市盈率TTM已经回升至64.79x,但是与前一轮的估值扩张幅度仍有一定的差距,所以我们认为随着科技主线的持续盛行,行业估值水平或将在降息周期下继续扩张。(数据来源:Wind,20241120)

而国内方面也同步开启了降息,10月份两个期限品种LPR报价分别大幅下调25个基点,剩余流动性边际改善可能为行情继续演绎提供养料。复盘历史,2019年至2020年央行多次下调政策利率,期间计算机行情加速向上,CS计算机估值水平从64.39x一路攀升至116.15x,也是近乎翻倍。(数据来源:Wind,统计区间:20190731-20200430)

化债力度加码或加快修复行业基本面

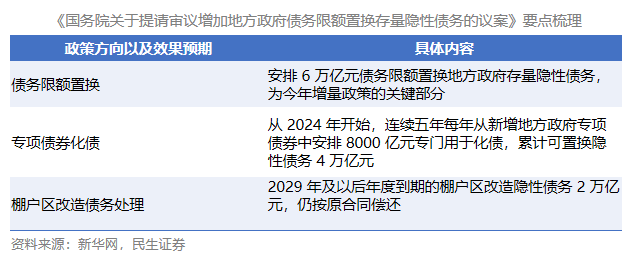

此外,11月8日财政部宣布推出地方政府化债三大举措,这将有助于解决地方“燃眉之急”,缓释地方当期化债压力,减少利息支出,从而帮助地方政府将原本受制于化债压力的政策空间腾出来,更大力度支持投资和消费、科技创新等。所以综合来看,本次化债有望改变市场对于信创领域财政投入的预期,未来信创招标有望受益于地方化债节奏而逐步放量。在此带动下,作为信创产业的核心领域之一,计算机行业基本面修复节奏后续或将加快。(来源:华龙证券,20241111)

AI与国产化或推动行业持续成长

具体而言,当前计算机行业的主旋律为AI与国产化。一方面,国内AI大模型正处于快速进化阶段,AI技术在各领域的应用有望在未来全面爆发,推动各行各业的发展。另一方面,中美科技竞争加剧,在产业链安全日益受到挑战的背景下,未来行业国产化率的提升有助于打开新的成长空间。

以操作系统为例,随着我国在操作系统上不断实现自主突破,如今纯血鸿蒙系统已经全栈自研,鸿蒙Harmony OS在中国市场的份额也由2023年一季度的8%上涨至2024年一季度的17%,在中国市场首次超越苹果iOS,成为第二大操作系统,也同时为相关企业带来了广阔的发展前景。 $嘉实文体娱乐股票C(OTCFUND|003054)$

针对软件领域

政策出台支持行业发展,国产软件未来可期

软件业作为技术壁垒较高的行业,常年被先发优势较强的海外巨头垄断。尤其是基础软件中(如数据库等)大量细分赛道国产化率仍不足15%。因此,“十四五”规划中明确指出到2025年行政办公及电子政务系统要全部完成国产化替代等。近期工信部又发文,提出到2027年完成约200万套工业软件和80万台套工业操作系统更新换代任务。这些政策的实施,可能预示着国产软件“铂金时代”已经到来,板块景气空间或逐步打开。$嘉实中证软件服务ETF联接C(OTCFUND|012620)$

AI持续赋能,商业化落地加速

再从AI对于软件行业的改变来看。从2023年开始,大模型企业和应用型企业分别从“AI+”和“+AI”两个角度进行应用的落地尝试,经过了一年多的探索后,各家企业的AI产品与战略日益清晰,产品也更加丰富多样。未来生成式AI的出现,将可能进一步打破传统ERP、CRM、办公协同等企业应用软件之间的壁垒,伴随着各类软件继续从“可用”向“好用”进化,产业商业化进程有望加快,从而进一步向业绩兑现转换。

垂直应用盈利空间广阔,或率先受益

从具体方向来看,通用型AI工具和应用受制于竞争和高算力成本,目前还难以形成正向利润贡献,而垂直应用则有着较高的壁垒和客户付费意愿,有望率先实现商业上的正向循环。据IT桔子统计,2023年行业垂直型SaaS的融资笔数已首次超过通用型SaaS,且预计到2025年,全球垂直型SaaS市场规模将达到3000亿美元。头部风投机构也预测,在未来的2-3年内,至少会有5家垂直AI公司的总收入会超过1亿美元。

针对半导体领域

AI浪潮有望带动行业“水涨船高”

当前以AI为代表的智能化趋势给诸多应用场景带来革命性改变,新趋势下,大模型的持续迭代使得数据需求呈现指数级增长。据中国信通院数据,2023年推出的GPT-4参数数量可能是GPT-3的10倍,训练算力需求为GPT-3的68倍。因此,在ChatGPT开启AI领域的“iPhone时刻”之后,作为上游基建的半导体零部件需求有望在后续继续高增。根据研究机构Techinsights的测算,2025年仍然是半导体行业蓬勃发展的一年,半导体销售额预计将增长25%,市场价值将达到前所未有的8500亿美元。$嘉实上证科创板芯片ETF发起联接C(OTCFUND|017470)$

海外限制加码,国产替代迎机遇

与此同时,近年来海外对华封锁加剧,我国半导体产业的自主可控势在必行。从行业进展来看,我国PVD、CVD、刻蚀设备、清洗设备、CMP等核心前道设备国产化率持续突破,从小个位数已经增长到10%以上;半导体材料国产化也提速明显,抛光垫、抛光液、硅片、溅射靶材等核心材料国产替代稳步进行。展望未来,我们认为产业链各环节国产化率仍有较大提升空间,相关上市企业有望不断通过技术突破,持续打造全新业绩增长点。

政策上,国家大力支持科技产业。5月份国家大基金三期成立,注册资本高达3440亿元,规模超前两期之和,将重点聚焦于半导体“卡脖子”环节的技术突破。9月份证监会发布《关于深化上市公司并购重组市场改革的意见》,提出要支持上市公司向新质生产力转型升级,半导体产业链并购重组明显加速。未来在政策引导下,我国半导体产业链有望加速实现自主可控,部分领域有着从0到1的成长机遇。$嘉实中证半导体指数增强发起式C(OTCFUND|014855)$

总之,在全球科技产业博弈的大趋势下,扩大科技内需,引导国内科技产业自立自强,完成各环节自主可控的技术突破将是科技领域的主线。当前全球科技持续聚焦AI,未来拉动科技内需可能也需围绕AI主线。在长期视角下,看好计算机,软件,半导体等为代表的新质生产力板块机遇。

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。