#个人养老业务上线一周年#个人养老金已上线满一年,在这一年里,个人养老金队伍不断扩容,实现从0到1的迅猛发展。这一年来,个人养老金队伍开启加速度发展,各机构各产品“百花齐放”,行业交出满意的答卷。

自个人养老金制度落地以来,入选产品不断扩容。根据国家社会保险公共服务平台个人养老金产品目录显示,目前个人养老金形成四“赛道”的发展结构,涵盖保险、理财、基金、储蓄类。个人养老金作为养老金制度的“第三支柱”,是养老保险的有益补充。根据人社部数据,截至2023年6月底,先行试点历时7个月,个人养老金参与人数突破4000万人,而企业年金参与人数突破3000万人用了18年。个人养老金这一年来获得社会的广泛关注,积极参与。

通俗来说,个人养老金是自己给自己提前准备的养老钱,退休后多一份收入。采取个人账户模式,由个人缴费,实行完全积累,市场化运营,与基本养老保险、企业(职业)年金相衔接。

为什么要参加个人养老金?

当前,在我国“三支柱”的养老保险体系下,第一支柱养老金侧重“保基本”,第二支柱企业年金覆盖率不足,如果要追求向往的养老生活,参与第三支柱个人投资养老无疑是更优选择。

而随着个人养老金制度正式开闸,只要参加了城镇职工基本养老保险或者城乡居民基本养老保险就可以参加个人养老金制度,享受实质性的“税”+“费”优惠。

1、税收优惠

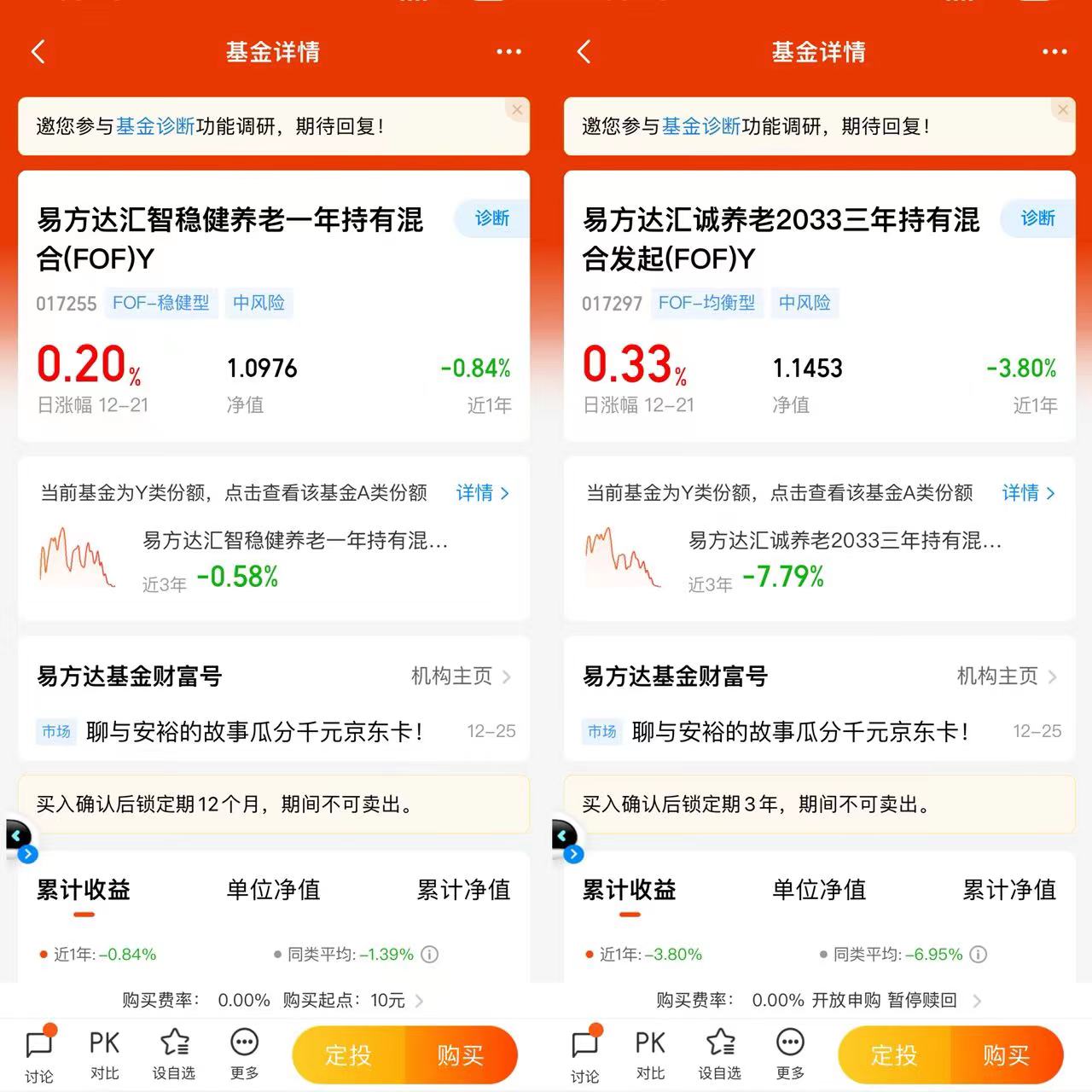

相比A类份额,投资者购买Y份额份则意味着自愿参加个人养老金,投入其中的资金可享受递延税收优惠(上限12000元/年),在领取时实际税负由7.5%降为3%,能够直接省下一笔税款,最高省5400元。

2、费率打折

Y类份额管理费、托管费较A类直接打五折!

当下是好的时点吗?

当前,市场底正逐步夯实。对比历史上诸次底部,分析估值+结构+交易+资金四大维度,当前的A股已经满足了上述信号中的80%,尤其是估值和资金面指标均与历史大底相似。越是在低位,我们越要有仰望星空的勇气。

养老投资是一场长期主义的旅程,忽略短期波动践行长期投资是最优解。个人养老金是一笔长钱,投资是为了退休之后的“第二人生”储备资产,投资周期长达数十年时间,短期波动终会被时间逐渐熨平,通过复利效应不断沉淀积累,最终达到资产积累的目标。

根据Wind数据,截至2022年底,持有一年实现正收益的胜率仅有36%,持有三年胜率提升至94.5%,持有十年胜率达到了99%,且年化收益率的中位数可达10.22%。所以,理性看待业绩短期波动,用时间熨平波动,充分发挥养老资金长钱的投资优势,享受时间复利带来的基金增值。

以养老为目标的投资,是典型的长周期资产配置。对于我们普通投资者而言,比较简单的方式是选择适合自己的养老目标基金,把资产配置的相关操作交给专业的资产管理机构或是不错的选择。

作为国内领先的综合性资产管理机构,易方达基金的养老投资业务呈现出起步早、产品布局完善、人员配置完备、风格稳健的特点。产品线覆盖稳健策略、平衡策略、进取策略 。基金采用较为成熟的资产配置策略,追求养老资产的长期稳健增值,力求为投资者提供多样化的养老投资解决方案。

易方达作为一直力争提升投资者持有体验的基金公司,作为业内较早布局公募FOF的基金公司之一,经过多年发展已经形成了一支投研体系完备、管理经验丰富的养老FOF投资团队,并完成对不同风险投资目标以及主流人群的产品全覆盖,积极推进个人养老金服务的各项工作。

养老目标基金逐渐成为备受青睐的养老投资品之一,从“知彼”的角度看,是有充分理由的。公募基金拥有专业的投研体系,且产品种类更丰富,更有利于进行多元化的养老配置。选择养老基金的时候,我个人会更加青睐于养老目标日期的产品,例如$易方达汇诚养老2033三年持有混合发起(FOF)Y(OTCFUND|017297)$,三年的持有期有利于投资人和基金经理双赢。对于基金经理而言,适当的持有期设置可以让基金经理免受日常申赎所带来的潜在的冲击,可以更好地将资金进行配置。同时,对于投资者而言,在适当兼顾流动性的同时,管住手,克服人性弱点,提升投资体验。

我相信$易方达汇诚养老2033三年持有混合发起(FOF)Y(OTCFUND|017297)$基金相信可以为我们未来养老的理想生活添砖加瓦!我们终将老去,这一点我们无法避免;但我们如何老去,却可以掌握在自己手中。提前为老年生活做出规划,才能在老年生活来临时从容应对。投养老FOF,选易方达!@易方达基金