#养老36计#我100%会配置个人养老金的几点理由

前一阵子,我健身的时候扭到腰,去医院做理疗。躺在病床上,活动不便,而旁边的病床,则躺着不少银发老人。我突然想到养老。

过去,我总觉得自己还年轻,离“养老”还隔着好几条街呢,但那几天,我频繁地考虑到养老,心里觉得沉甸甸的。

第一,躺在医院里,我关于养老规划的思考。

我需要为养老准备多少资金?这是我躺在病床上思考的第一个问题。

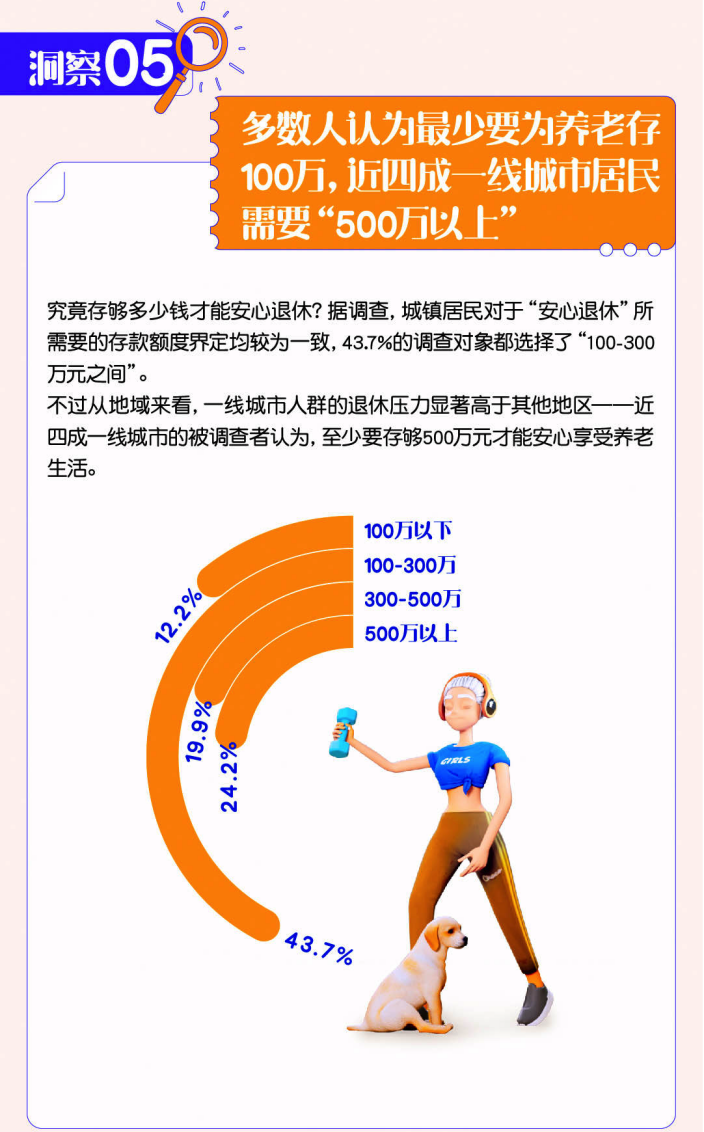

想要安心养老,我至少需要三笔钱。第一笔是基础保障生活开支,包括日常衣食住行生活开支和日常休闲娱乐支出。第二笔是大额医疗费用的应急支出,还包括上了年纪之后请家政保洁费用以及可能的护理看护费用。第三笔是品质提升性的支出。比如旅行支出,看剧演唱会展览支出,各类兴趣爱好支出。

按照当前生活测算:

我日常生活开支每月5000元,一年6万,每年旅行支出1万,合计一年支出约7万;80岁以后考虑额外增加家政护工的费用2万,一年的支出约9万元;大额医疗费用支出,我考虑优质医疗资源越来越稀缺的情况,希望有公立医院特需部国际部的就医条件,则每年高端医疗险的费用需额外增加5千到1万元。

这么算下来,不考虑通货膨胀的前提下,60至80岁,每年7万,大约需要140万元;80岁往后,每年至少还需9万,这是我必备的养老金支出的部分。

要花多长时间准备这笔钱呢?这是我躺在病床上思考的第二个问题。

张爱玲说,出名要趁早。

但其实,对绝大多数普通人而言,出名是一个一辈子或许都不会遇到的问题,而养老才是无法回避的难题 —— 对于养老金储备,更需要趁早。

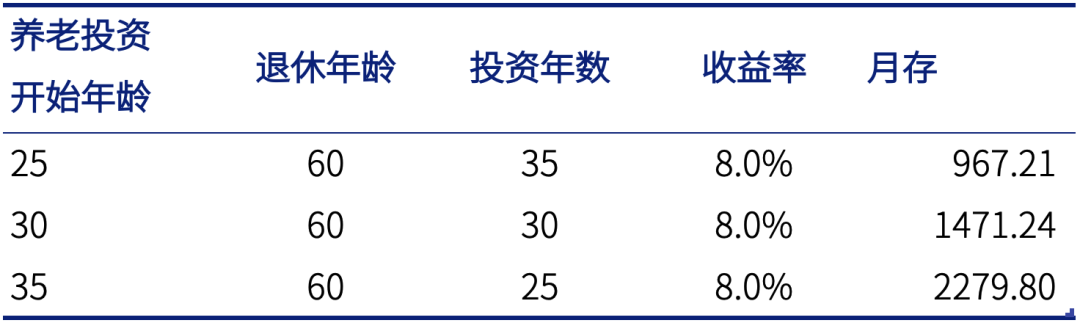

按照退休的花销,如果我的目标是 60 岁退休时要有 200 万元净值的储蓄,并按照 8% 的投资收益率计算:

那么,如果我 25 岁开始进行养老投资,每月储备 967.21 元即可;如果35 岁开始进行养老金储备,那么每月就需要储备 2279.80 元才可达成 200 万元的目标,是 25 岁开始时每月金额的 2.357 倍。

躺在病床上,我越思考越焦虑。后来我渐渐明白:有了比较明确的家庭财务目标时,就该开始有计划的储备养老金。准备“养老金”,越早开始越好。

第二,我100%会配置个人养老金的几点理由

通过什么方式准备养老金?这是我躺在病床上思考的第三个问题。

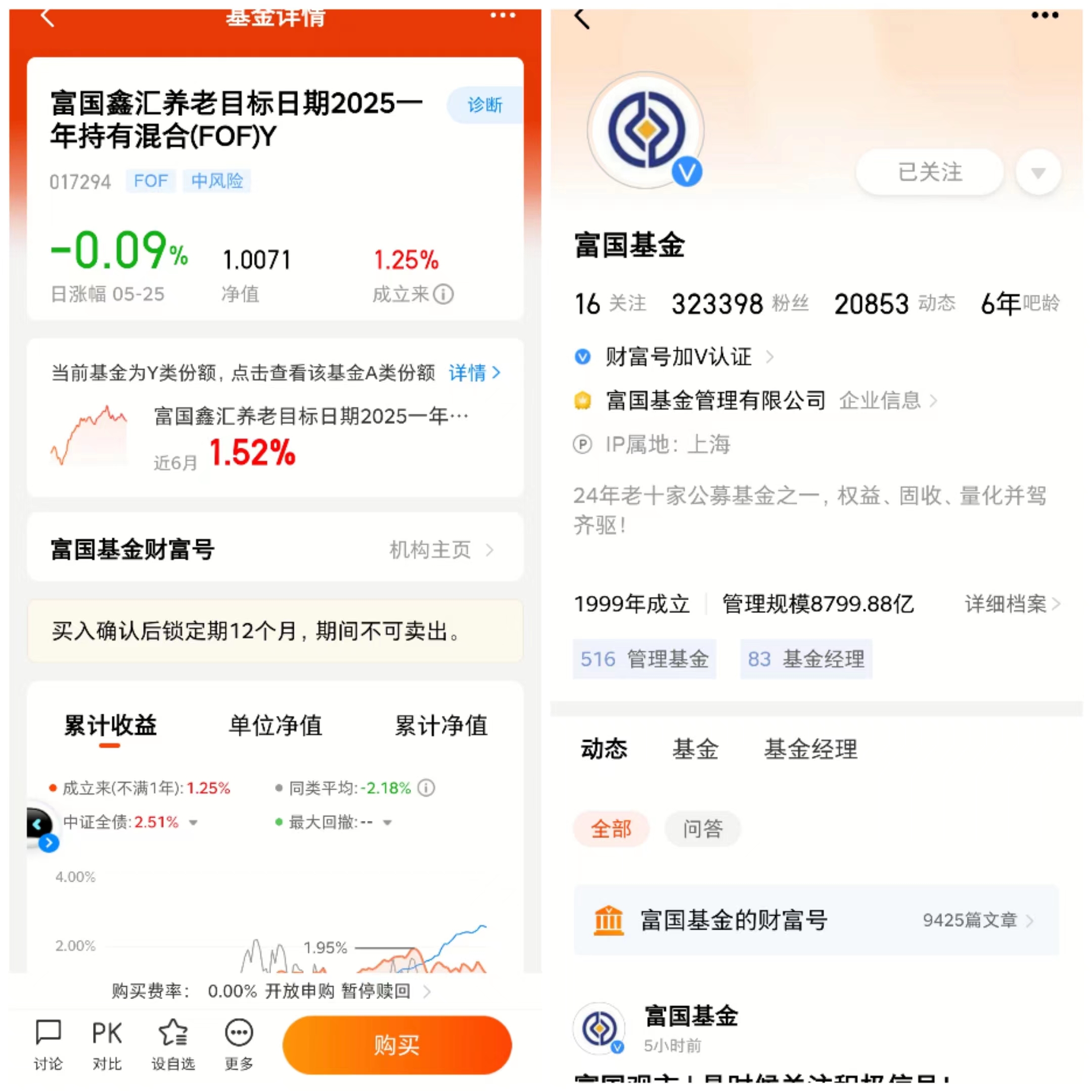

我关注到富国鑫汇养老目标日期2025一年持有期混合(FOF)Y份额,我认为这是配置个人养老金的优质标的。

从个人需求上看,个人养老金的存取方式非常适合我这一类上班族。每年工资有结余,一不留神就不知道会把钱花到哪里去。不如索性放在个人养老金账户里,也算是强制储蓄的渠道。

我喜欢健身,笃信每天规律的在健身房训练自己的身体,拉长时间,一定会有有益的改变。理财也是这样,每月每年在个人养老金账户里增加一笔小小的储蓄,到了退休的时候,一定也会有意想不到的收获。

从产品属性上看,富国鑫汇养老目标日期2025一年持有期混合(FOF)固收类资产比例不低于70%,债券打底,“防御性”强;同时权益类资产比例低于30%,策略上通过资产及策略层面的分散配置降低组合整体波动,并通过战术调整及基金优选力争超额。

作为一只养老目标日期基金,富国鑫汇设定2025年为预期退休日期,根据日期变化,合理设计下滑轨道,初期高权益,随退休日临近逐步下滑,起始权益中枢在19.7%。基金到期后将转型为一只普通的“固收+”FOF基金~。

除此之外,个人养老金账户试点后基金 Y 份额的出现,还能进一步提升养老投资收益。

其一是个人养老金账户投资可以增加免税额。如果按照 1 个月 1000 元上限,全年 12000 元计算,哪怕只是 10% 的边际税率,1 年下来也能少交 1200 元的税收。

其二是基金Y 份额诚意满满,相比传统的基金,给出了费率上的优惠。富国鑫汇养老目标日期2025一年持有期混合(FOF)Y份额,管理费和托管费两项合计仅为0.375%,远远低于A份额。@富国基金 @倒骑蚂蚁追蜗牛 @天天话题君