4月底以来,随着政策利好频出,A股行情重新回暖。从4月22日到5月10日,上证指数12个交易日中有8个交易日上涨,北上资金也开始回流(数据来源:wind,时间区间:2024.04.22-2024.05.10)。

值得一提的是,此时正是公募基金2024年一季报披露的窗口期,作为复苏之年,今年的一季报是在市场迷茫、海内外震荡、热点稀缺、个股分化的背景下产生的,所以更强调基金经理的主动能力和应对市场的策略选择,因此颇具参考价值。而在这样的环境下,有一只产品,宝盈品质甄选混合,A类近6个月净值增长率达7.73%,同期业绩比较基准增长率为-3.81%,超额收益达11.54%;而在过去的2023年里,其收益率为12.45%,同类排名22/1523,最大回撤7.12%,相对主流宽基指数,不仅业绩表现较优,抗跌能力也相对更强,表现很难不令人侧目,而他的基金经理,就是宝盈基金的杨思亮。(数据来源:WIND,银河证券基金净值研究中心;截至2024.3.29。基金过往业绩高低及净值表现并不预示其未来收益,基金净值存在波动风险)

一、如何在震荡的2023年里取得超额收益?

一、如何在震荡的2023年里取得超额收益?

说起杨思亮,已经是业界中生代基金经理的代表人物。中央财经大学国际金融硕士,12年证券从业经历,累计管理基金年限6.08年(截至2024年一季度末),目前共管理6只公募基金,其中3只为全市场选股基金、2只为消费主题基金、1只为二级债基。权益类的产品虽然不多,但却个个都是“精兵强将”。截至2024年一季度末,杨思亮辖下,任期满一年的产品,过去一年净值增长率均斩获较为显著的超额收益,并大幅超过同期沪深300(-12.40%)、万得全A(-12.92%)的表现。

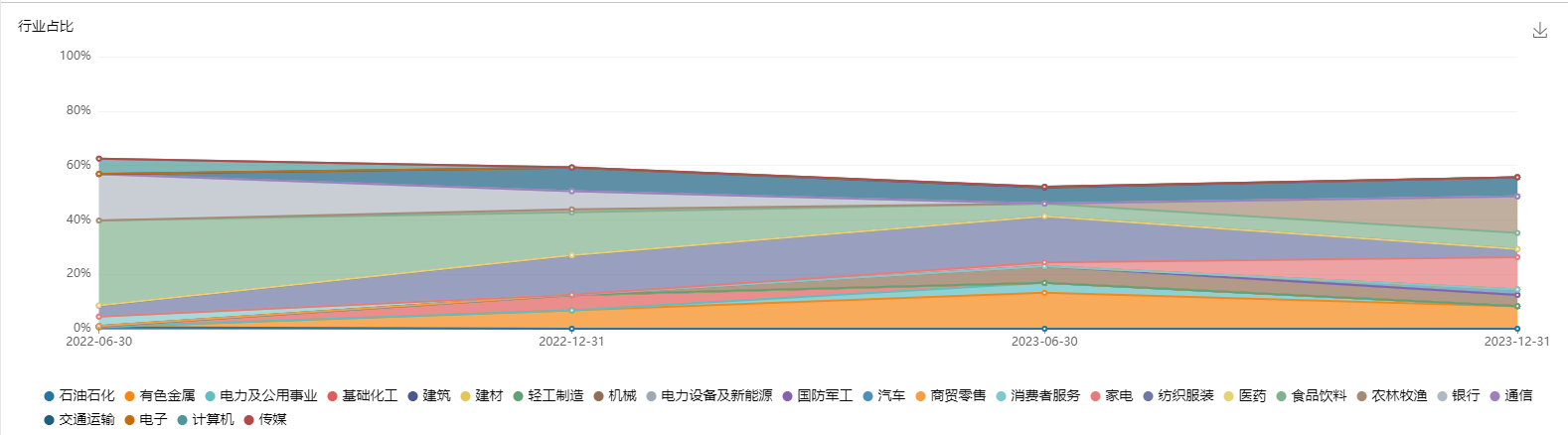

过去几年里,由于疫情原因和海外流动性等不稳定因素压制,全球资产表现趋于保守,杨思亮敏锐地发现,过去20年那种低利率甚至零利率的环境大概率走向式微,由此投资思路应进行系统性迁移,思考逻辑应该从DCF分子端转向DCF分母端(DCF:Discounted Cash Flow,自由现金流折现),从成长转向价值,“钱变得值钱了”。 因此,杨思亮在过去一年里,多次灵活调仓,降低持股集中度,基于对全球经济加息末期潜在风险的防御思路,将持仓重心显著转向高股息、高现金流资产。 以其管理的宝盈新价值混合A为例,季报显示,2023年一季度减持了集中度较高的白酒,二季度减持以银行为代表的长久期资产,转而增持以交运为代表的具备持续现金流创造能力的资产;三季度减持以石化、有色为代表的资源品公司,增持竞争力快速提升的整车标的及由成长逐步走向价值的养殖业龙头,四季度减持以整车为代表的周期品,增持家电、铁路等低估值资产。 图2:杨思亮管理宝盈新价值混合任职以来前十大股票所属行业仓位变动(占基金资产净值比例(%)/中信一级行业) 事实上,这些调仓操作颇为立竿见影,2023年伊始白酒指数(申万二级)便一路下跌,2023年累计下跌15%,而交运、养殖等现金流体现较为明显的行业,则给宝盈新价值混合A带来了较好的回报,2023年该产品A类净值增长率5.73%。

数据来源:WIND;数据截至:2023年末;基金过往业绩高低及净值表现并不预示其未来收益,基金净值存在波动风险。

数据来源:WIND;数据截至:2023年末;基金过往业绩高低及净值表现并不预示其未来收益,基金净值存在波动风险。

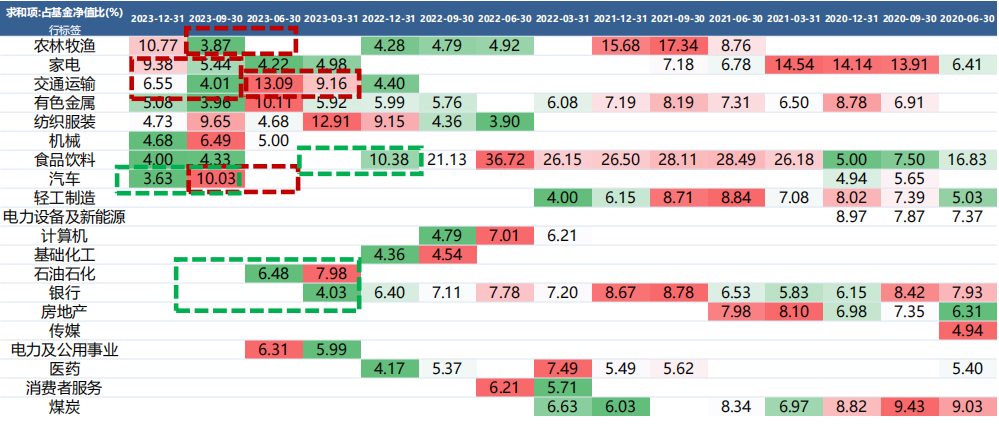

另一只宝盈品质甄选混合A亦是如此。从行业持仓的变化可以明显看到,定期报告显示从2022年中以来,杨思亮开始减持以白酒为代表的食品饮料行业,同样提高了基础化工和农林牧渔两个现金流呈现更为明显的行业的比重。在2023年,宝盈品质甄选混合A取得了12.45%的成绩,同类排名22/1523。(数据来源:WIND,银河证券基金净值研究中心;截至2023.12.31。基金过往业绩高低及净值表现并不预示其未来收益,基金净值存在波动风险。)

图3:宝盈品质甄选混合A行业变动

数据来源:WIND,截至2023.12.31

数据来源:WIND,截至2023.12.31

二、低利率时代式微,当下“价值”更强调现金流

为什么重新强调聚焦现金流?杨思亮认为,投资并不是单纯地在某个行业内深研即可,还有对宏观环境变化带来的思维转变的精准把控。 杨思亮表示,在2020年之前,DCF的分子端是众所关注的焦点——商业模式、企业文化、盈利能力等;尤其在2020年核心资产行情下,这些因素的价值得到充分展现;但过去两年市场发生了巨大变化,DCF的分母端对行情具有更强的解释力度。 “并非疫情压制了中国经济,而是中国经济正好处于转型期,传统的增长方式无以为继,而新兴产业虽然正在崛起,但仍处于较低回报的阶段。”杨思亮认为,因为很多产业已从增量时代进入存量时代,要兑现一个较高质量的成长,越来越难。由此,接下来要对价值股的重新评判,强调的是绝对收益。 在这样“承上启下”的环境下,现金流就显得尤为重要,因为只要这些企业能够持续涌现现金流,就能够降低资本开支;另一方面,近期高层强调的加大分红和回购,也会体现这些行业的吸引力是在提升。 基于这个逻辑,杨思亮的组合重点聚焦两大类标的:第一类是存量状态里的资本配置,是以现金流为中心去寻找传统行业的龙头公司,如钢铁、电力、煤炭等;“这些龙头公司的特征就是拥有非常强大的现金流,甚至2023年有可能复刻2003年‘五朵金花’的行情节奏。” 第二类是能够讲出高质量成长逻辑的公司。若找不到,我们退而求其次,接受存量经济的几个特征,转向资本配置。 另一方面,杨思亮十分强调要“知道自己身在何处”,因此产品持仓表现出行业相对分散、个股相对集中、结构比较均衡等特点。“于我个人而言,‘择时’是个值得谨慎的举措。我认为,整体择时应该是个长久期的择时,而非仓位的大幅波动或频繁波动。就像2023年行情比较纠结,我们整体仓位基本维持在一个合适的比例上下,不会频繁调整”。 三、杨思亮掌舵,宝盈价值成长混合开始认购 随着近期A股流动性回升,各项政策不断落地,美联储的降息期望临近,权益市场开始出现新的气象,在这样的环境下,有实力派基金经理加持的基金,有望“先发制人”,成为更适合大众投资者的投资工具。5月13日,由杨思亮掌舵的基金宝盈价值成长混合型证券投资基金(017230(A)/017231(C))开始认购。 和杨思亮投资思路一脉相承,宝盈价值成长混合将继续秉承其政策导向下的投资理念,,关注高股息资产配置机遇,并以GARP策略为主,追求以合理的价格或估值水平买入具备优质潜力的成长股,平滑收益与波动,对抗市场的不确定性。 在持仓管理上,杨思亮将延续其一贯的行业分散、个股集中、结构均衡的风格,强调以好价格买入好公司。 站在当下展望2024年,杨思亮认为,2024年最大投资机会源于美国降息预期的确定以及国内相关行业风险的出清。但前提可能是美国经济衰退预期的确定及资本市场的动荡,或对中国资本市场仍将产生负面冲击。 具体而言,杨思亮相对更看好两个方向,一个是资源品,一个是中国的高端制造,尤其是具备国际竞争力的中国制造产业。 从资源品角度说,它已经表现出比较强的供给侧概念,且分红回购保持合理资本开支,不管是中国还是美国的上游,不管是贵金属还是工业金属以及原油,资源品的供给侧特点很鲜明。资源品是整个经济体里现金流最好的品种,我们只需要等一个更好的买点。不过在加息周期末端,对资源品的波动性还得保持一些敬畏。虽然这一轮大概率不会像2008年那一轮的供给端弹性那么大,但谨慎一点总没错。 从高端制造角度说,整车产业不失为一个值得考虑的方向。美国著名私募股权机构KKR近期发布报告表示对中国经济保持乐观,并看好未来中国在绿色经济和数字经济两个方向的投资机会,认为这将推动中国消费、投资和出口的增长。#周末重磅!本周股市行情有变?##基金赚钱基民亏将成为过去时 你的基金赚钱了吗?#