上周初在社融数据超预期走弱、特别国债发行节奏缓慢等影响下,债市反弹。但下半周受地产多项重磅政策出台以及央行再次提及长端长端利率风险下,债市情绪受到压制。地产密集的政策出台,对债市而言释放了什么信号?债市还能走多久?下文详细解读

上周债市回顾

上周债市延续震荡,中短端表现较好。具体来看,前半周在社融数据超预期走弱、特别国债发行节奏比市场预期要缓慢、央行等额续作MLF缓解流动性等因素下,债市反弹;

后半周在央行发文提及长期国债收益率合理区间 、地产再出多项重磅政策等因素影响下,债市走势一波三折。全周来看,债市震荡回暖,短端资产在上周资金供给持续充盈下,表现好于长端。

后市展望

1、 经济基本面上,5月17日公布的经济数据显示宏观经济“供强需弱”特征明显,出口走强提振工业生产,但消费和投资偏弱表明内需仍有待进一步提振;

其次,近期房地产政策密集出台,调整公积金贷款利率、取消房贷利率下限,降低首付比例,设立了 3000 亿保障房再贷款等,均对债市情绪造成压制。

但在基本面数据出现持续性走强前,债券市场整体风险或不大。

2、 资金面上,上周特别国债发行,发行周期较长,平滑了供给压力,但考虑到新增专项债发行也在提速,叠加效应下个别时点可能会给资金面造成一定扰动,但本次超长期特别国债发行对债市影响整体或有限。

整体上看,在央行频繁提示长端利率风险以及稳增长政策不断加码的情况下,短期债市阶段性扰动因素有所增多,债市或维持震荡格局。但在经济基本面仍偏弱、整体资产荒逻辑仍在、货币政策较宽松、降准降息预期下,目前债市或仍不具备大幅反转的基础,整体风险可控。

(以上内容整理自iFind、东方金诚、景顺长城。风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资须谨慎。)

债市震荡,手里的债基收蛋变少,怎么办?

消息面或政策出台往往会对市场情绪带来短期刺激,使债市表现产生波动。面对市场的起伏不定,持有债基的小伙伴心情难免也跟着波动,但长期持有仍然是“以不变应万变”的有效策略,大家不妨耐心持基,相信复利的力量!

把握债市投资机遇

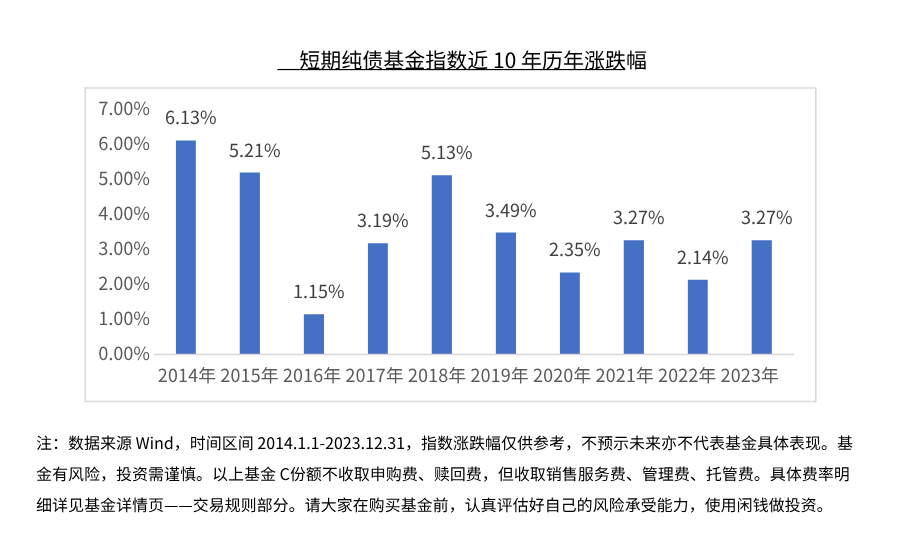

1、过去10年,短债基金指数历年涨幅均为正,或可关注短债类基金,多种期限满足您的理财需求。

1)无锁定期,每日可申赎

$景顺长城睿丰短债C(OTCFUND|016934)$

2)30天理财计划

$景顺长城30天滚动持有短债C(OTCFUND|013493)$

3)90天理财计划

$景顺长城90天持有短债C(OTCFUND|012564)$

2、当前股市仍处于较低位置(注1),随着近期一系列刺激经济复苏的政策密集出台,股市有望迎反弹。如果不想错过股市反弹机遇,又不想承担太大波动,那么搭配一定股票仓位的偏债类基金也许是不错的选择。

1)$景顺景颐招利6个月持有期债券A(OTCFUND|010011)$

近1年净值增长率6.46%,连续3个自然年度正收益(注2)

截至2024年一季末,16.14%仓位投股票,其中14.25%仓位投有色金属+煤炭(数据来源2024年一季报)

2)$景顺长城景盛双息收益债券C(OTCFUND|002066)$

灵活申赎,0申购费,连续7个自然年度正收益(注3)

截至2024年一季末,17.45%仓位投股票,其中11.82%仓位投有色金属+煤炭(数据来源2024年一季报)

$景顺长城景泰丰利纯债A(OTCFUND|003407)$$景顺长城景泰丰利纯债C(OTCFUND|003408)$

#高盛:目标位上调至4100点#