一、前言

9月以来,国内在一系列宽松增量政策密集出台推动下,经济回升向好的积极因素累积增多,近期披露的国内多数生产需求指标已逐渐好转,四季度宏观经济回升信心增强,有力打消了市场担忧,市场预期不断改善,促进风险偏好积极提升。

国际方面,9月美联储大幅降息50基点,上周欧洲央行如期降息25基点,德国、加拿大、英国等多个经济体最新数据表明,CPI数值已经低于其央行设定的2%通胀目标。少数央行对大幅降息仍显犹豫,但宽松周期的大趋势正在来临。

10月18日伦敦现货黄金创下每盎司2718.93美元的历史新高,10月21日更是突破2730美元/盎司。工业金属则在诸多利好政策发力推动下,看好宏观预期与需求共振下的弹性表现。

综合而言,有色金属板块的基本面格局与流动性不断改善,建议关注有色金属ETF基金(516650)及其联接指数(016707/016708/021534)的投资机会。

二、贵金属:货币宽松的趋势正在来临,地缘局势升级凸显避险属性

9月美联储大幅降息50基点,上周欧洲央行如期降息25基点,德国、加拿大、英国等多个经济体最新数据表明,CPI数值已经低于其央行设定的2%通胀目标。少数央行对大幅降息仍显犹豫,但货币宽松的大趋势正在来临。

经济方面,美国9月零售销售环比升0.4%,预期升0.3%,前值升0.1%;核心零售销售环比升0.5%,预期升0.1%,前值从升0.1%修正为升0.2%。另外,美国至10月12日当周初请失业金人数不及预期录得24.1万人(前值26万人,预期值26万人),劳动力市场未见进一步疲软,消费端零售明显回温,数据看降息落地后美经济软着陆通道拓宽,而对于通胀二次升温预期则对金价形成一定支撑。

地缘政治方面,朝鲜方面炸毁部分朝韩间通路,韩军随后向韩朝军事分界线以南进行应对射击;以军称打死哈马斯领导人辛瓦尔,中东紧张局势升级;地缘风险也将给予黄金避险溢价。同时,美大选不确定性叠加全球政治不确定性,金价上涨远未结束。上周金价创下新高,10月18日现货黄金日内涨幅达1%,创下每盎司2718.93美元的历史新高,10月21日更是突破2730美元/盎司。

整体看,黄金受益于当前二次通胀升温预期与地缘风险溢价的双重支撑;同时在现阶段美经济软着陆还未确认的情况下,黄金交易作为“非美资产”属性逻辑仍在,短期金价或将持续高位震荡。中远期看,黄金作为非美资产替代在经济下行压力升温时避险属性将逐渐凸显,全球央行增持黄金预计延续,非投机头寸在美联储宽松不及预期或降息时点后移时为金价提供支撑,长期看金价将继续受益于美联储降息空间与避险溢价的双线逻辑。

图表1:近期全球宏观动态梳理

资料来源:Wind,华福证券

三、工业金属:短期市场预期摇摆,长期向上预期不改

(1)铜:政策多方面发力,看好宏观预期与需求共振下铜价弹性

宏观方面:美国初请失业金人数不及预期叠加零售数据偏好,叠加预防性降息落地,经济软着陆预期升温,利好工业金属价格;同时可期待海内外宏观利好预期共振;国内政策端,住建部部长倪虹表示:预计到2024年底,“白名单”项目贷款审批通过金额将翻倍,超过4万亿元;而中国房地产在系列政策作用下,市场已经开始筑底。整体看,此次会议与央行货币政策、美联储降息落地相呼应;逻辑上对顺周期板块金属价格以及工业金属资源型企业形成强催化,但住建部会议内容可能略低于市场预期,短期房地产市场对于铜价拉动可能偏弱。

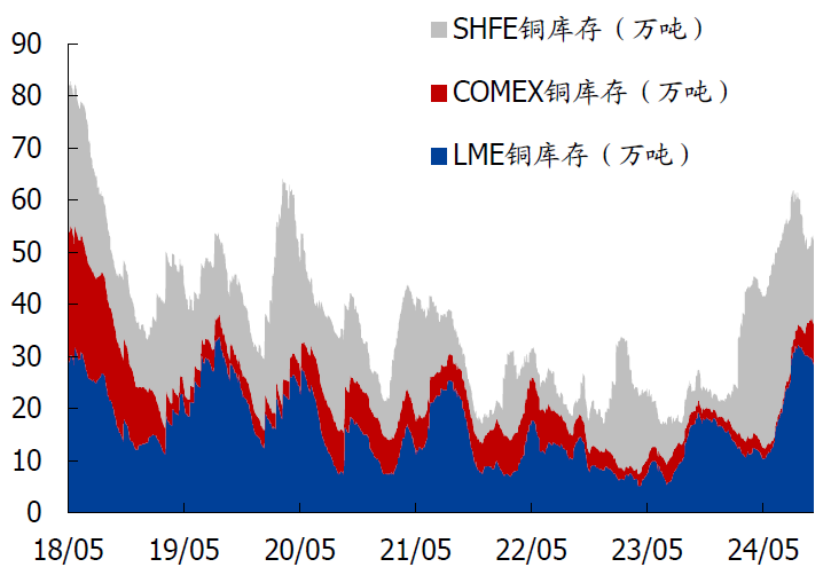

库存端:上周全球铜库存(国内社库(含SHFE)+保税+LME+COMEX交易所)为63.7万吨,较上周增长0.86万吨。其中国内总库存增加1.85万吨,LME库存减少1.19万吨,COMEX库存增加0.20万吨。

图表2:铜三大交易所库存

资料来源:Wind,国盛证券

供给端:上周进口铜矿TC均价延续小幅上涨至8.5美元/吨,第一量子旗下位于赞比亚的Kansanshi铜矿因意外事故而暂停运营;印尼自由港的首席执行官Tony Wenas接受采访时表示公司旗下的Manyar冶炼厂暂停阴极铜生产活动。停产时长将取决于对冶炼厂火灾的调查情况。海外矿山停产或影响国内10月铜精矿生产和进口量。

需求端:精铜杆方面,原料库存按需采购,上周订单表现较上周变化不大,整体偏弱;而生产方面大多企业表示暂未受到影响,保持正常生产,但库存方面,部分企业表示处于累库状态。

短期预期波动下铜价或维持震荡,但未来仍看好铜价在宏观催化发酵背景下的向上弹性。

(2)铝:国内财政政策多方发力释放利好信号,供给刚性凸显铝价向上弹性

宏观方面逻辑类似于铜,近期诸多利好政策对顺周期板块金属价格以及工业金属资源型企业形成强催化,利好铝价。

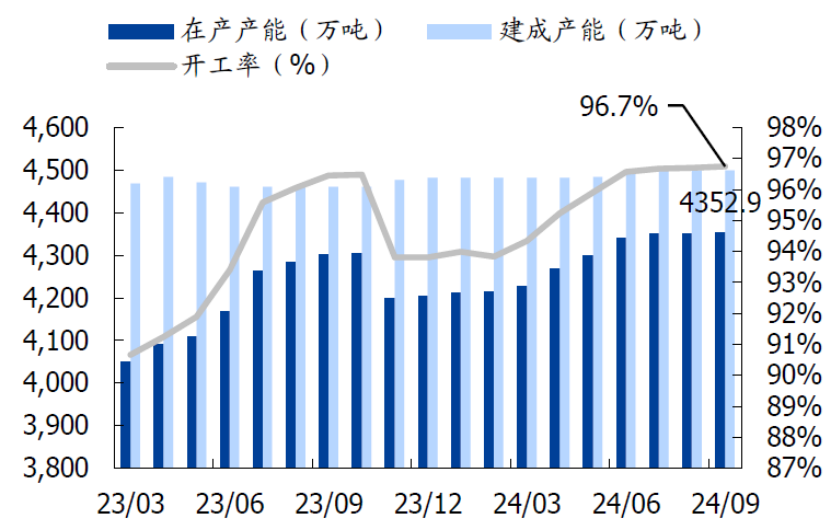

基本面上,上周中国电解铝企业继续释放增产产能,复产集中在贵州以及四川地区,新投产集中在新疆地区。上周中国电解铝行业供应较上周增加。需求方面:上周铝棒铝板产量继续增加,主要表现在广西、贵州、青海、山东、山西以及河南地区,对电解铝的理论需求继续提升。终端需求方面,地产消费政策持续加码,市场消费热情提升,终端消费向好。

中远期看,全球宏观利好情绪催化叠加国内地产利好政策的集中出台,产能刚性凸显下铝价仍有向上弹性,同时新能源需求仍保持旺盛,紧平衡致铝价易涨难跌。

图表3:国内电解铝在产产能&开工率

资料来源:Wind,国盛证券

相关产品:

有色金属ETF基金(516650)及其联接指数(016707/016708/021534)

有色金属ETF基金是一只专注于沪深两市细分有色产业公司的ETF产品,跟踪中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。

指数成份股以中大盘为主,行业特征鲜明,细分领域分布均衡,覆盖了有色金属行业主要细分领域,从行业的权重分布上看,细分有色成份股主要集中在申万二级行业中的工业金属(49.2%)、小金属(19.1%)、贵金属(14.9%)和能源金属(12.9%)。

$华夏中证细分有色金属产业主题ETF发起式联接A(OTCFUND|016707)$

$华夏中证细分有色金属产业主题ETF发起式联接C(OTCFUND|016708)$

$华夏中证细分有色金属产业主题ETF发起式联接D(OTCFUND|021534)$