一、权益市场表现

(一)市场表现回顾

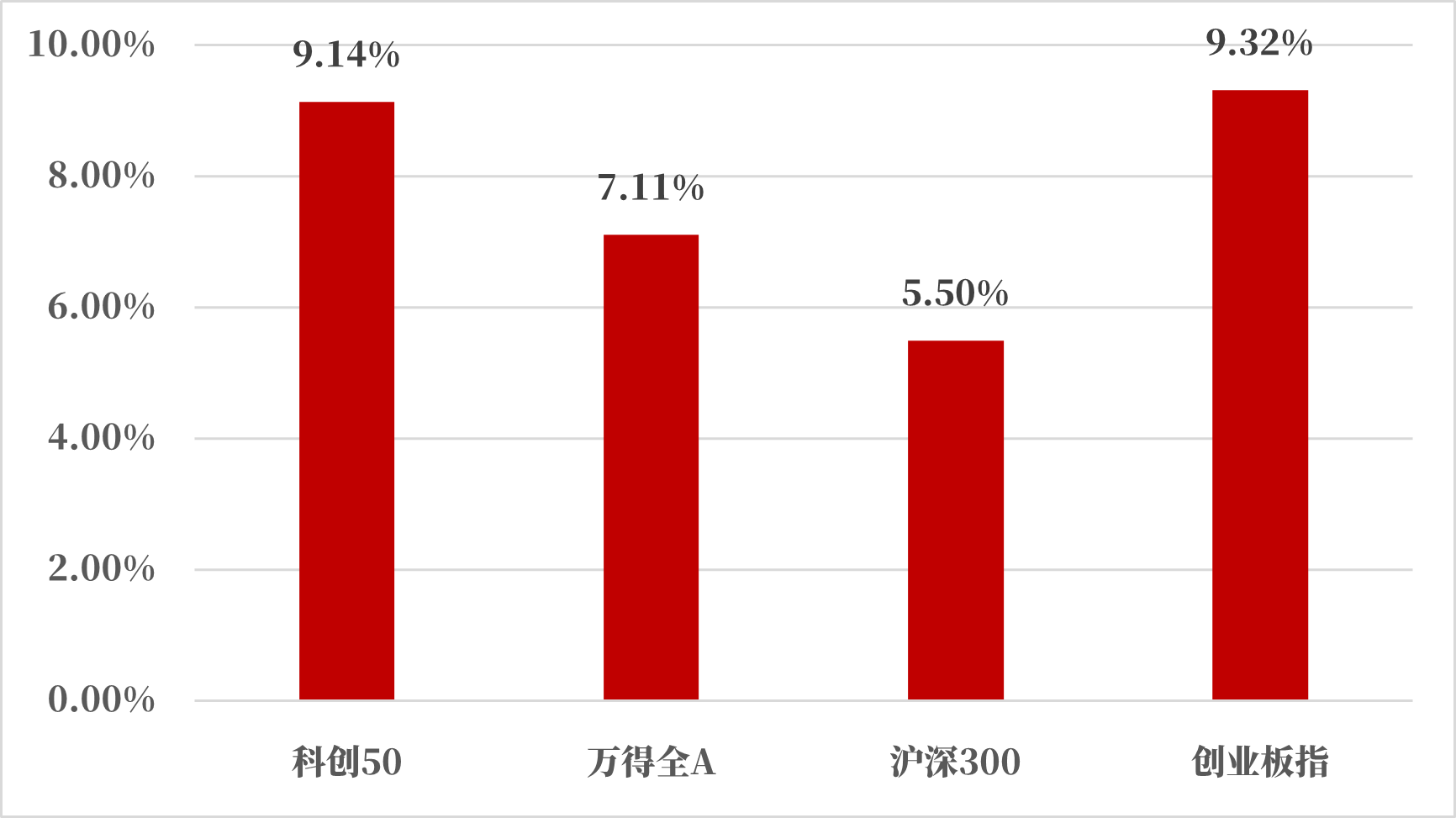

来源:Wind,统计区间:2024.11.04-2024.11.08

据wind数据显示,上周市场重回涨势,各大指数均有不错表现。上证指数一度尝试上攻3500点,最终收于3452。成交量维持高位,近5日日均成交量为2.39万亿,日均较上上周增加3000亿,交投十分活跃。全周来看,沪深300单周+5.50%,创业板指单周+9.32%,万得全A单周+7.11%,科创50单周+9.14%。

国内环境:

乘联会:预估10月全国新能源乘用车厂商批发销售量同比增长58%:根据月度初步数据综合预估,10月全国新能源乘用车厂商批发销量140万辆,同比增长58%,环比增长14%。近期新能源领军企业的市场优势持续扩大,油电不同权下的市场分化加剧,新能源渗透率不断提升。

10月出口表现超市场预期,以美元计价,10月中国出口同比增长12.7%,较前值提升10.3个百分点,超出市场预期。极端天气影响减弱导致出口错位,以及去年同期基数回落是主要原因。从两个月平均来看,9月和10月的出口同比增速为7.4%,基本维持在韧性区间。

国外环境:

11月6日,特朗普以较大优势赢得总统位置,随着共和党拿下参议院并在众议院优势扩大,市场延续特朗普交易,美元指数和美债利率出现较大上涨。

美国联邦储备委员会7日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点到4.50%至4.75%之间,符合市场普遍预期。这也是美联储继9月以来连续第二次降息。美联储在当天发表的声明中说,近期指标表明,美国经济继续稳健扩张。

(二)行业表现回顾

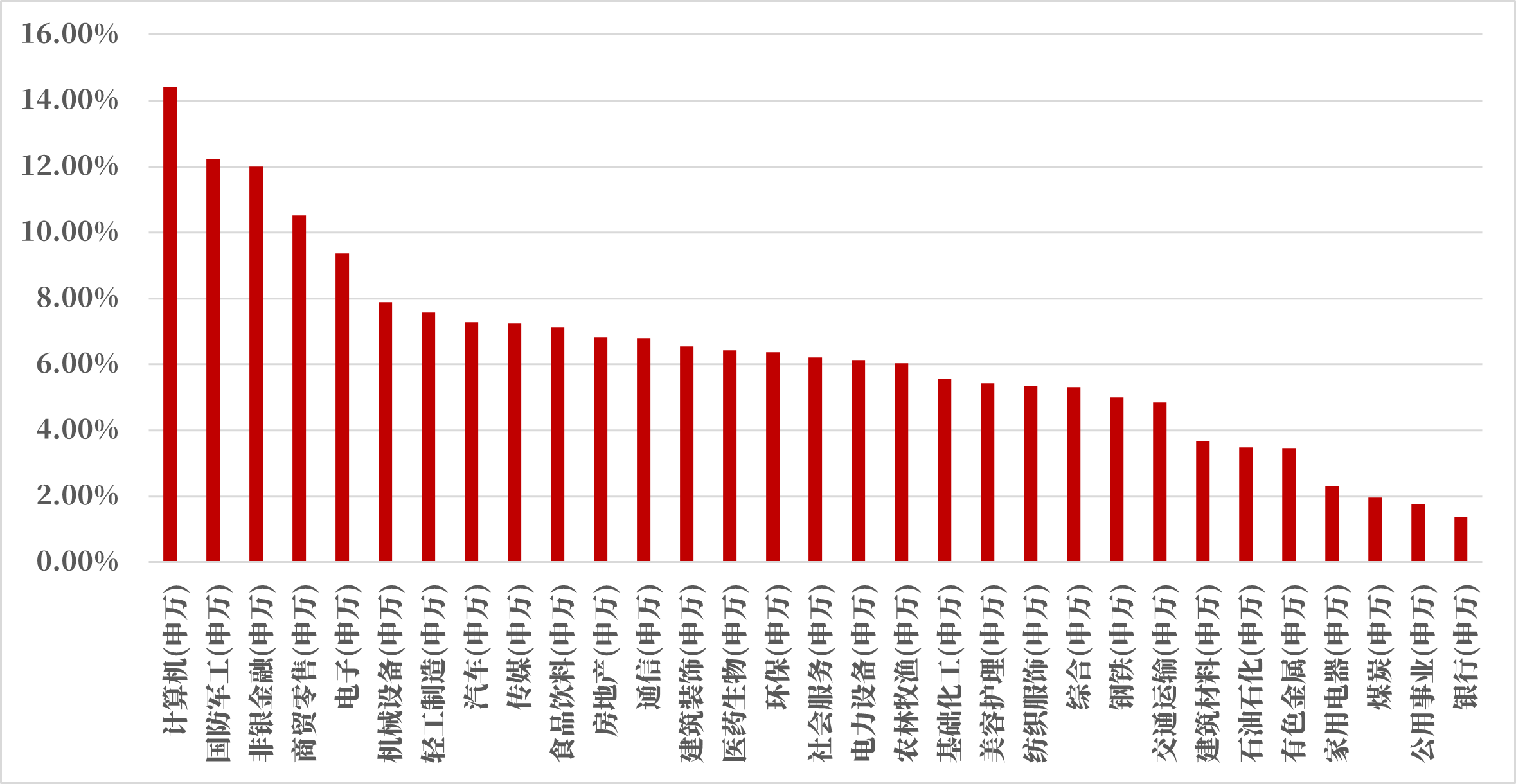

来源:Wind,统计区间:2024.11.04-2024.11.08

上周行业周涨跌幅方面,31个申万一级行业指数全部上涨。涨跌幅排名前三的分别为计算机,国防军工和非银金融。周涨跌幅分别为+14.41%,+12.23%,+12.00%。涨幅相对较少的为银行,公用事业和煤炭,周涨跌幅分别为+1.37%,+1.76%,+1.96%;

银行涨幅居后:在本轮行情开始前,银行板块已经出现较大涨幅,主要原因为市场情绪不好时,银行作为稳健防守板块的代表吸引了大量资金,当市场情绪出现反转后,更具成长性的行业吸引了更多资金,银行板块本身弹性相对就小,这种情况下会显得更加明显。

计算机、非银金融涨幅居前:近期市场热点集中在科技板块,当市场风险偏好较高时,计算机这种弹性较大,成长想象空间较大的行业往往容易被青睐。券商板块作为牛市的旗手,在当前阶段的行情中扮演着重要的角色,尽管短期市场波动较大,但成交量始终维持在高位,这对券商来说也是直接的利好,预计随着行情的推进,券商行情或将持续。

二、债市表现

(一)利率方面

上周债市收涨

周一:央行公告称,为维护银行体系流动性合理充裕,11月4日以固定利率、数量招标方式开展了173亿元7天期逆回购操作,操作利率1.50%,当日2416亿元逆回购到期。当日,十四届全国人大常委会第十二次会议上午在北京人民大会堂举行第一次全体会议。会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。至收盘,国债期货多数下跌,30年期主力合约逆势涨0.03%,10年期主力合约跌0.02%,5年期主力合约跌0.03%,2年期主力合约跌0.04%。(数据来源:Wind)

周二:央行公告称,为维护银行体系流动性合理充裕,11月5日以固定利率、数量招标方式开展了183亿元7天期逆回购操作,操作利率1.50%;当日3828亿元逆回购到期。10月财新中国服务业PMI为52,为三个月来最高,前值50.3;财新中国综合PMI反弹1.6个百分点至51.9,为7月来新高。至收盘,国债期货全线收涨,30年期主力合约涨0.39%,10年期主力合约涨0.16%,5年期主力合约涨0.07%,2年期主力合约涨0.03%。(数据来源:Wind)

周三:央行公告称,为维护银行体系流动性合理充裕,11月6日以固定利率、数量招标方式开展了173亿元7天期逆回购操作,操作利率1.50%,当日4310亿元逆回购到期。海外方面,美国共和党总统候选人特朗普宣布在2024年总统选举中获胜。至收盘,国债期货全线下跌,30年期主力合约跌0.06%,10年期主力合约持平,5年及2年期主力合约跌0.02%。(数据来源:Wind)

周四:央行公告称,为维护银行体系流动性合理充裕,11月7日以固定利率、数量招标方式开展了192亿元7天期逆回购操作,操作利率1.50%,当日3276亿元逆回购到期。宏观数据方面,今年前10个月我国外贸实现平稳增长。据海关统计,前10个月我国货物贸易进出口总值36.02万亿元,同比增长5.2%。其中,出口20.8万亿元,增长6.7%;进口15.22万亿元,增长3.2%。央行公布数据显示,中国10月外汇储备为32610.50亿美元,环比减少553.17亿美元,前值为33163.67亿美元。中国10月末黄金储备报7280万盎司,为连续6个月保持不变。至收盘,国债期货收盘多数上涨,30年期主力合约跌0.01%,10年及5年期主力合约涨0.11%,2年期主力合约涨0.08%,创历史新高。(数据来源:Wind)

周五:央行公告称,为维护银行体系流动性合理充裕,11月8日以固定利率、数量招标方式开展了122亿元7天期逆回购操作,操作利率1.50%,当日171亿元逆回购到期。北京时间凌晨3点,美联储宣布降息25个基点,将联邦基金利率目标区间降低4.50%至4.75%之间。十四届全国人大常委会第十二次会议审议通过近年来力度最大的化债举措:增加地方政府债务限额6万亿元,用于置换存量隐性债务,为地方政府腾出空间更好发展经济、保障民生。6万亿元地方政府债务限额一次报批,分三年实施。按此安排,2024年末地方政府专项债务限额将由29.52万亿元增加到35.52万亿元。财政部部长蓝佛安新闻发布会上介绍,目前,支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出。隐性债务置换工作,马上启动。发行特别国债补充国有大型商业银行核心一级资本等工作,正在加快推进中。专项债券支持回收闲置存量土地、新增土地储备,以及收购存量商品房用作保障性住房方面,财政部正在配合相关部门研究制定政策细则,推动加快落地。至收盘,国债期货收盘集体收涨,30年期主力合约涨0.14%,10年期主力合约涨0.04%,5年期主力合约涨0.03%,2年期主力合约涨0.06%。(数据来源:Wind)

上周债市收涨。全周来看,30年期主力合约涨0.63%,10年期主力合约涨0.29%,5年期主力合约涨0.16%,2年期主力合约涨0.10%。国债10Y-1Y期限利差较上上周同期下行3.36bps、国开债10Y-1Y期限利差较上上周同期上行0.05bps。(数据来源:Wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率和产能利用率环比下行。库存方面,螺纹钢、建筑钢材环比去库,线材库存略有增加。钢厂盈利率环比有所下行。石油沥青装置开工率环比下行。水泥发运率环比走平,弱于历史同期。水泥库存环比略有抬升,水泥价格环比走升。基建方面进度逐步推进。生产方面,PTA、PVC开工率环比下降。PTA下游,织机开工率环比略有抬升。

需求方面:房地产市场止跌回稳仍需观察。房地产方面,上周二手房挂牌量、挂牌价指数环比均有所下行。百城土地成交面积环比上升。百城土地溢价率环比基本持平。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积、成交套数数据来看,一线城市商品房成交面积环比上行、成交套数数据环比下行。

通胀方面:通胀继续企稳。猪肉价格蔬菜价格环比有所回落。国内方面通胀有望企稳。

外贸方面:出口增速放缓。进出口方面,波罗的海干散货指数和中国出口集装箱运价指数环比转升。从国内主要港口来看,上海出口集装箱运价指数环比上行、宁波出口集装箱运价指数均环比下行。

(二)信用方面

发行总览:上周债券市场一级发行信用债共364只,较上上周减少18.57%,其中超短融33只,短融6只,中期票据60只,私募债67只,PPN25只,一般公司债38只,累计发行规模3236.31亿元,较上上周减少15.17%。

来源:Wind,统计区间:2024.11.04-2024.11.08

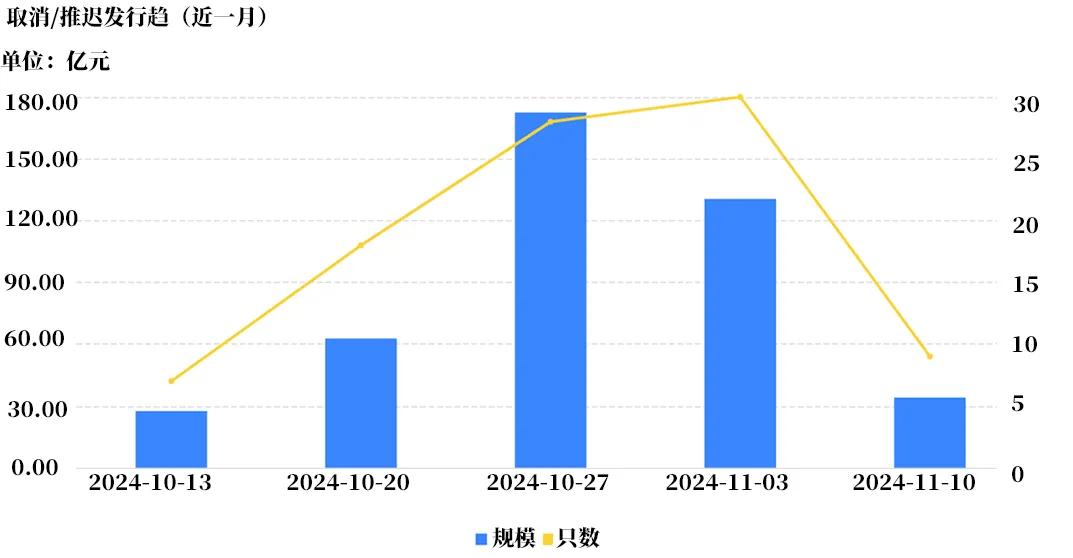

取消发行情况:上周取消发行的债券共9只,环比大幅减少70%,累计取消发行34.06亿元,环比大幅减少73.90%。截止上周,近一个月共有92只信用债取消发行或者延迟发行,累计取消发行427.30亿元,最新统计如下:

来源:Wind,统计区间:2024.10.13-2024.11.10

$兴华兴利债券A(OTCFUND|021517)$

$兴华兴利债券C(OTCFUND|021518)$

$兴华消费精选6个月持有混合发起A(OTCFUND|014750)$

$兴华消费精选6个月持有混合发起C(OTCFUND|014751)$

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安启纯债A(OTCFUND|020211)$

$兴华安启纯债C(OTCFUND|020212)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。