一、权益市场表现

(一)市场表现回顾

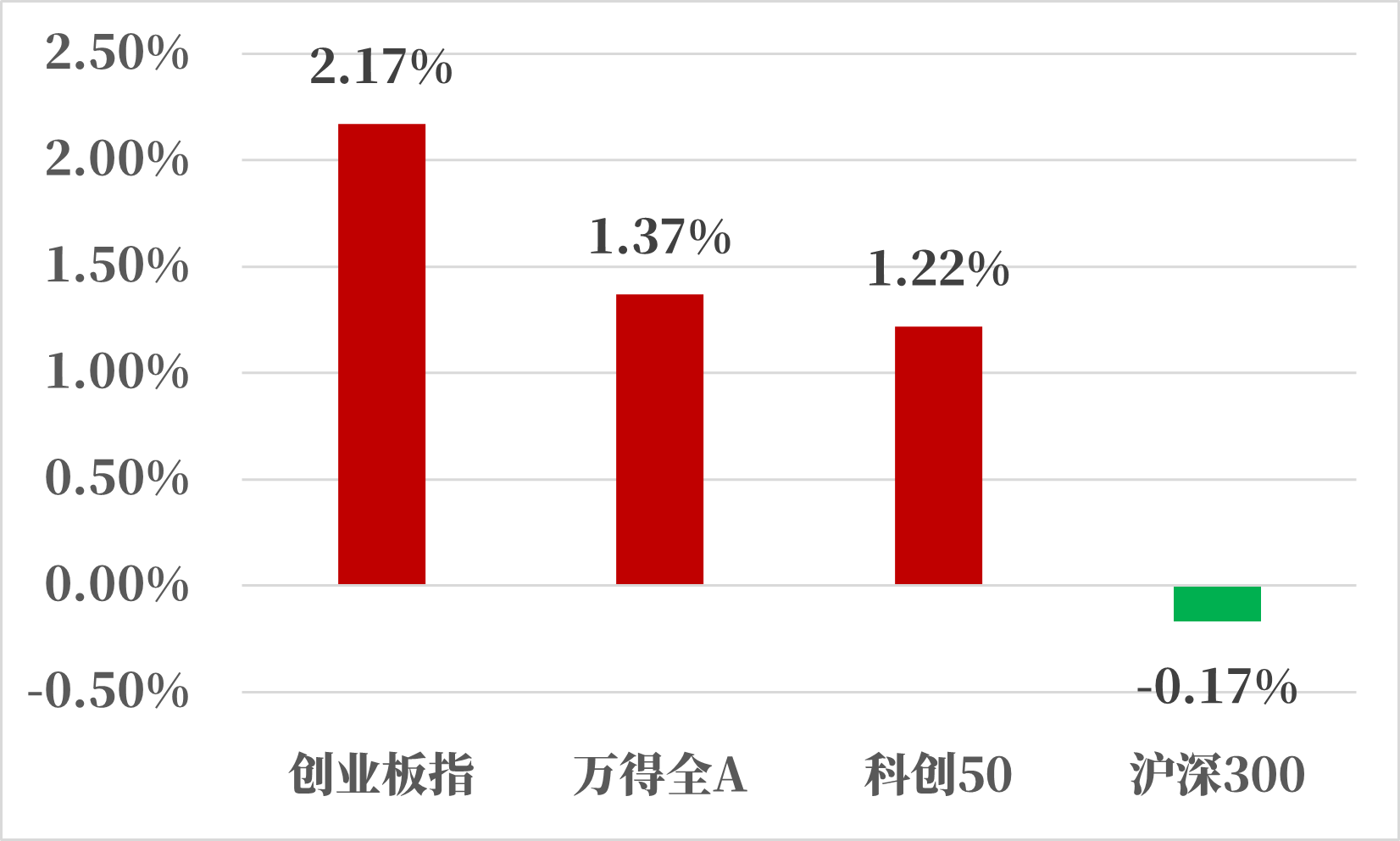

来源:Wind,统计区间:2024.08.26-2024.08.30

上周A股市场探底回升;其中创业板指上周上涨2.17%,万得全A上涨1.37%,科创50上涨1.22%,沪深300下跌0.17%。

国内环境:中央全面深化改革委员会第六次会议强调,解放思想、实事求是、与时俱进、求真务实,全力抓好改革任务的组织实施。会议强调,要坚持以高水平开放为引领,以制度创新为核心,鼓励先行先试,开展首创性、集成式探索,推动全产业链创新发展,增强对外贸易综合竞争力,促进投资自由化便利化,推动以贸易、投资、资金流动、交通运输、人员往来自由便利和数据安全有序流动为重点的政策体系更加完善。

央行召开专家学者及金融企业负责人座谈会。央行行长潘功胜表示,央行将继续坚持支持性的货币政策立场,加强逆周期调节,综合运用多种货币政策工具,加大金融对实体经济的支持力度。同时,研究储备增量政策举措,增强宏观政策协调配合,支持巩固和增强经济回升向好态势。

国际环境:欧洲央行管委内格尔:核心通胀偏高,这是一大担忧;尽管2%的通胀目标在望,但尚未达到;经济复苏的风险可能会进一步对回归目标造成延迟;需要谨慎,不能过快降低政策利率;欧洲央行将继续仔细监测未来的数据。

(二)行业表现回顾

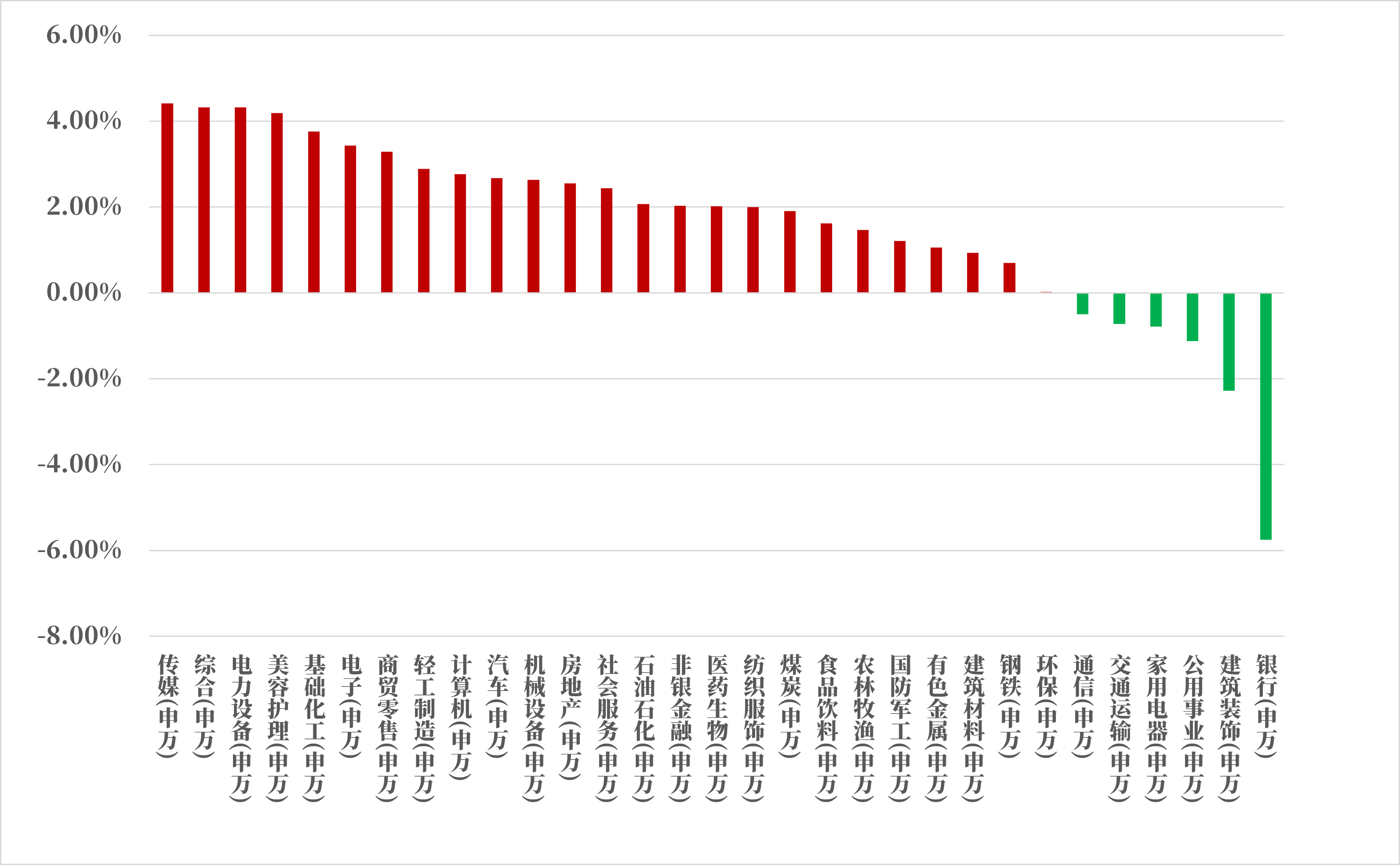

来源:Wind,统计区间:2024.08.26-2024.08.30

上周行业周涨跌幅方面,31个申万一级行业指数有25个子行业上涨,其余行业均为下跌,其中传媒、综合、电力设备涨幅为前三,周涨跌幅分别为4.41%、4.32%、4.32%;银行、建筑装饰、公用事业板块跌幅较大,周涨跌幅分别为-5.75%,-2.28%、-1.12%。

电新板块:电新板块近年来一直处于深度调整的状态,基本面上的原因主要是产能过剩带来的价格不断下跌。近期随着产能出清的进行,光伏基本面出现了一些向好的变化,供给侧开始逐步收缩,硅片两家龙头陆续对产品进行久违的涨价,硅料价格也企稳,证明在全行业大面积亏损的情况下,供需关系确实在发生变化。另外随着二季报陆续披露,很多二季度业绩较差的企业公布业绩后反而股价出现上涨,证明行业底部空间不大。

二、债市表现

(一)利率方面

上周债市分化,多数收跌。

周一:公开市场方面,央行公告称,为维护月末银行体系流动性合理充裕,8月26日以固定利率、数量招标方式开展了4710亿元7天期逆回购操作,操作利率1.70%。此外,以利率招标方式开展3000亿元1年期中期借贷便利(MLF)操作,中标利率维持2.30%不变,当日有521亿元逆回购到期,因此单日净投放7189亿元。央行此前发布公告,8月15日到期的4010亿元中期借贷便利(MLF)将于8月26日续做。当日,财政部发布数据显示,1-7月,全国一般公共预算收入135663亿元,同比下降2.6%;一般公共预算支出155463亿元,增长2.5%。至收盘,国债期货多数上涨,30年期主力合约持平,10年期主力合约涨0.04%,5年期主力合约涨0.03%,2年期主力合约涨0.02%。(来源:Wind)

周二:公开市场方面,央行公告称,为维护月末银行体系流动性合理充裕,8月27日以固定利率、数量招标方式开展4725亿元7天期逆回购操作,操作利率1.70%,当日有1491亿元逆回购到期。当日发布数据显示,中国1-7月规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%,1-6月为增长3.5%。其中,国有控股企业实现利润总额13917.3亿元,同比增长1.0%;股份制企业实现利润总额30514.6亿元,增长1.9%;国有企业资产负债率64.9%,上升0.1个百分点。至收盘,国债期货全部下跌,30年期主力合约跌0.56%,10年期主力合约跌0.24%,5年期主力合约跌0.12%,2年期主力合约跌0.04%。(来源:Wind)

周三:公开市场方面,央行公告称,为维护月末银行体系流动性合理充裕,8月28日以固定利率、数量招标方式开展了2773亿元7天期逆回购操作,操作利率1.70%;当日2580亿元逆回购到期。至收盘,国债期货集体收涨,30年期主力合约涨0.32%,10年期主力合约涨0.16%,5年期主力合约涨0.14%,2年期主力合约涨0.04%。(来源:Wind)

周四:公开市场方面,央行公告称,为维护月末银行体系流动性合理充裕,8月29日以固定利率、数量招标方式开展了1509亿元7天期逆回购操作,操作利率1.70%,当日3593亿元逆回购到期。央行官网周三晚间增设“公开市场国债买卖业务公告”栏目,表明国债买卖进一步向前推进。根据央行公布的金融数据,测算出7月末货币乘数为8.3232倍,相比6月末有所上升,达到历史次高水平。今年2月以来,货币乘数持续维持在8倍以上。至收盘,国债期货集体下跌,30年及10年期主力合约跌0.04%,5年期主力合约跌0.05%,2年期主力合约跌0.03%。(来源:Wind)

周五:央行公告称,为维护月末银行体系流动性合理充裕,8月30日以固定利率、数量招标方式开展了301亿元7天期逆回购操作,操作利率1.70%,当日3793亿元逆回购到期。央行称,2024年8月人民银行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。至收盘,国债期货呈现分化,30年期主力合约涨0.03%,10年期主力合约跌0.01%,5年期主力合约涨0.02%,2年期主力合约涨0.01%。(来源:Wind)

上周债市分化,多数收跌。全周来看,30年期主力合约跌0.38%,10年期主力合约跌0.22%,5年期主力合约跌0.03%,2年期主力合约涨0.15%。国债、国开债10Y-1Y期限利差较上上周同期分别上行了2.30bps、1.14bps。(来源:Wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率和产能利用率环比下行。库存方面,螺纹钢、线材、建筑钢材环比下行。钢厂盈利率环比略有回升。石油沥青装置开工率环比基本持平。水泥发运率环比下行,仍弱于历史同期。水泥库存环比持平,水泥价格环比延续微降。生产方面,PTA开工率环比基本持平,PVC开工率环比下行。PTA下游,织机开工率环比有所回升

需求方面:房地产行业仍有压力。房地产方面,上周二手房出售挂牌量指数、挂牌价指数环比有所下行。百城土地成交面积基本持平,百城土地溢价率环比有所上行。供需方面,依然推荐关注一线城市成交情况。近一周,一线城市商品房成交面积和成交套数数据环比略有回升。

通胀方面:通胀继续企稳。猪肉价格蔬菜价格环比下行。国内方面通胀有望企稳。

外贸方面:出口有待改善。进出口方面,波罗的海干散货指数环比上行、中国出口集装箱运价指数环比下行。从国内主要港口来看,上海和宁波出口集装箱运价指数环比下行。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共486只,较上上周减少15.18%,其中超短融56只,短融14只,中期票据116只,私募债57只,PPN39只,一般公司债17只,累计发行规模4898.93亿元,较上上周增加1.24%。

来源:Wind,统计区间:2024.08.26-2024.08.30

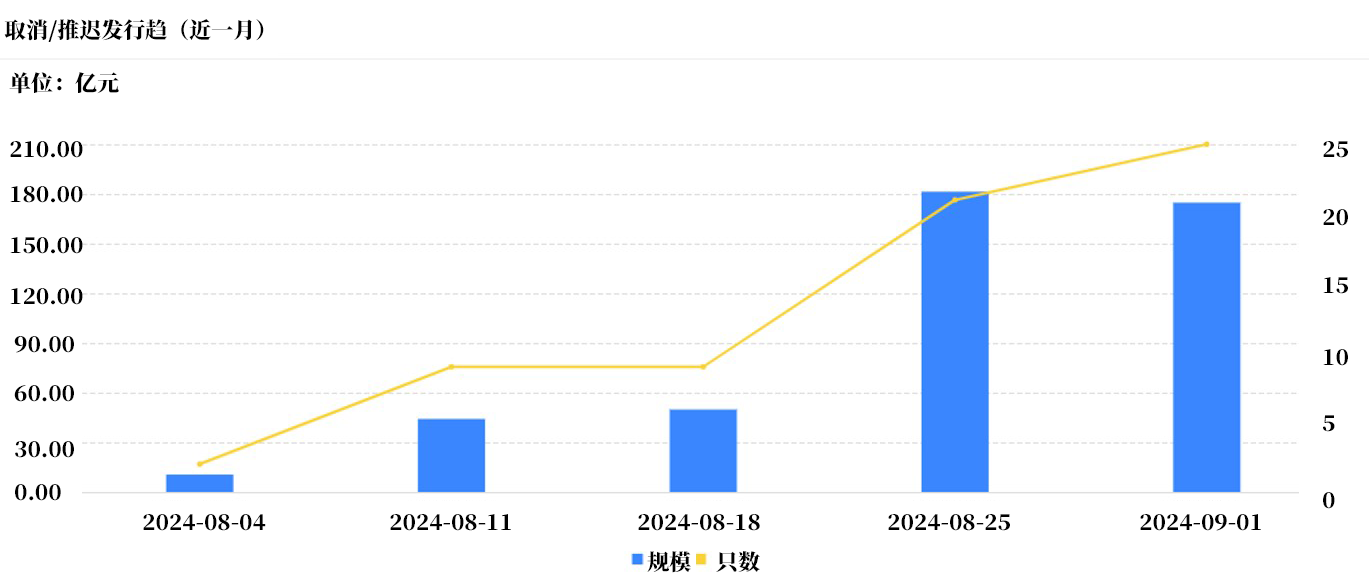

取消发行情况:上周取消发行的债券共25只,环比增加19.04%,累计取消发行174.75亿元,环比减少3.64%。截止上周日,近一个月共有68只信用债取消发行或者延迟发行,累计取消发行460.52亿元,最新统计如下:

来源:Wind,统计区间:2024.08.04-2024.09.01

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安启纯债A(OTCFUND|020211)$

$兴华安启纯债C(OTCFUND|020212)$