2023.8.21-8.25

1

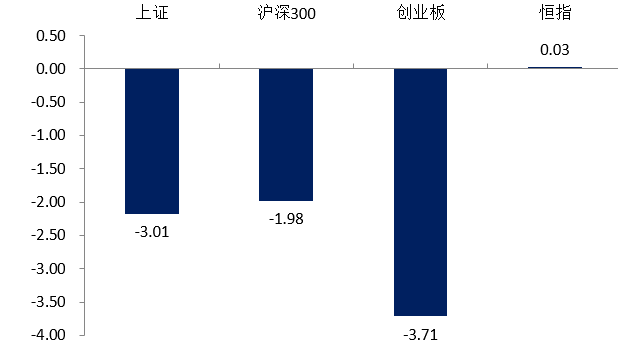

一周国内市场指数

(数据来源:Wind,2023.8.21-8.25)

1

宏观市场

两市上周继续呈现震荡下挫的态势。

前两个交易日,两市震荡下行后小幅回升,沪指3100点关口失而复得。消息面上,5年期LPR的降息不及预期。盘面上,行业板块跌多涨少。通信板块领涨;计算机、传媒板块同样反弹走强,数据要素概念表现强势;建筑装饰、电子、石油石化板块表现相对较好。美容护理板块领跌;新能源赛道跌幅较大,光伏产业链走弱;交运、券商、疫苗等板块跌幅居前;纺织服饰、机械设备、钢铁等大多数板块跟随指数下跌。

后三个交易日,两市继续震荡下行,北向资金交易连续13日净卖出。盘面上,行业板块普遍收跌。消息面上,日本核污染水已进入大海,海关总署决定自8月24日(含)起全面暂停进口原产地为日本的水产品(含食用水生动物)。农林牧渔板块领涨,水产养殖板块爆发;环保、食品饮料、银行板块等板块表现较好。AI相关板块全线杀跌,计算机板块领跌;中字头股受重挫;军工、零售、机械设备板块跌幅居前。科创股本周呈现震荡下行的态势,个股方面普遍收跌。

2

行业板块

上周申万一级行业中表现较好的板块有环保、农林牧渔、食品饮料、传媒、煤炭等,表现较弱的板块有建筑装饰、电力设备、机械设备、交通运输、轻工制造等。

2

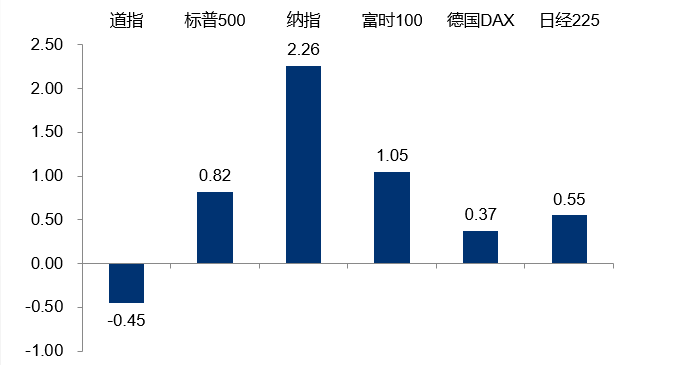

一周国际市场指数

(数据来源:Wind,2023.8.21-8.25)

上周主要海外市场多数上涨,美股市场中,道指微跌,纳指与标普500涨幅明显。欧洲方面,德国DAX指数上涨。亚太市场中,全周日经225指数上涨。

3

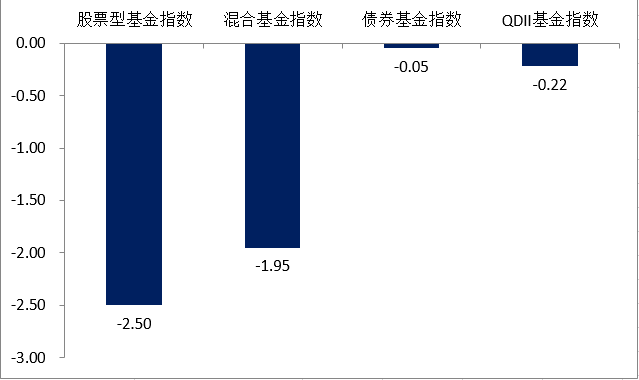

各类基金周均涨跌幅

(数据来源:Wind,2023.8.21-8.25)

上周股票型基金指数、主动混合开放型基指数金、债券型基金指数、权益类QDII基金皆下跌。

4

后市展望

上周大盘震荡走低,沪指破位3100点,成交额持续萎缩,北向资金连续13个交易日净流出;

5年期LPR降幅不及预期引发市场空头情绪;

周末财政部、税务总局、证监会、三大交易所密集官宣重大政策调整,印花税减半、融资成本降低、进一步规范大股东二级市场减持行为等,三箭齐发明显超出市场预期,政策信号意义明显,市场短期信心有望得到明显提振。

$浦银稳鑫120天滚动持有中短债A$ $浦银稳鑫120天滚动持有中短债C$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。