6.12-6.16

债市焦点

逆回购利率、MLF利率调降10BP,债市出现止盈行情。

税期因素导致资金面收紧,市场担忧国常会出台新一轮稳增长政策,债市延续调整。

债市走势回顾

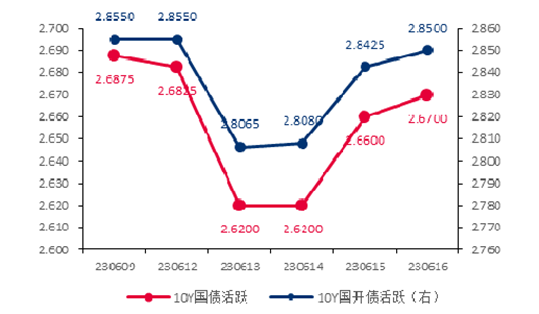

上周债市波动显著加大,10Y国债活跃券收益率下行1.8BP至2.67%,10Y国开活跃券收益率下行0.5BP至2.85%。逆回购降息带动长债利率大幅下行,10Y国债一度向下突破 2.6%;随后MLF降息落地带动止盈情绪回升,长债利率V型调整;与此同时,债市对偏弱的基本面数据反应钝化,稳增长政策预期明显升温。资金面受税期影响小幅收敛,DR007 运行区间从1.75-1.83%上行至1.81-1.94%。

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2023.6.16

债市策略

基本面方面

除基建外,5月经济金融数据持续不及预期,背后原因在于疫情期间的积压需求已基本释放完全,居民就业收入预期不振导致国内总需求持续低迷,企业去库进程并不顺利,而5月出行数据明显降温对消费也有额外拖累。当然,经济复苏过程中也有一定亮点,从产出缺口观察经济周期出现一定企稳迹象,但可持续性有待验证。总体来看,本轮去库周期持续的时间大概率长于市场预期,经济从底部回升可能需要更多时间,对应基本面环境对债市仍偏友好。

政策方面

多家股份行继国有大行后跟进宣布进一步下调存款利率,同时央行加强“逆周期调节”,逆回购和MLF降息先后落地。6月16日召开国常会,研究推动经济持续回升向好的一批政策措施,稳增长政策预期部分兑现。

流动性方面

受税期影响资金面收敛,弱复苏格局下央行主动收紧的概率较低,但信贷季末冲量可能加大对超储的消耗,叠加跨半年时点临近,资金面存在边际收紧的压力;此外,当前债市杠杆率处于历史高位,或放大资金面波动对债市的影响。

曲线结构方面

1年短端收益率位于历史15%分位附近,而10年长端收益率位于历史 3%分位以内,收益率曲线相对平坦(国债10-1年利差位于历史64%分位,国开10-1年利差位于历史30%分位,国债30-10年利差位于历史7%分位)。

后市展望

利率债方面

整体依旧维持经济弱复苏的判断,基本面环境对债市仍偏友好;但随着经济修复斜率持续放缓,叠加低基数效应逐步减弱,稳增长政策预期升温可能阶段性主导债市行情,同时资金面也存在季节性收紧的压力。总体而言,我们对利率整体并不悲观,但短期应保持一定谨慎,后续若LPR降息对债市并非利好,关注调整后的加仓机会。继续保持对高频经济数据以及资金利率波动情况的跟踪。

信用债方面

建议配置仍以高流动性中短久期信用债为主。城投债方面,坚持区域优先,回归经济、财政实力较强的区域,回避高负债率及失信区域,重视主体信用分析,城投属性强,区域重要性高的平台仍有较好的配置价值,关注一级发行、二级折价交易及估值波动风险。

地产债方面,持续关注后续地产数据走势,对于民企地产债投资依然保持谨慎,并加强对相关房地产产业链企业的信用资质变化观察。特殊品种方面,上周各等级各期限中债商业银行二级资本债及永续债收益率整体上行,相较于传统信用债依然有相对票息优势,重点把握短期波段易机会。

可转债方面

政策博弈期,降息开启稳增长政策周期,当前到7月中旬是政策博弈的窗口期,市场反弹阻力较小。政策效果验证之前,市场有望在主题(AI+中特估)和政策博弈板块(地产链、金融、消费)之间轮动。

$浦银稳鑫120天滚动持有中短债A$ $浦银稳鑫120天滚动持有中短债C$ $浦银安盛中证同业存单AAA指数7天$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

#端午临近 白酒能否乘风而起?#