#天天基金调研团#9月 24 日以来,市场就像坐过山车一样,先是一轮快速上涨,万得全 A 指数最高涨幅超 40%,这让很多投资者兴奋不已,都在准备迎接新一轮牛市。然而,紧接着市场就出现了较大调整,目前回撤已达到 15%,跌宕起伏的行情,使投资的难度和不确定性大大增加。投资者们既担心错过上涨的机会,又害怕遭受大幅回撤带来的损失,陷入了两难的困境。

在此环境下,低风险偏好的朋友们急需一个既能控制风险,又能稳健增值的产品。“低波固收+”在此时确实是一个优选方案,既能在稳健的前提下增厚收益,也能作为组合底仓,为投资组合提供稳定的基础。

01.通过刚性目标控制回撤风险,不做“固收-”

中泰双利A自成立以来,便确定了“低波固收+”的精准定位,以满足投资者在不亏损的基础上增厚收益的需求。为此,该产品严格将权益类资产的投资比例控制在10%以内,以确保有效控制投资风险与回撤。

产品成立以来累计回报8.62%,同类排名26/424,最大回撤0.66%,同类排名5/424。(数据来源Wind,截至2024/10/11,初始基金口径。)

最醒目的风险收益指标还得是卡玛比率——成立以来同类排名「第1」。卡玛比率公式是“区间年化收益率/区间最大回撤”,即收益回撤比,这个比率刻画的是投资人在购买基金时“承受单位损失时能够得到的收益率水平”。在固收+基金评价时更为有效。卡玛比率数值越大,就代表基金风险调整后的“综合性价比”越高。

数据来源Wind,截至2024/10/11

02.多资产配置,坚决执行风险预算

固收+的收益来源最主要的是股债的配置,债券是底层资产,提供相对稳定的安全垫,股票提供收益弹性。理论上来说,由于经济周期的原因,大部分时间股债会有跷跷板效应。那么固收+投资的关键则是基金经理怎么做正确的选择,尤其是摆脱原有的思维惯性。当在债券上收获满满的时候,容易沉迷在债券上继续在做债,在权益上收获满满的时候,也是如此。当趋势发生扭转,惯性思维往往不会立马转变,这也是很多“固收+”做成了“固收-”的原因。

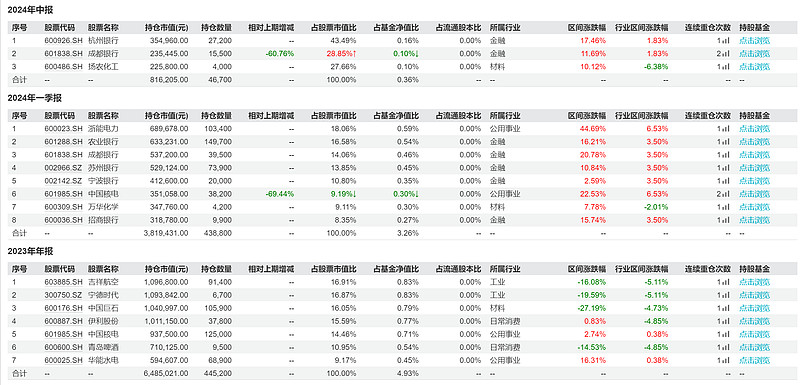

中泰双利的投资策略在于通过多资产配置来降低波动并提升收益。在资产选择方面,基金经理会基于宏观经济周期、政策环境等因素进行定性和定量分析,从而选择债券和权益类基础资产。债券投资部分,基金经理注重久期控制和信用等级评估,以高等级信用债为主。权益投资部分,则与公司核心池保持一致,但风险偏好更低,逐一挑选公司治理完善、相对成熟且估值低的优质资产,而且都是偏价值的。根据基金披露的持仓情况可以看出,该基金对股票确实更加“挑剔”,二季度只持有3只股票。

为了有效控制风险,基金经理会通过风险预算(季度风险预算较为硬性)和设定回撤目标等方式来进一步降低投资风险,并坚决执行风险预算和止盈止损。当回撤加大时,基金经理会灵活调整风险敞口。比如在8月,产品出现了成立以来第二大的回撤——0.57%,当时基金经理及时减仓风险资产,当净值逐渐修复之后,在市场反弹的阶段又迅速把风险资产又加回来,最终取得了比较好的效果。

03.历经市场考验的老将总是更让人安心

中泰双利当前是由程冰和商园波两位基金经理共同管理,其中,信用债以商园波为主,组合管理(杠杆比例、股债比例)权益投资、对冲分布是有程冰负责。两位基金经理的投资经历都比较丰富、投资时间业绩比较久,对于风险也就更加重视。所以这个产品在防守端做的很好,但进攻性则没有那么强,比如在今年市场都在增配长债时,两位基金经理也比较慎重。

程冰在近期调研中分享了产品投资理念:第一先虑败后虑胜,强调胜率;第二要严格纪律,经得住诱惑,守得住寂寞。这一理念通过先虑败后虑胜的风险前置策略和严格的纪律性操作,确保投资决策的稳定性和持续性,有效控制回撤,为投资者在低风险偏好的前提下,提供了在稳健投资的基础上增厚收益的可能,满足了其对低波动、稳健高回报的需求。

$中泰双利债券A(OTCFUND|015727)$

$中泰双利债券C(OTCFUND|015728)$