#启航!2024我的资产配置计划#最近几年世界很复杂,全球风云变幻,灰犀牛与黑天鹅,资本市场跌宕起伏。回顾已经结束的2023年,A股市场无疑再度让人失望了。比如在类比全球主要的几个市场宽基指数时,A股上证指数以年内录得负收益的表现,成为全球主流宽基指数涨幅榜垫底的存在。

没想到2024年A股市场迎来暴击,市场一路下跌情绪低迷,2800点保卫站已经打响。从2023年8月到现在,沪深300指数已经出现了月线六连跌。这已经不是历史罕见,而是绝无仅有,历史上就没有出现过。

不得不说作为一个普通人要想在市场上挣钱太难了。要想靠交易实现阶层的提升和跨越几乎不可能。经过几轮牛熊,我的感受是,比较靠谱的方式还是基金定投。起码我个人的情况是这样,我的能力、资源、资金,都不能支撑我靠交易挣钱。

绝大数普通人没有天资、没有资源、没有背景、没有现金,没有足够长的投资时间,长期来看很难挣到钱,一夜暴富的概率是极低的,如果断了一夜暴富的梦想,靠闲钱理财挣一点零花钱是可以的。我们都知道基金定投是一种靠谱的方式,但是这都要靠闲钱和时间,恰恰散户最缺的就是这两样。

对我个人而言,我认为做一件事,必须是持续正向的积累。如果积累是不确定的,需要靠概率来达成结果,这件事情就有很大的不确定性,不值得持续花时间投入。那么作为普通人的我们,2024如何找准投资方向,做好家庭的资产配置。今天我们投资的角度来聊一聊家庭资产配置。

1、首先我们先来看看什么是家庭资产配置?它是针对家庭财务状况进行合理规划和调整的过程,旨在确保家庭资产的安全性、流动性和收益性。在进行家庭资产配置方案时,我们需要对家庭的财务状况进行全面的分析和评估。包括分析家庭的收入、支出、资产和负债等方面。然后制定相应的资产配置方案,包括投资规划、保险规划、现金储备等方面。

比如我们需要清楚我们有多少资产,这些资产的价值是多少,以及这些资产的流动性如何。只有了解了这些信息,我们才能制定出符合我们实际情况的资产规划方案。然后设定资产升值目标,这些目标可以包括短期目标和长期目标。短期目标可能包括购买新车、装修房子等;长期目标可能包括退休金、子女教育基金等。设定目标可以帮助我们更好地管理我们的资产,使我们的资产能够更好地为我们服务。

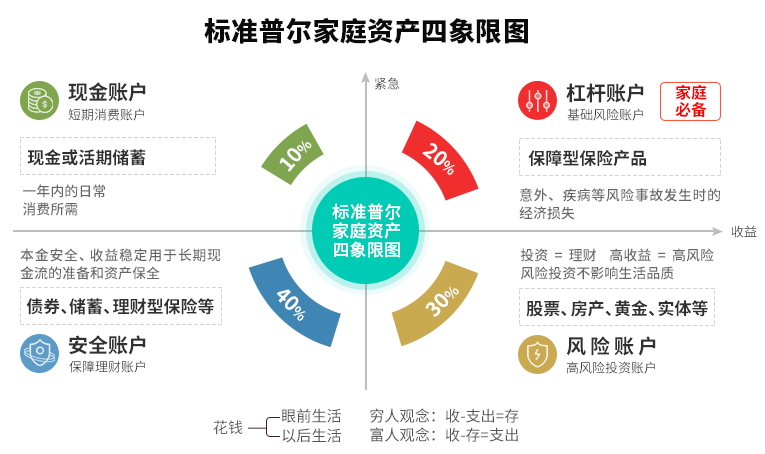

2、其次是家庭资产配置的工具——标准普尔图!这个图可让我们了解家庭资产分布的合理性。标准普尔图是美国标准普尔公司,在调查10万家资产长期稳健增长的中产阶级家庭后,得出的一套系统的的家庭资产配置方案。这张图一经问世便引起了财富管理领域的广泛关注,由此成为世界公认的、最具权威性的家庭资产配置准则。

这个理论根据资金用途把家庭资产分为要花的钱、保命的钱、生钱的钱和保本增值的钱四大类,四类资产的占比分别为10%、20%、30%和40%。

1)、要花的钱,也叫消费账户。它是我们随时都能取出来的钱,可以满足我们日常生活和衣食住行的开销,至少应可以支持3-6个月正常生活的开支。这笔钱对于流动性和安全性要求很高,因此往往以活期理财等容易变现的形式存在。在家庭资产中的占比为10%。

2)、保命的钱,也叫杠杆账户,它是应对家庭突发的、大额的开销,它的最大特点是专款专用,对于增强家庭整体财富配置的抗风险能力有巨大作用。这笔钱一般以意外险、医疗险、重疾险、寿险等保险形式存在。在家庭资产中的占比为20%。

3)、生钱的钱,也叫投资账户。它是为家庭博取高收益的账户,其特点是潜在的高风险、高回报。这笔钱往往以保险、股票、公私募基金、投资性房地产、期货、外汇等形式存在。由于存在较大风险,所以这一部分钱需要在家庭可承受范围之内运作,在家庭资产中的占比为30%。

4)、保本增值的钱,也叫增值账户。它是为我们构筑“安全垫”的账户,其特点是长期、低风险、稳定收益、保本增值。在这笔钱的运用上,安全第一,收益其次。这笔钱一般以债券、年金保险、信托类资产等形式存在。在家庭资产中的占比为40%。

四个账户的金额分配比例并不是关键,关键是四个账户的管理思路。例如,“要花的钱”这个账户里的钱是应对日常生活支出的,比如:日常生活,水电煤气费用、买衣服,交通的费用。这个账户每天都要支出,所以收益不重要,重要的是流动性,可以用现金、货币基金等方式持有。

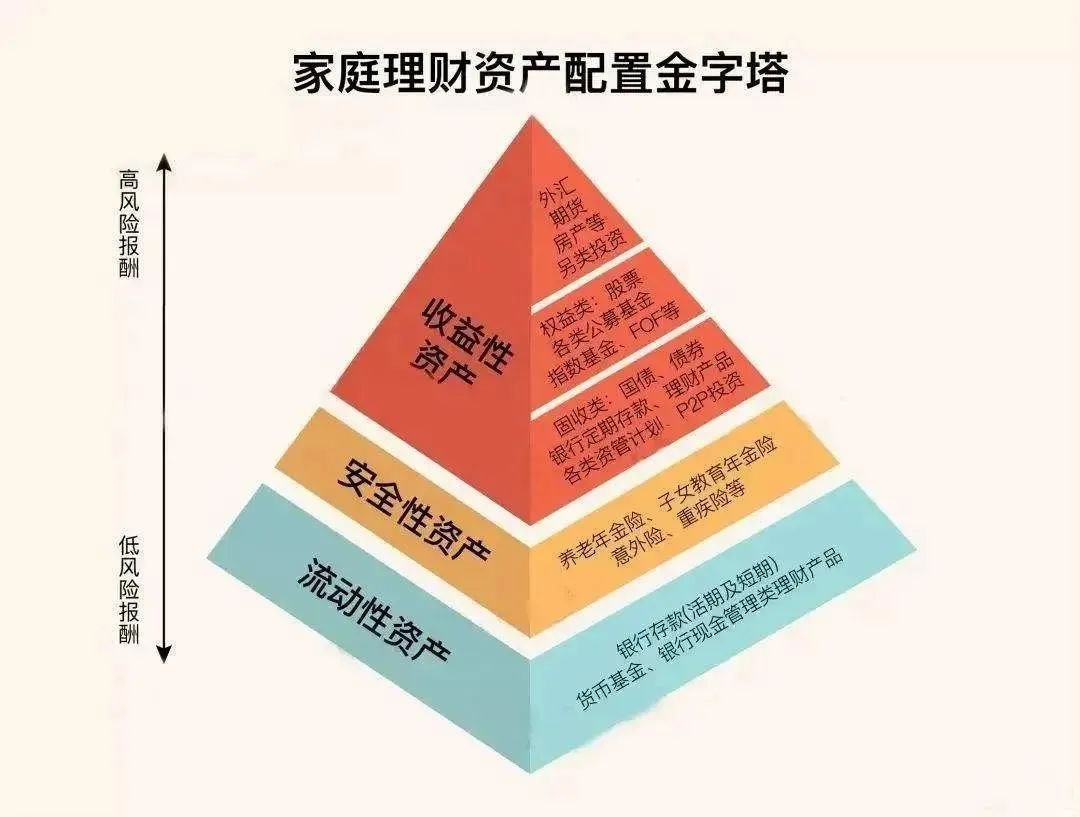

3、如何规划自身的家庭资产配置?这之前我们得了解市面上常见的投资工具,分别具有什么特性,适合放在哪个账户里。根据风险和收益考量,资产可分为四类:流动性资产、安全性资产、保障性资产、收益性资产。

1)、流动性资产。它的特点是安全灵活,随时可取,但收益很一般。这部分资产适合放在标准普尔图中的现金账户,用于日常开销,应急所用。最常见的流动性资产,会有银行储蓄、货币基金等。资管新规的情况下,无论是银行定存,还是货币基金,当前的收益都不尽人意了。我们不能对它们的收益抱有太高期待,只投入小部分的钱,当做现金账户即可。

2)、安全性资产。安全性资产,对应标普图的安全账户。主要为了钱生钱,保障家庭成员的养老金、教育金等。当前最佳的金融工具就是储蓄型保险,包括年金险和增额终身寿险。这种锁定终身利率的特性,让年金险、增额寿成为长期理财、规划养老的最佳产品。

3)保障性资产是。保障性资产,对应标普图的杠杆账户。这个是为了保障家庭成员的安全,可以考虑购买意外险、健康保险和财产保险等产品,以规避突发意外、疾病等导致的高额费用风险。

4)、收益性资产。收益性资产,对应标普图的高风险高收益账户,如股票、基金、房产等。股票优势是收益极高,但风险也高,收益波动大。基金的风险较股票低点,投资门槛也更低,关键是坚持并长期持有。

如果你有耐心,且不想承受太高风险,可以考虑下基金定投。基金定投尤其是指数基金有策略简单、摊低成本、分散风险、费用较低等优势,可以规避绝大多数日常交易失误,避免水涨杀跌,基金清盘,风格漂移等问题。

长期来看,许多主要市场指数如标普500、沪深300等均呈现上升趋势,因此长期定投指数基金有可能获得市场的平均回报实现财富增值。定投指数基金的底层逻辑是相信市场一定会越来越好,社会的科技发展和人类的价值创造会体现在基金指数当中。

值得一提的是每个人的财务状况、收入水平和生活需求都是不同的。因此,使用标准普尔家庭资产象限图时,应根据自己的实际情况进行调整。另外我们还需要定期对我们的资产规划进行审查和调整。因为市场环境、我们的生活状况和我们的财务目标都可能发生变化,所以我们需要定期对我们的资产规划进行审查和调整。

总而言之,家庭资产配置是一项重要的任务,它需要我们投入时间和精力去做好。深度的自我认知是家庭资产配置的关键之一。对自己的清晰认知能帮助我们在面临重大问题上坚守原则,做出符合内心追求的决策,这对于实现长期财富增值的目标至关重要。