当前畜牧养殖行业进入中报业绩预告密集发布期,市场对行业的预期和情绪如何?板块为何如此反复?一起看看行业近况以及数据端的情况。

核心数据

价格端,根据猪好多网,截至7月26日生猪(外三元)全国均价为19.27元/公斤,周环比上涨1.74%;15公斤仔猪全国均价为44.58元/公斤,周环比上涨1.61%。

利润端,同期,外购仔猪养殖利润为374.82元/头,周环比下降8.60元/头;自繁自养利润达459.35元/头,周环比上升20.77元/头。

产能端,根据农业农村部,6月份能繁母猪的存栏量为4038万头,同比减少6.01%,环比上月增加1.05%,产能缓慢增长。

供给端,2024年上半年全国生猪出栏36395万头,同比下降3.1%;猪肉产量2981万吨,同比下降1.7%。

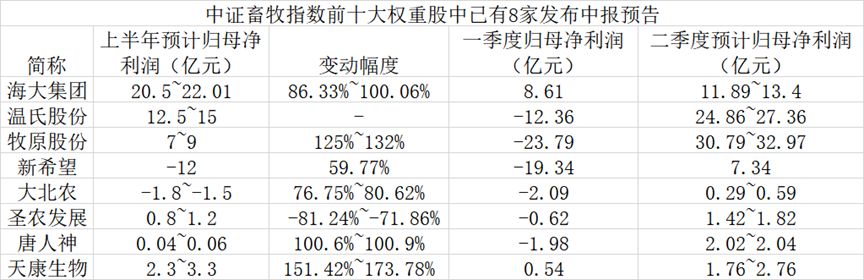

中报预告

当前进入中报业绩预告密集发布期,受益于出栏量上升、猪价上涨、成本下降,多数猪企上半年业绩扭亏为盈,尤其是在二季度实现明显扭亏,畜牧养殖行业或正逐渐走出亏损。

来源:Wind,上市公司财报,截至2024.7.26。以上为中证畜牧指数前十大权重股中已披露业绩预告的八家公司,有两家尚未披露。以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。

后市展望

海通证券最新研报指出,根据中国饲料工业协会数据,今年上半年,猪饲料产量6630万吨,同比下降7.3%。其中,仔猪、母猪、育肥猪饲料产量同比分别下降13.5%、9.4%、5.0%。猪料产量的下降,特别是仔猪料和母猪料更大的降幅或都指向了未来生猪供给仍然偏紧,猪价有望继续上行。

配置策略

国金证券指出,目前行业内有能力大量补充产能的主体较少,在行业高负债和低猪价预期的背景下,行业盈利的第—时间并无充沛现金补充产能,产能在低位会维持较长时间,从而拉长本轮周期持续的时间。生猪产能已经去化16个月之久,产能处于2021年以来的低位,生猪价格已经实现较好盈利,随着周期持续上行,养殖企业业绩有望逐步兑现。

华鑫证券认为,从生猪养殖行业竞争看,企业将在存量市场博弈,强者恒强。目前各企业补栏积极性并不强烈,盈利周期将会被拉长。在这样的竞争环境中,具有成本优势和现金流优势的企业盈利能力或将更强,具备较强的行业竞争力来抢夺行业市场份额。

$招商中证畜牧养殖ETF联接A(OTCFUND|014414)$

$招商中证新能源汽车指数A(OTCFUND|013195)$

$招商中证新能源汽车指数C(OTCFUND|013196)$

$招商中证红利ETF联接A(OTCFUND|012643)$

$招商中证红利ETF联接C(OTCFUND|012644)$

$招商纳斯达克100ETF发起式联接(QDII)A(OTCFUND|019547)$

$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$

#亚太股市大跌 对A股影响几何?##猪周期行情 目前处在什么位置?##市场热点解析#

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证畜牧养殖指数近五年表现分别为75.70%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。