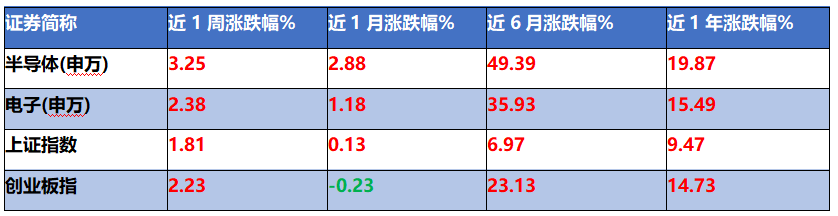

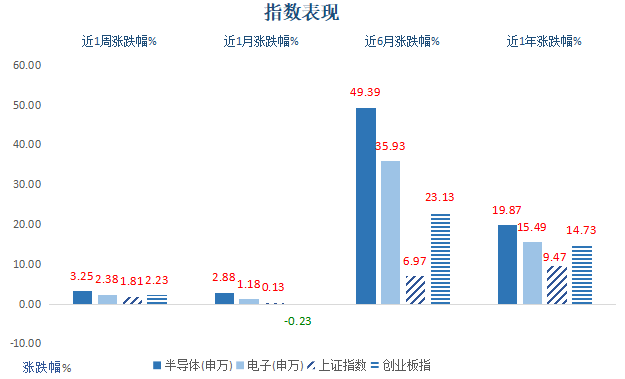

回顾上周(11.25-11.29)的市场表现,上证指数上涨1.81%,创业板指数上涨2.23%,申万半导体指数上涨了3.25%,申万电子指数上涨了2.38%。相较之下,申万半导体指数跑赢上证指数1.44个百分点,半导体板块整体表现优于大盘。

(来源:Wind,近1周涨跌幅:2024.11.25-2024.11.29;近1月涨跌幅:2024.09.29-2024.11.29;近6月涨跌幅:2024.04.29-2024.11.29;近1年涨跌幅:2023.10.29-2024.11.29)

接下来我们一起来回顾下,上周半导体板块发生了哪些大事。

【半导体大事件】

1、半导体巨头2nm工艺步入正轨,或推动先进制程芯片加速发展

11月26日,芯片巨头位于高雄的2纳米新厂举行了设备装机典礼,比预期早逾半年。预计该厂将于2025年实现2纳米芯片量产,多家海外大厂将是首批客户。(来源:观察者网,20241126)

要知道,随着人工智能、物联网等新兴领域的发展,当前芯片制程正在向更加细小、功耗更低的方向发展。相比还算主流的3nm工艺,全新工艺的2纳米制程技术采用了GAA环绕栅极架构,在相同功率下,可实现性能提升最高15%、或降低功耗30%。(来源:科普信息源,20241005)当前先进制程芯片前景向好,全球大厂均在加速布局,未来具有技术领先优势的企业有望率先实现量产,有望迎来持续的业绩兑现。

2、国产自研完全体手机震撼出世,芯片半导体或迎催化

11月26日,备受业界瞩目的国产Mate70系列手机终于亮相,其首次实现了从硬件、软件到芯片系统的全方位自主研发,打破了国内手机长久以来“缺芯少魂”的桎梏。(来源:IT之家,20241126)

本次Mate70系列手机搭载的原生鸿蒙操作系统,有望实现万物互联时代的真正统一生态,使不同设备间的信息流转与服务交互更加无缝,因此新款AI手机的发布或将开启继5G之后的新一轮手机换机潮。根据IDC预测,预计2024年全球AI手机出货量将达2.34亿台,2027年有望增长至8.27亿台,2023-2027年年复合增长率有望达100.7%。(来源:每日经济新闻,20241127)而伴随着新一轮手机换机周期的到来,我们认为上游半导体芯片的销量也有望迎来同步增长,或将步入新的景气周期。

3、海外芯片管制或加码,国产替代迫在眉睫

11月29日,据媒体报道,美国正在计划进一步限制向我国出售半导体设备和人工智能内存芯片,最新管制措施可能主要包括对高带宽内存(HBM)芯片的控制等内容。(来源:财联社,20241129)

具体来看,若禁令得以实施,短期内中国的科技企业将面临HBM供应的短缺,这可能对中国的AI产业和高性能计算市场产生直接影响。但考虑到这并非海外首次对我国半导体产业出手,近年我国已经在持续加大产业自主创新和研发力度,所以外部限制不断加大,可能反而会使得我国在关键领域的自给自足进程出现提速。从细分领域来看,相较GPU/TPU国产替代的关注度而言,市场当前对HBM的认知仍旧有所不足,国产化率几乎为0,如果HBM国产化实现突破,国产替代加速则可能为板块带来戴维斯双击机会。(来源:华源证券,20241122)

【宏观市场观察】

上周A股市场回暖,一方面可能与外围美元和美债收益率回调有关。另一方面亦可能与市场对于12月重磅会议的预期有关。从宏观数据看,虽然11月25日央行开展的9000亿MLF操作为缩量续作,但是此前央行已经通过逆回购、降准以及国债买卖等操作,向市场提供了增量资金,所以预计年底前后市场流动性或将继续保持合理充裕。(来源:wind,20241126)从基本面来看,目前国内经济面稳中有进,主要经济指标回升明显,地产也在政策支持下迎来改善局面。(来源:光明网,20241128)中长期来看,随着政策落地、效果逐步显现,经济或将持续复苏,A股有望震荡上行。

【板块投资观点】

产业层面,大选尘埃落定后,海外可能逐步加强对中国的技术封锁,半导体设备因此成为近期行业的焦点之一。过往经验表明,每次海外对中国核心科技实施重大限制措施,都间接加速了我国半导体产业的发展。在国产化道路上,我国半导体产业自主率持续上升,从2012年的14%增至2022年的18%,预计2027年将可能达到26.6%。(来源:金融界,20241129)目前半导体产业链国产化可能已经进入攻坚期和深水区,在政策的大力扶持下,未来国产半导体设备厂商依托自身的产品竞争力和品类扩张等能力,或将迎来广阔的成长空间。

【关联产品】

$银华集成电路混合C(OTCFUND|013841)$

风险提示:

方建履历:博士学位。曾就职于北京神农投资管理股份有限公司、南方基金管理股份有限公司,2018年5月,加入银华基金。现管理基金:银华智荟内在价值灵活配置混合发起式A(2018.6.20起)、银华乐享混合A(2021.6.22起)、银华集成电路混合A/C(2021.12.8起)、银华新锐成长混合A/C(2022.3.31起)、银华乐享混合C(2022.5.16起)、银华智荟内在价值灵活配置混合发起C(2022.7.21起)、银华惠享三年定开混合(2023.12.5)。

本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。本页面产品由银华基金管理股份有限公司发行与管理。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。市场有风险,投资须谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:本基金选择将部分基金资产投资于港股通标的股票,或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。基金资产投资港股通标的股票可能使本基金面临港股通交易机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见基金招募说明书中“风险揭示”章节。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。