在中央经济工作会议召开、11月经济数据总体弱于预期、资金面转松、以及宽货币预期升温等多重利好下,上周债市整体走强。中央经济工作会议召开,定调明年经济,债市2024年怎么走?小景为大家带来了债市方面的一手动态解读。

上周债市回顾

在中央经济工作会议召开、11月经济数据总体弱于预期、资金面转松、以及宽货币预期升温等多重利好下,上周债市整体走强,中短端(短债和同业存单)表现更优。

具体表现为:周初存单存款持续爆量,跨年资金价格边际转松;周二晚中央经济工作会议召开,未释放强力刺激的经济信号,叠加股债跷跷板效应,债市明显走强;周四晚北京、上海地产政策有所放松的宽地产预期发酵,对债市情绪扰动有限;周五MLF净投放8000亿,创年内新高,短端收益率进一步走强。

后市展望

重磅会议定调,货币政策有望延续宽松

基本面来看,12月13日央行公布的11月社融数据显示经济动能仍受到地产低迷、产能过剩、预期偏弱等因素拖累;12月15日统计局发布的11月经济数据显示,在去年同期低基数下11月宏观数据大幅反弹,但剔除低基数效应,当月实际经济修复态势较平稳,仍需进一步巩固。

考虑到本周无重要宏观数据发布,债市或将延续基本面内生修复动能偏弱的预期,基本面对债市仍有利。

资金面来看,短期来看,年内政府债供给压力仍在,但12月15日央行超额续作MLF,降准预期虽落空,但当日8000亿净投放规模创历史新高,市场对后续宽货币政策发力预期持续升温,同时也释放出央行全力呵护年末资金面的信号,有利于改善资金面预期,维护市场流动性。

政策面来看,12月11-12日召开的中央经济工作会议部署2024年经济工作,要坚持“稳中求进、以进促稳、先立后破”,继续实施积极的财政政策和稳健的货币政策。中信证券认为:对债市而言,货币政策定调“灵活适度、精准有效”,整体上维持宽松取向的确定性或较高,结合当前市场利率走势和基本面情况,后续降息、降准可能性提升。

(以上内容整理自iFind、中信证券、东方金诚、景顺长城。风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资须谨慎。)

当下债市投资性价比持续提升,2024年货币政策有望延续宽松,利好债市,大家或可提前布局把握债市投资机遇~

把握债市投资机遇

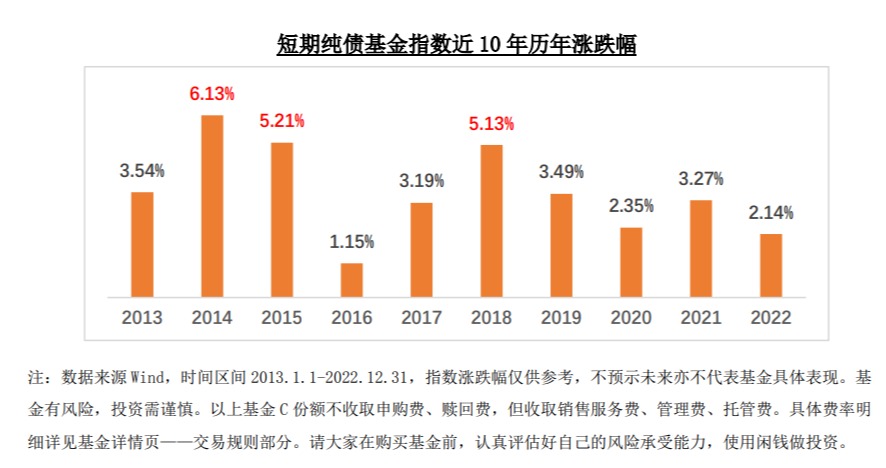

1、过去10年,短债基金指数历年涨幅均为正,或可关注短债类基金,多种期限满足您的理财需求。

√不投股票 √申赎0费率 √力争“稳稳的”幸福

$景顺长城30天滚动持有短债C(OTCFUND|013493)$,点击查看

$景顺长城90天持有短债C(OTCFUND|012564)$, 点击查看

2、当前股市仍处于较低位置(注1),随着刺激经济复苏的政策密集出台,股市有望迎反弹。如果想要少仓位把握股市反弹机遇,同时进行较低波动的投资,那么搭配一定股票仓位的偏债类基金或是较好选择。

$景顺景颐招利6个月持有期债券A(OTCFUND|010011)$,点击查看

近1年业绩同类前6%(注2)

截至2023年三季末,15.14%仓位投股票(数据来源2023年三季报)

#债基密集发布“限购令” 还要买吗?##年内近九成债基斩获正收益!#