三季报出来了,被动指数基金是最靓的仔。$上证指数$$深证成指$$创业板指$

股票型ETF规模,从二季度末的1.81万亿增长到2.76万亿,并且实现了一个里程碑式的跨越:

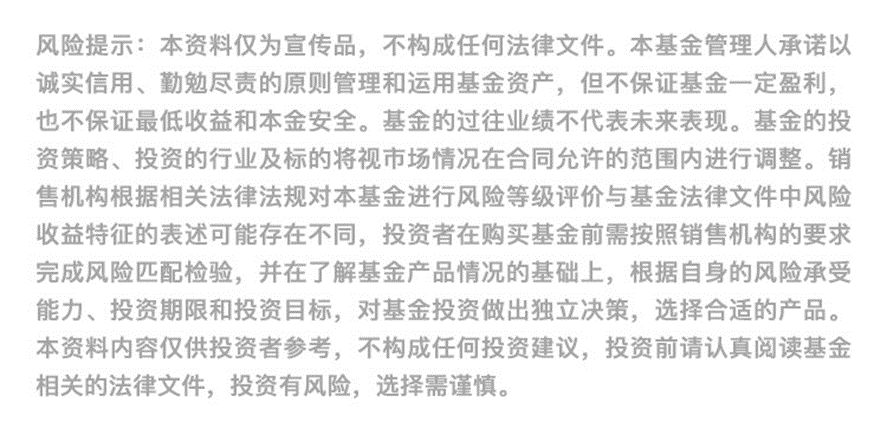

偏股型公募基金中,被动指数基金持有A股的规模占比,达到了51.11%,首次超过主动偏股基金持有A股的规模,成为投资A股的重要工具。

规模猛增,一个是指数自身涨幅,另一个是各路投资者的蜂拥净申购。

与之相比,虽然三季度主动偏股基金也是赚钱的,但整体却被净赎回了,并且是无论你业绩高低,都是无差别的赎回,净流出规模从二季度的723.31亿,升到三季度的1093.51亿。

看来大家是对主动偏股基金这个品种本身,不那么看好了,趁着回本或者盈利之后,就赶紧赎回,掉头去买指数基金了。

所以虽然行情好起来了,但如果你手上有规模很小的主动基金,反而要留意是不是有清盘风险。

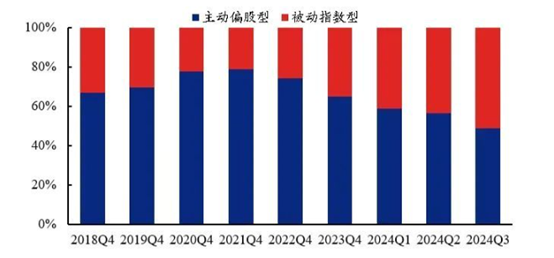

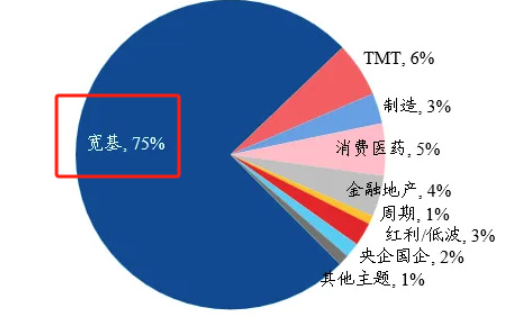

然后从投资范围来看,这些指数基金以大市值宽基指数为主流。

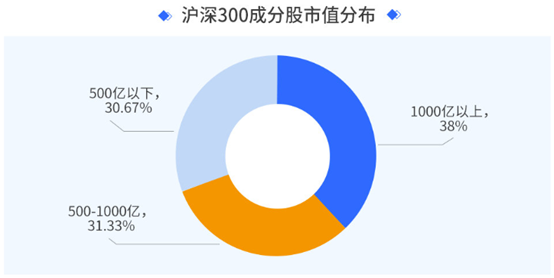

截止三季度末,宽基ETF规模占全部股票型ETF规模比例高达75%,这75%里面,沪深300指数的产品规模又占到了接近一半。

也就是说,现在被动指数基金规模的猛增,主要在大盘龙头上,沪深300是妥妥的王者。

沪深300指数,为什么是机构的“心头爱”?

聚焦核心资产,一键配置A股头部公司

沪深300指数优选沪深两市市值大、流动性好的300只龙头股票,该指数囊括了A股中60%左右市值的上市公司,基本覆盖了各行业的龙头公司,代表所有上市公司中较为优质的一批公司。这些公司护城河较高,具有相对较好的竞争优势。选择沪深300指数,基本等于一键买入了A股较为核心的资产。

行业分布均衡,减少单一风格敞口

都说投资要讲究行业均衡,减少过度聚焦单一行业或相关性行业。从指数成分股特点来看,沪深300前五大行业是银行、食品饮料、非银金融、电子和电力设备,既包括了大量传统顺周期行业,也包括成长性较强的新兴行业。这些板块前期调整已较为充分,在底部反弹过程中容易形成合力,或具有更好的上行弹性。沪深300覆盖行业多,风格更加均衡,也能够起到带动整个市场投资情绪的作用。

估值具有较强性价比

截至10月29日,沪深300指数市盈率TTM为12.86,指数市净率为1.35,两者都已进入历史中枢下方区间,具有良好的安全边际,此时布局预示着存在较高的增值空间。

定期更迭,优中选优

与大部分指数一样,沪深300具有良好的定期调整及临时调整机制,一般每半年会更迭,在6月份最近的一次样本股调整中,沪深300指数更换了12只样本股,Wind数据显示,以一季报数据统计,新进入的成分股平均净资产收益率为13.24%,剔除的12只股票的平均净资产收益率仅为1.93%。也就是说,与剔除的成分股相比,新进的公司在盈利和成长表现方面的平均表现更加出色。

如何参与沪深300?

中信保诚沪深300(A类:165515,C类:013120)自2020年底转型后,连续4年跑赢沪深300基准,超额累计超10%。

$中信保诚沪深300指数(LOF)C(OTCFUND|013120)$ $中信保诚沪深300指数(LOF)A(OTCFUND|165515)$

中信保诚沪深300指数增强(A类:020160,C类:020161),在被动跟踪沪深300指数的基础上,通过基金经理的主动管理,降低指数投资的回撤风险,力争获取稳定持续的超额收益。

$中信保诚沪深300指数增强A$$中信保诚沪深300指数增强C$