2024完美收官,对每一位关注游戏圈的投资者来说,2024年对于游戏产业来说是不折不扣的“流量大年”,相信大家都可以感受到2024年对于游戏产业而言是浓墨重彩的一笔:首个国产3A游戏《黑神话:悟空》横空出世,受到游戏行业内外的广泛关注。同时,AI与游戏的融合、国产游戏的出海热潮、小程序游戏的高速增长、游戏多端发行的趋势也愈加明显。映射到板块的行情表现上,从年初2月份的Sora行情,到今年7月底声势浩大的ChinaJoy展会,紧接8月20号七年磨一剑的《黑神话:悟空》的全网出圈的爆款催化,到年底11月“谷子经济”声浪势头渐起,12月初承接了AI应用频繁落地的场景,可以说游戏产业的热浪是一波接着一波,投资者对于游戏行业的关注也越来越多。游戏行业的2024不缺新的热点主题,不乏受人瞩目的重磅事件,注定了作为投资者只能在激昂的变化里被裹挟着前行。

01 复盘2024游戏行情,展望2025游戏投资之旅

如果要定调2024年的游戏板块,上半年或许是在震荡下跌行情中的信心重塑,下半年则是产业全面回暖复苏后的振奋走强。

其实不难归因:游戏行业的价值产出依赖于新内容供给端。受益于去年整年版号的稳定核发,游戏产业的供给端持续改善,行业的供给力度复苏得十分强劲,这也是支撑2024年游戏行业基本面持续向好的主因。12月24日,国家新闻出版署发布12月国产及进口网络游戏审批信息,合计122款国产和13款进口游戏获批。国产游戏方面,24年全年获批数量达1306款,较23年多329款,并且是单月获批数量连续7个月过百。进口游戏方面, 24年全年获批数量达110款,较23年多12款,供给端的持续改善也为游戏市场向好走势奠定了基本面基础。

复盘2024游戏行业走势,不难发现板块走势与AI产业进展高度契合,小游戏、微短剧及MR等新内容和新渠道也同样给游戏行业带来了新的成长点。相较过去,2023年是游戏行业受到新技术、新内容催化最为显著的一年, 2024年则是游戏产业迎来“转折点”的一年。2024年游戏科学上线了中国第一款主机3A大作《黑神话:悟空》,从证明中国游戏行业能产出3A游戏,到游戏带动文旅经济复兴,再到拿下了今年TGA「最佳动作游戏」和「玩家之声」两项核心奖项,这款产品给游戏行业带来了太多的变化。也相信到了2025年,科技及娱乐创新带来的投资机会或将进一步打开游戏行业成长空间。

纵观产业数据,2024年我国游戏市场表现十分亮眼。《2024年中国游戏产业报告》报告显示,今年国内游戏市场实际销售收入3257.83亿元人民币,同比增长7.53%,再创新高。游戏用户规模6.74亿人,同比增长0.94%,为历史新高点。中国自主研发游戏海外市场实际销售收入185.57亿美元,同比增长13.39%。

2024年游戏市场的整体表现稳中有进,深究以后不难发现:一是游戏新品数量的增加以及爆款作品的出现;二是多款长青产品运营平稳;三是今年小游戏表现抢眼,增长势头强劲;四是目前多端发行与云游戏已经成为主流,使用户消费更为便利。

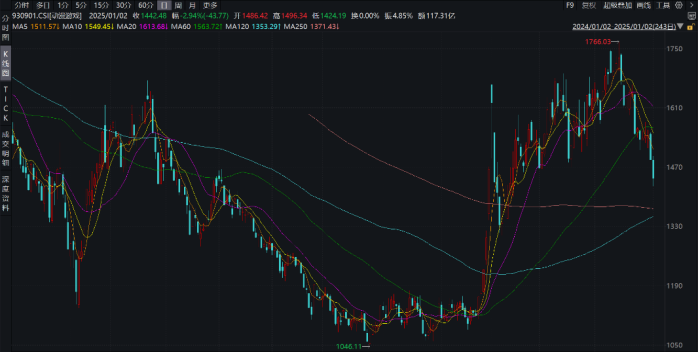

展望2025年,游戏板块9月至12月底区间涨幅排名板块倒数第二,仅略高于出版,低于影视、营销、广电等板块,考虑到较低的机构持仓比,截至24Q3机构持仓占比为0.5%,处于历史较低水平,游戏后续有较强的补涨动力。特别是Q4季度,游戏板块涨幅明显落后于同行业AI应用场景落地更为显性的营销板块。预计随着AI底层技术的不断完善,游戏是任何泛用户硬件普及的必备场景,估值抬升空间较大。

02 往未来看,游戏行业仍受多重利好因素催化

1)小游戏、 端游两头扩容, APP游戏轻度化

12月24日,2024年游戏审批变更信息更新,今年共有98款游戏申报变更信息。其中,有23款移动游戏增报客户端版本,有7款客户端游戏增报移动版本。游戏厂商同步布局移动端和PC端的趋势愈发明显。

“游戏行业在移动端和PC端两端布局的趋势一定程度上反映出市场需求正在发生变化。”中关村物联网产业联盟副秘书长袁帅说,一方面,移动游戏市场趋于饱和,竞争日益激烈,开发商开始寻求新的增长点;另一方面,随着PC硬件性能的提升和玩家对高品质游戏体验的追求,PC端游戏市场也展现出巨大的潜力。因此,两端布局成为游戏开发商应对市场变化、拓展市场空间的重要策略。

2024年PC端游规模为679.81亿元,主机等游戏规模为149.47亿元,合计达到829.3亿元,同比增速为近10年新高。以《无限暖暖》、《三角洲行动》在内的三端游戏,以及《诛仙世界》、《黑神话:悟空》为代表的PC端游戏在2024年表现出色,特别是《黑神话:悟空》,VG Insights显示已经在Steam端售出2270万套,产生11亿美元收入。

小程序游戏赛道,2024年继续高歌猛进,整体规模达到398.36亿,同比增长达到99.2%,除了一直处于榜单前列的《寻道大千》之外,包括《无尽冬日》、《向僵尸开炮》、《三国:冰河时代》等新品也冲入微信小游戏畅销榜单TOP5,这其中《无尽冬日》、《三国:冰河时代》等为策略类重度产品。

进入2025年,预计两头扩容的趋势将进一步延续,传统中腰部手游公司MMO类型上的优势,在轻度化大趋势下逐渐被挤压,开发周期更短且更高频的小游戏成为不少中小公司的解决方案。同时用户整体品味的提升,以及设备端的升级,更高品质和沉浸感的端主机游戏的需求不断提升。

2)AI在游戏侧应用有望明显突破

今年以来,多家A股游戏公司在AI游戏赛道的布局开始落地:

12月13日,巨人网络在2024年度中国游戏产业年会上发布“千影 QianYing”有声游戏生成大模型,加码“游戏+AI”赛道;恺英网络也在2024年度中国游戏产业年会详细展示了旗下最新“形意”大模型在游戏开发中的重大突破;12月21日,汤姆猫推出的AI童伴机器人上线各大线上线下销售渠道。这款AI机器人产品搭载汤姆猫与大模型科技公司西湖心辰联合打造汤姆猫情感陪伴垂直模型,可以实现精准的情感识别,进行拟人化交互。

目前能够较好结合AI的游戏场景基本体现在两个方面:其一是研发层面的语音、原画生成以及游戏测试,市场上已经出现一些应用,比如前段时间爆火的《沙威玛传奇》等;其二是游戏体验中,AI NPC(非玩家角色)已经出现,同时在UGC(用户生成内容)游戏上可以辅助用户生成原创游戏内容,比如最近上线的《燕云十六声》已经出现可以拟人对话的AI NPC。

随着2024年大模型的不断优化、改善,以及激烈竞争带来的每单位Token价格的下降,为2025年AI应用普及打下了坚实基础。游戏作为AI应用突破最后的环节,结合音视图文以及交互等多种形态,有望在各个细分模态都取得突破的情况下,加快游戏与AI结合的步伐。

当下向好的宏观环境和偏温和的政策环境中,叠加新技术周期的驱动,游戏板块的中长期向上动力仍然十分强劲的。A股游戏板块具备AI、短剧、商业模式变革等多点催化,全市场同赛道规模最大的游戏ETF(159869)跟踪中证动漫游戏指数,主要投资于主营业务涉及动画、漫画、游戏等相关细分娱乐产业的上市公司,前十大成分股权重达71.01%,包含了三七互娱、恺英网络、昆仑万维等A股龙头游戏公司。

按申万三级行业分类,动漫游戏指数第一大权重行业为游戏,共计30只成分股,总市值3455.17亿元。无论是权重占比、成分股数量还是市值情况,游戏行业都当之无愧为指数第一大行业,也凸显出了该指数的特点。展望2025,预计国内游戏市场版号政策平稳,产品更新周期有望延续,关注游戏圈的投资者可借道全市场规模最大的游戏ETF(159869)布局游戏赛道相关机遇。(注:本文仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件)

数据来源:中泰证券、太平洋证券、WIND,截至2025.1.3。以上观点仅供参考,本资料仅为服务信息不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资需谨慎。中证动漫游戏指数2018-2024年完整会计年度业绩为:-41.25%、20.34%、-12.58%、1.11%、-32.88%、32.70%、-2.49%。指数历史业绩不预示基金产品未来表现本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。

$华夏中证动漫游戏ETF联接A(OTCFUND|012768)$

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$