在5月20日创下本轮反弹新高的3174点之后,上证指数转为下行。

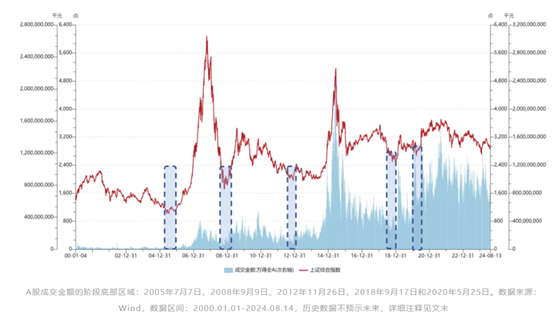

这场指数的点位保卫战又从3000点一路打到了2800点,市场成交额更是从万亿上方一度回落到不足5000亿的极致地量。(来源:Wind)

这一局面,的确超出了市场预期。

1、发生了什么?A股为何持续“地量”低迷?

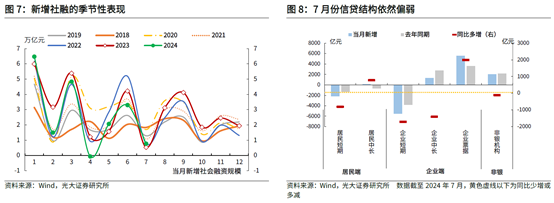

从直接原因来看,本轮成交缩量是经济复苏斜率放缓、中报业绩承压以及资金面趋紧三重因素交织的结果。

基本面方面,7月信贷结构依然偏弱,制造业PMI低于荣枯线,消费与投资增速略低于市场预期,显示经济复苏的斜率有所放缓。

全A盈利方面,中报业绩集中披露期渐行渐近,2024年中报业绩预告显示,个股预喜率约为46.6%,这一占比在近年来同期中处于较低水平。

资金面方面,自二季度以来,在信用收缩的背景下,剩余流动性的回落速度快于预期,同时外资和两融资金近来有所流出,导致市场情绪与风险偏好普遍偏低。

(来源:《如何看待成交缩量下的市场表现?》,光大证券,2024.8.18)

在弱盈利的背景下,剩余流动性如果快速收缩,就可能直接引发市场成交的迅速萎缩。

但归根结底,问题的实质还是在于,信心缺位下增量资金的匮乏。

在经历了三年的赚钱效应低迷之后,不少投资者的心理是什么呢?说实话,可能是麻木。

既狠不下心割肉,也没有动力加仓,就等着什么时候能回本走人,却又时不时会焦虑,觉得看不到回本的希望。

诚然,数据显示,现在的确是权益投资最难的时候了,偏股混合基金指数自创立以来,首次出现三年滚动年复合收益跌幅超过两位数。

而回望过往的A股市场,在每次挣脱三年复合收益负区间的困境后,往往都会迎来三年年复合20%以上的牛市时光。

或许当下的市场都在翘首以盼,等待那场苦等未至的吹向黎明的夜风。

2、历史上的“地量”时刻,都有哪些规律?

投资市场总喜欢以史为鉴,虽然过去不预示未来,但复盘近十年来A股经历的两次“地量”时刻,我们也能从中找到一些颇具共性的规律。

事实上,地量的背后必然是低迷的情绪,而此时市场的价格中,往往隐含着线性外推的悲观假设。

如果说当下市场的纠结来自房地产“去杠杆”背景下,对于经济复苏进程的不确定性,回顾2012年与2018年,市场同样经历了相似的境遇。

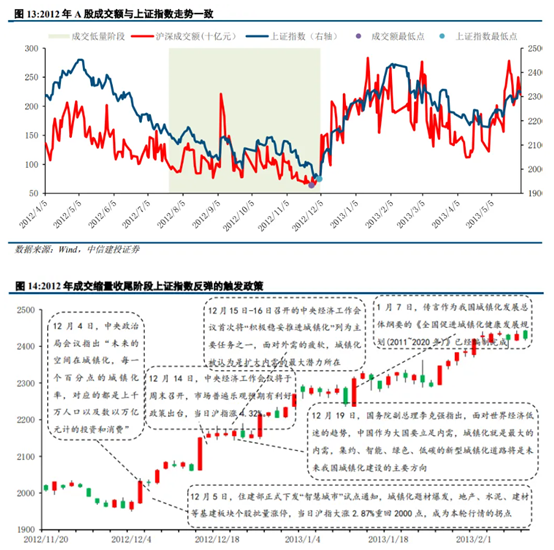

2012年的成交地量源于“去产能”的宏观环境——

“四万亿”后的产能过剩是2012年经济基本面的主要矛盾,期间虽然稳增长政策频出,但市场仍在“一路向南”。

很多人表示之前“放水”的模式只会引发“流动性陷阱”,这场“危机”必定在所难免。

2018年的成交地量源于经济的内外部双重压力——

外有中美贸易摩擦,内有金融“去杠杆”,融资渠道收窄造成信用紧缩,引发对于民企发展的空前担忧。

彼时的市场担忧地缘关系加剧,担忧去杠杆将使得经济缺乏新的增长点,担忧缺乏足够杠杆稳增长也将难见效果,这一年的风险演绎似乎是历史性的。

日光之下并无新事,回顾A股的历次底部,起初触发市场情绪走弱的导火索往往是基本面的回落,而最终市场情绪进一步探底往往源于短期无法证伪的中长期叙事。

彼时的投资者身处其间,无论多么悲观的想法,只要配上过度演绎的市场情绪,总会显得格外有说服力。

3、那些“失落”的“至暗时刻”,又是如何走出来的?

拉长时间维度来看,“地量见地价”或许不十分准确,因为市场的地量和市场阶段性的最低点,并不完全重合。

但是不难发现,经过最短1个多月、最多7个多月的等待,每一轮A股的“地量期”,都以触底回升收尾,而且从悲观走向乐观,时常只需要一个契机引燃。

2012年的缩量,终结于A股在触及1949点“建国底”之后的迅速反弹——

在“一带一路”倡议提出之后,伴随着政治局会议对2013年经济工作的定调,市场对于政策面与经济基本面的不确定性因素消除。

“杠杆牛”与“改革牛”同时启动,沪指在此后2年开启了上涨至5178点的大牛市。

2018年的缩量,终结于沪指在2019年1月4日探底回升前的最后一跌——

中美贸易战暂停,副总理重磅发声支持民营企业发展,资本市场改革政策密集出台,推动2019年初市场量价反弹,开启了此后三年的慢牛行情,沪指在随后的2年上涨至3731点。

行情一次次从绝望中诞生,一切仿佛都是始料未及。

4、等待钟摆回摆前,投资者如何应对?

事实上,成交额占M2的比例,与市场估值水平密切相关。当成交持续萎缩时,市场估值水平也相应地受到抑制。这种极致收缩的成交影响,既体现在总量层面的估值压制,又反映在结构层面的错误定价上。

尽管短期市场上行的能力可能有限,定价能力的恢复尚需等待,但万变不离其宗的是,这些错误定价的修复将成为未来获得超额回报的重要来源。

对于投资者而言,看不清方向的时候,更应关注长期大概率正确的逻辑。

第一,知道我们当下“身在何方”。

截止8月16日,沪深300已有超过40%的股票股价跌破了年初2月份的低点,成为低价的筹码。(来源:广发策略)

虽然周期钟摆回摆的时刻何时到来难以精准预判,但可以确定的是,极端的市场表现说明经济、政策、市场情绪三重预期均处谷底,一方面,低位下杀风险有限;另一方面,市场已经过度定价了这些悲观预期,才更有出现预期差的可能性。

我们可以清晰地认识到我们现在正处“寒冬”,尽管不知道哪天最冷,但冬天过去了,春天一定会到来。

第二,重新审视持仓与投资。

即便当下已经处于底部,但底部不是一个点,而是一个区间。我们要有更理性的心理准备,战略上做好布局,心理上做好防线,忽略干扰因素,好好工作、经营生活。

对于正在经历浮亏的投资者,如果在这个位置贸然清仓,或许很难成为最优解。尤其是等得起的“闲钱”、“长钱”,不妨边走边看。因为真正决定是否应该买入/卖出的,不是容易令人失去信心的浮亏,而是资产目前的定价是否合理。

但如果当前的市场波动已经严重影响到我们的心态,也可以从资产配置的角度出发,合理配置低波的产品,毕竟我们投资的本质也是为了更好的生活,不应本末倒置。

第三,建立适当的心理预期与底线思维。

对于想要加仓抄底的投资者,当下的位置的确属于“模糊的正确”,但不能操之过急,可以采取分批买入或者定投的方法来布局,降低抄底错误的风险,也为未来的行情积累筹码。

此外,谨慎使用杠杆,底部区间的波动时常会放大,而一旦启用了不合理的融资与杠杆,复杂的心态和情绪变化极易影响操作,反而更容易放大伤害、造成“本金的永久性损失”。

著名经济学家凯恩斯有句名言,“市场持续非理性的时间总会比你能撑住的时间更长”。

尽管市场总是反复无常,但是有触底就有反弹,有谷底就有山峰。保持有效在场、以时间换空间,或许才是投资中最朴质无华,却又经得起时间考验的“难而正确”。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$华夏沪深300ETF联接A(OTCFUND|000051)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

#《黑神话》破圈 游戏行业迎新机遇?#

#最近哪个指数涨了#

#指数掘金小组#